Познакомьтесь с Neo — вашим Co-GP на базе ИИ.Узнать больше

Квалифицированные фонды зон возможностей и OZ 2.0: что налоговый закон 2025 года изменил для GP и инвесторов | Covercy

Привлечение капитала·10 мин. чтения

Квалифицированные фонды зон возможностей и OZ 2.0: что налоговый закон 2025 года изменил для GP и инвесторов

Федеральный налоговый закон 2025 года сделал зоны возможностей (Opportunity Zones) постоянными и переписал правила — а новая карта зон вступает в силу 1 января 2027 года. Вот что квалифицированные фонды зон возможностей теперь означают для спонсоров, привлекающих в них капитал, и для инвесторов, откладывающих налог на прирост.

Kristen Erickson··10 мин. чтения

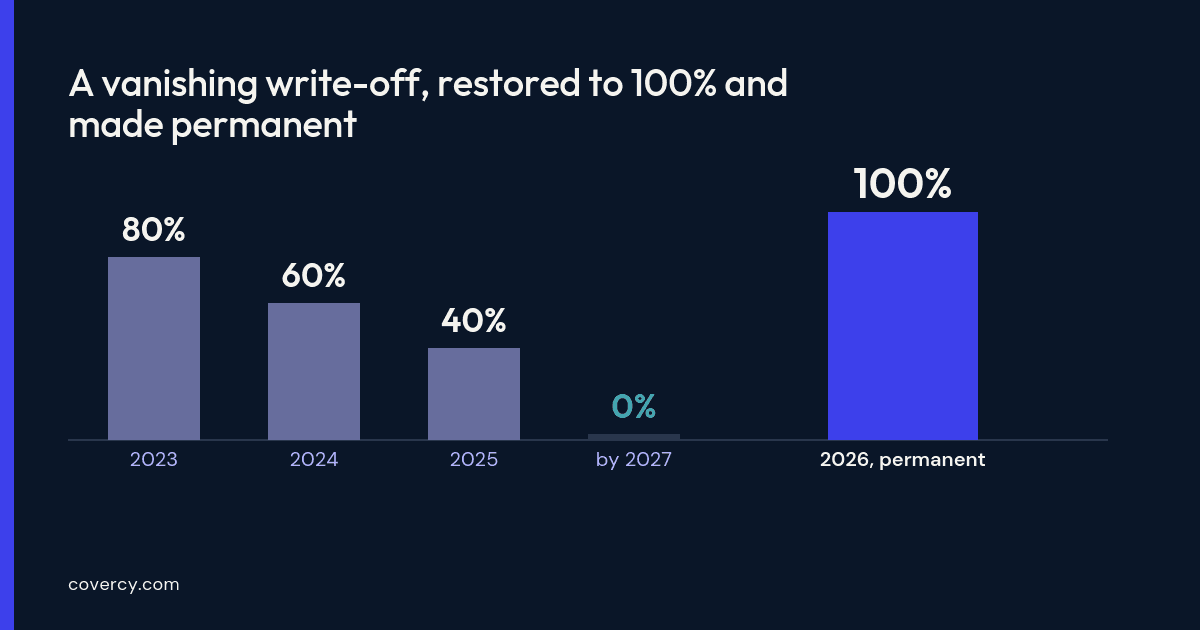

Семь лет программа зон возможностей (Opportunity Zone) жила в режиме обратного отсчёта. Стимулы по налогу на прирост капитала, созданные в 2017 году, должны были постепенно прекратить действие, а сама карта зон подлежала истечению срока — из-за чего каждый квалифицированный фонд зон возможностей превращался в гонку с закрывающимся окном. Федеральный налоговый закон 2025 года это изменил. Закон One Big Beautiful Bill Act, подписанный 4 июля 2025 года, сделал зоны возможностей постоянной частью налогового кодекса, заменил фиксированные сроки скользящей структурой и утвердил совершенно новую карту зон, вступающую в силу 1 января 2027 года. Губернаторы номинируют следующий раунд подходящих переписных участков в течение 2026 года — а значит, карта, которая определит следующее десятилетие сделок в зонах возможностей, составляется прямо сейчас.

Этот сдвиг важен сразу для двух аудиторий: для инвестора, у которого есть прирост капитала и который хочет отложить и потенциально устранить налог на него, и для генерального партнёра (GP) — спонсора или управляющего фондом, — решающего, стоит ли создавать квалифицированный фонд зон возможностей (QOF) для привлечения этого капитала. В этой статье рассматриваются обе стороны: как налоговая льгота на самом деле работает для ограниченного партнёра (LP), что меняет новый стимул для сельских территорий и чего управление QOF требует от спонсора в операционном плане. Материал носит исключительно образовательный характер и не является налоговой, юридической или инвестиционной консультацией — механика ниже описана в общих чертах, ставки высоки, и любому, кто действует на основе этого, следует работать с квалифицированными налоговыми консультантами и юристами по ценным бумагам.

Note

Приведённые здесь цифры и даты отражают положения о зонах возможностей закона One Big Beautiful Bill Act в том виде, как они понимались в середине 2026 года. Министерство финансов (Treasury) и IRS всё ещё выпускают разъяснения, и детали могут измениться. Подтвердите каждую цифру у собственного налогового консультанта, прежде чем на неё полагаться.

Что на самом деле изменилось в 2025 году

Похожие статьи

Первоначальная программа зон возможностей была временным экспериментом с жёсткой точкой остановки. Закон 2025 года превратил её в постоянную политику и перестроил тайминг вокруг скользящего отсчёта, а не единой даты истечения. Для спонсоров и инвесторов, которых прежние сроки держали в напряжении, это и есть главная новость: стимулом больше не нужно воспользоваться до того, как он исчезнет.

Зоны возможностей теперь постоянны, при этом губернаторы переназначают подходящие переписные участки по повторяющемуся десятилетнему циклу, а не по единовременной карте.

Для инвестиций, сделанных после 31 декабря 2026 года, отсрочка по налогу на прирост капитала представляет собой скользящее пятилетнее окно, привязанное к дате инвестиции, а не к фиксированному календарному сроку.

Новый класс сельских квалифицированных фондов зон возможностей несёт существенно более сильные льготы, чем стандартные фонды (подробнее об этом ниже).

Долгосрочная выгода — устранение налога на прирост стоимости подходящей инвестиции, удерживаемой не менее десяти лет, — остаётся основным стимулом.

Есть переходный период, пока первоначальные зоны 2017 года уступают место новой карте, и взаимодействие между старыми и новыми обозначениями несёт нюансы, зависящие от того, когда была сделана инвестиция. Этот переход — как раз тот вид деталей, который следует подтверждать у налогового консультанта, а не предполагать, — но стратегический вывод прост: зоны возможностей теперь являются устойчивым инструментом планирования, а следующая карта уже на подходе.

Как работает налоговая льгота — для инвестора, вкладывающего прирост

Начнём с точки зрения инвестора, потому что на ней строится предложение спонсора. Инвестиция в зону возможностей рассчитана на того, кто реализовал прирост капитала — от продажи акций, бизнеса или другой недвижимости — и хочет поступить более эффективно, чем просто уплатить налог. Перенос этого прироста в квалифицированный фонд зон возможностей в требуемое окно открывает три различные льготы, которые складываются со временем.

Отсрочка: признанный прирост капитала, перенесённый в QOF, откладывается. Для инвестиций, сделанных после 31 декабря 2026 года, эта отсрочка идёт по скользящему пятилетнему отсчёту — отложенный прирост, как правило, признаётся по истечении пяти лет или при продаже инвестиции, в зависимости от того, что наступит раньше.

Повышение базы (step-up): после пятилетнего удержания инвестор получает повышение базы на отложенный прирост — 10% для стандартного QOF, что уменьшает сумму первоначального прироста, которая в итоге облагается налогом.

Исключение: это главное. Если инвестор удерживает инвестицию в QOF не менее десяти лет, он, как правило, может выбрать повышение базы до справедливой рыночной стоимости при продаже — исключая весь прирост стоимости после инвестиции из федерального налога на прирост капитала. (Исключение подлежит скользящему 30-летнему ограничению.)

Именно десятилетнее исключение отличает зоны возможностей от обычной стратегии отсрочки. Отложить прирост на пять лет полезно; наращивать новую инвестицию в течение десятилетия и не платить никакого федерального налога на этот рост — трансформирующе. Это также объясняет профиль типичного LP зоны возможностей: терпеливый капитал, длинный горизонт и реальная налоговая проблема, которую нужно решить. Для спонсора это одновременно и возможность, и обязательство — вы просите инвесторов взять на себя обязательства на десять лет, и отношения должны выдержать столько же.

Сельский поворот: почему OZ 2.0 благоприятствует сельским сделкам

Самый значимый новый рычаг в законе 2025 года — это отдельная, более щедрая льгота для сельских инвестиций. Закон создал новую категорию — квалифицированный сельский фонд зон возможностей — и существенно сместил стимулы в её пользу.

Тройное повышение базы: инвестиция в сельский QOF получает 30%-е повышение базы после пяти лет против 10% для стандартного фонда.

Более низкая планка улучшения: для требования о существенном улучшении (правило о том, что вы должны значимо вложиться в существующее здание, а не просто купить его) порог для сельской недвижимости снижен вдвое — с удвоения базы здания до её увеличения на 50%.

Для GP, оценивающего, где разместить фонд, это сельское уменьшение вдвое теста на существенное улучшение — не примечание: оно может существенно изменить то, какие value-add и девелоперские сделки оказываются рентабельными. Это также сигнал о том, куда законодатели хотят направить этот капитал. Подходит ли сельская стратегия к экспертизе конкретного спонсора и его базе инвесторов — отдельный вопрос, но математика стимулов теперь явно её вознаграждает.

Что квалифицированный фонд зон возможностей требует от спонсора

Для генерального партнёра QOF — не пассивная оболочка, а операционное обязательство с постоянными тестами на соответствие. Налоговые льготы, которые получают инвесторы, зависят от того, действительно ли фонд отвечает требованиям программы год за годом, что возлагает операционную нагрузку целиком на спонсора. Основные обязательства включают:

Тест 90% активов: QOF должен, как правило, держать не менее 90% своих активов в квалифицированной собственности зоны возможностей, что измеряется в двух точках каждый год. Не пройти его — и фонд может столкнуться со штрафами.

Существенное улучшение и сроки: приобретённые здания, как правило, должны быть существенно улучшены в течение 30 месяцев, а капитал должен быть размещён по графику, чтобы сохранить квалификацию.

Десятилетие записей: поскольку ключевая льгота зависит от десятилетнего удержания, фонд должен точно отслеживать дату входа каждого инвестора, его счёт капитала и период удержания в течение всего срока инвестиции.

Именно последний пункт — то, где многие спонсоры недооценивают объём работы. Управление фондом, центральное обещание которого — точный десятилетний период удержания, означает, что базовые записи — кто инвестировал, когда, сколько и как выглядит его счёт капитала сегодня — должны оставаться чистыми и доступными очень долго. Когда эти данные разбросаны по таблицам и разрозненным поставщикам, риск накапливается с каждым годом и каждым новым инвестором. Ведение счетов капитала, позиций и периодов удержания в единой системе, с которой работает вся команда, — не приятное дополнение для QOF; это разница между защищаемым десятилетним послужным списком и авральной сверкой, когда инвесторы начнут спрашивать о своём исключении.

Почему десятилетнее удержание меняет отношения с инвесторами

Десятилетнее обязательство меняет природу отношений GP–LP. В типичной посделочной синдикации инвесторы приходят и уходят за несколько лет. В QOF вы подписываетесь на десятилетие с одними и теми же ограниченными партнёрами — и их ожидания в отношении прозрачности и коммуникации растут соответственно. Инвестор, который разместил у вас значительный прирост, делая ставку на безналоговый рост стоимости через десять лет, захочет видеть, как эта инвестиция чувствует себя по пути, а не только услышать о вас при выходе.

Именно здесь опыт инвестора выполняет реальную работу. Предоставление LP профессионального портала с круглосуточным доступом к их счетам капитала, показателям и документам избавляет от ежеквартальной беготни за выписками и ответов на разовые письма о статусе — и выстраивает доверие, которое поддерживает комфорт инвесторов на протяжении долгого удержания. Налоговые документы — повторяющаяся горячая точка здесь: за десятилетний срок каждому LP нужно, чтобы его K-1 доставлялась точно и вовремя, каждый год без исключения. Доставка этих документов через тот же портал, где инвесторы уже отслеживают свои активы, превращает ежегодную пожарную тревогу в рутину и сигнализирует о том уровне работы институционального класса, которого ожидает терпеливый капитал.

Привлечение и администрирование QOF

Окно важно и при привлечении. Поскольку отсрочка привязана к моменту, когда инвестор реализует прирост, тайминг часто задаётся календарём LP, а не GP — а значит, онбординг должен быть быстрым, когда инвестор готов взять на себя обязательства. Современный процесс привлечения средств, который проводит инвестора от заинтересованности до финансирования за один сеанс — материалы по сделке, проверка аккредитации и личности, подписанные электронной подписью документы подписки и финансирование через ACH — захватывает капитал, пока прирост свеж, а не теряет импульс из-за бумажно-почтового процесса.

Как только фонд запущен, административная реальность QOF такая же, как у любого другого фонда, только дольше: капитальные взносы (capital calls), если структура их использует, распределения в период удержания, сверки и отчётность — и всё это должно оставаться точным на протяжении десятилетнего срока. Обработка этих движений денежных средств и банковского обслуживания фонда на той же платформе, где хранятся данные об инвесторах и счетах капитала, удерживает операционную сторону от фрагментации по мере старения фонда. Цель — не больше программного обеспечения; цель — меньше швов: единый источник истины для данных, от которых в конечном счёте зависят налоговые льготы фонда.

Прежде чем запускать — или инвестировать: вопросы для ваших консультантов

Правила зон возможностей находятся на пересечении налогового права, права ценных бумаг и недвижимости — а изменения 2025 года всё ещё трактуются через разъяснения Treasury и IRS. Эта статья — отправная точка для понимания ландшафта, а не замена профессиональной консультации. Прежде чем вкладывать капитал или создавать фонд, проработайте с квалифицированными консультантами вопросы вроде этих:

Для инвесторов: Квалифицируется ли мой прирост и каков мой точный срок для его инвестирования? Как отсрочка, повышение базы и десятилетнее исключение применяются к моей конкретной ситуации и налоговой нагрузке на уровне штата?

Для спонсоров: Как следует структурировать фонд, чтобы соответствовать тесту 90% активов и правилам существенного улучшения — и подходит ли сельская стратегия? Какие обязательства по праву ценных бумаг применяются к тому, как я привлекаю и продвигаю фонд?

Для обоих: Как карта зон 2027 года и переход от первоначальных зон влияют на конкретную рассматриваемую собственность или фонд?

Что такое квалифицированный фонд зон возможностей (QOF)?

Квалифицированный фонд зон возможностей — это инвестиционный инструмент, организованный для инвестиций в собственность, расположенную в обозначенной зоне возможностей. Инвесторы переносят реализованный прирост капитала в фонд, чтобы отсрочить — и, при достаточно долгом удержании, потенциально устранить — федеральный налог на прирост капитала. Фонд должен, как правило, держать не менее 90% своих активов в квалифицирующейся собственности зоны возможностей.

Что налоговый закон 2025 года (OZ 2.0) изменил в отношении зон возможностей?

Закон One Big Beautiful Bill Act, подписанный 4 июля 2025 года, сделал зоны возможностей постоянными с повторяющимся десятилетним циклом переназначения, перешёл к скользящему пятилетнему окну отсрочки прироста для инвестиций после 31 декабря 2026 года и создал новую категорию сельского квалифицированного фонда зон возможностей с 30%-м повышением базы (втрое больше стандартных 10%) и вдвое сниженным тестом на существенное улучшение. Новая карта зон вступает в силу 1 января 2027 года.

В чём налоговая выгода удержания инвестиции в QOF в течение десяти лет?

Инвестор, удерживающий квалифицирующуюся инвестицию в QOF не менее десяти лет, как правило, может выбрать повышение базы инвестиции до справедливой рыночной стоимости при продаже, исключив весь прирост стоимости после инвестиции из федерального налога на прирост капитала (при условии скользящего 30-летнего ограничения). Это десятилетнее исключение — центральный стимул программы.

Каковы основные обязательства по соответствию для спонсора QOF?

Спонсор должен, как правило, удовлетворять тесту 90% активов (измеряемому дважды в год), выполнять требования по существенному улучшению и сроки размещения капитала, а также вести точные записи по каждому инвестору — даты входа, счета капитала и периоды удержания — в течение всего десятилетнего срока каждой инвестиции, поскольку от этого зависит налоговая льгота инвестора.

Зоны возможностей только что перешли из угасающего стимула в постоянную политику, при этом свежая карта вот-вот откроет новое десятилетие сделок. Для спонсоров возможность реальна — как реально и десятилетнее операционное обязательство, которое с ней идёт. Построение на инфраструктуре, которая поддерживает точность данных об инвесторах, счетов капитала и отчётности на длинной дистанции, — это то, как это обязательство остаётся силой, а не обузой.