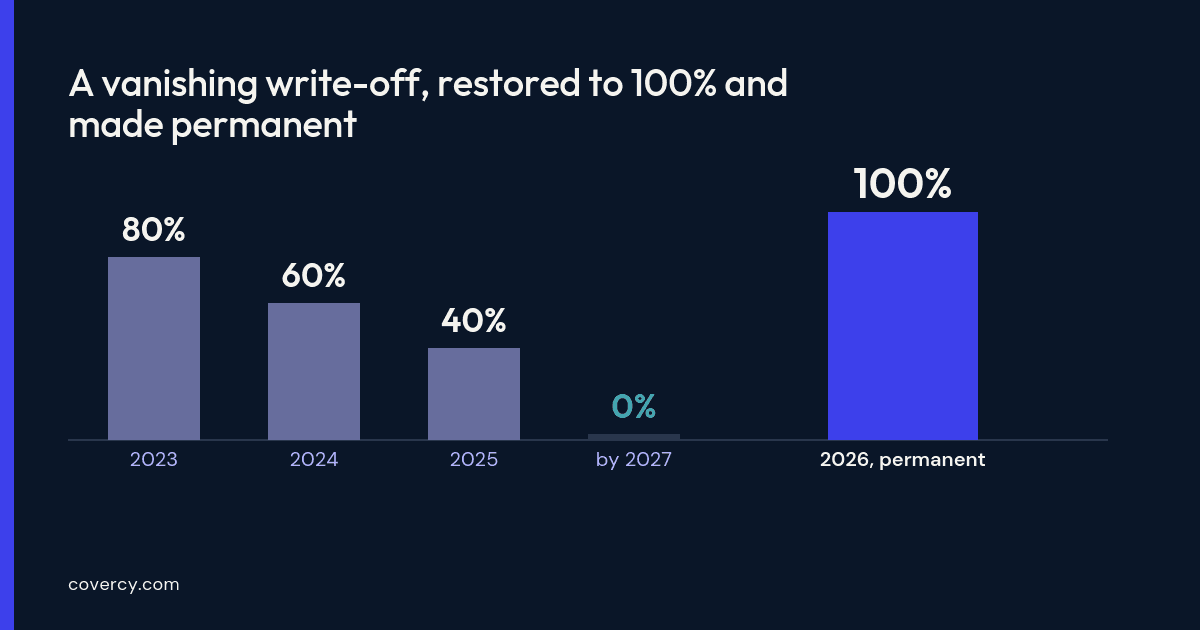

במשך שבע שנים תוכנית ה-Opportunity Zone חיה תחת ספירה לאחור. תמריצי רווחי ההון שנוצרו ב-2017 נועדו להתפוגג, ומפת האזורים עצמה נקבעה לפוג - מה שהפך כל qualified opportunity fund למרוץ נגד חלון שנסגר. חוק המס הפדרלי של 2025 שינה זאת. ה-One Big Beautiful Bill Act, שנחתם ב-4 ביולי 2025, הפך את ה-Opportunity Zones לחלק קבוע מקוד המס, החליף את המועדים הקבועים במבנה מתגלגל, וקבע מפת אזורים חדשה לגמרי שתיכנס לתוקף ב-1 בינואר 2027. המושלים ממנים את הסבב הבא של מגזרי המפקד הזכאים במהלך 2026 - מה שאומר שהמפה שתגדיר את העשור הבא של עסקאות Opportunity Zone משורטטת ממש עכשיו.

השינוי הזה חשוב לשני קהלים בו-זמנית: המשקיע שיושב על רווח הון ורוצה לדחות ואולי לבטל עליו מס, וה-general partner (GP) - הסְפּוֹנְסֶר או מנהל הקרן - שמחליט אם להקים qualified opportunity fund (QOF) כדי לגייס את ההון הזה. המאמר הזה עובר על שני הצדדים: איך הטבת המס באמת עובדת עבור limited partner (LP), מה משנה תמריץ הכפר החדש, ומה ניהול QOF דורש מסְפּוֹנְסֶר מבחינה תפעולית. זהו חומר חינוכי בלבד ואינו ייעוץ מס, משפטי או השקעות - המנגנונים שלהלן כלליים, הסיכונים גבוהים, וכל מי שפועל על סמך זה צריך לעבוד עם יועצי מס מוסמכים ועורכי דין לניירות ערך.

Note

הנתונים והתאריכים כאן משקפים את הוראות ה-Opportunity Zone של ה-One Big Beautiful Bill Act כפי שהובנו באמצע 2026. משרד האוצר וה-IRS עדיין מוציאים הנחיות, והפרטים עשויים להשתנות. אשרו כל מספר עם יועץ המס שלכם לפני שתסתמכו עליו.

מה באמת השתנה ב-2025

תוכנית ה-Opportunity Zone המקורית הייתה ניסוי זמני עם עצירה חדה. חוק 2025 הפך אותה למדיניות קבועה ובנה מחדש את התזמון סביב שעון מתגלגל במקום תאריך תפוגה יחיד. עבור סְפּוֹנְסֶרים ומשקיעים שמצאו את המועדים הישנים מותחי עצבים, זו הכותרת: התמריץ כבר אינו משהו שחייבים לנצל לפני שהוא נעלם.

- ה-Opportunity Zones הם כעת קבועים, כאשר המושלים מגדירים מחדש מגזרי מפקד זכאים במחזור מתגלגל של עשר שנים במקום מפה חד-פעמית.

- מפת אזורים חדשה נכנסת לתוקף ב-1 בינואר 2027, עם מושלים שממנים מגזרים במהלך 2026 - כך שהגיאוגרפיה הזכאית לעסקאות לאורך העשור הקרוב נקבעת עכשיו.