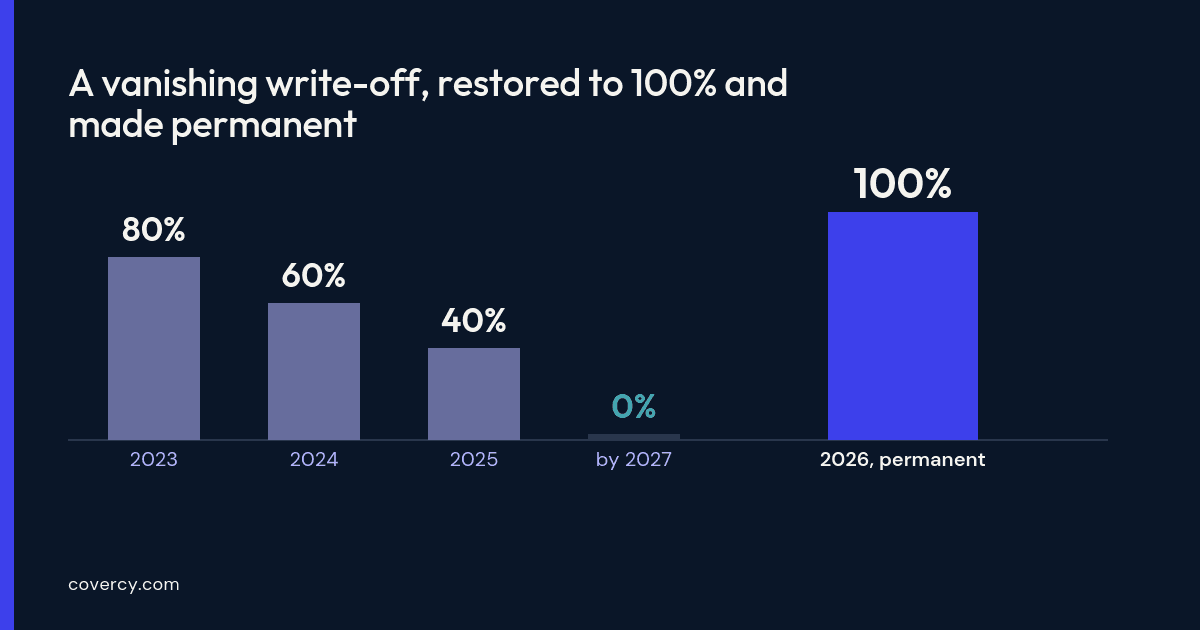

Durante siete años, el programa de Opportunity Zones vivió bajo una cuenta regresiva. Los incentivos sobre ganancias de capital creados en 2017 estaban programados para desaparecer gradualmente, y el propio mapa de zonas estaba destinado a expirar, lo que convertía a cada qualified opportunity fund en una carrera contra una ventana que se cerraba. La ley fiscal federal de 2025 cambió eso. La One Big Beautiful Bill Act, promulgada el 4 de julio de 2025, hizo de las Opportunity Zones una parte permanente del código fiscal, reemplazó los plazos fijos por una estructura renovable y estableció un mapa de zonas completamente nuevo que entrará en vigor el 1 de enero de 2027. Los gobernadores están nominando la próxima ronda de tramos censales elegibles durante 2026, lo que significa que el mapa que definirá la próxima década de operaciones de Opportunity Zones se está trazando en este momento.

Ese cambio les importa a dos audiencias a la vez: al inversionista que tiene una ganancia de capital y quiere diferir y, potencialmente, eliminar el impuesto sobre ella, y al general partner (GP) —el sponsor o gestor del fondo— que decide si constituir un qualified opportunity fund (QOF) para captar ese capital. Este artículo recorre ambos lados: cómo funciona realmente el beneficio fiscal para un limited partner (LP), qué cambia el nuevo incentivo rural y qué le exige operativamente a un sponsor administrar un QOF. Tiene fines exclusivamente educativos y no constituye asesoría fiscal, legal ni de inversión: la mecánica que se describe a continuación es general, lo que está en juego es considerable, y cualquier persona que actúe con base en esto debería trabajar con asesores fiscales calificados y abogados de valores.

Note

Las cifras y fechas aquí reflejan las disposiciones sobre Opportunity Zones de la One Big Beautiful Bill Act tal como se entendían a mediados de 2026. El Tesoro y el IRS aún están emitiendo lineamientos, y los detalles pueden cambiar. Confirme cada cifra con su propio asesor fiscal antes de basarse en ella.

Qué cambió realmente en 2025

El programa original de Opportunity Zones era un experimento temporal con un límite definitivo. La ley de 2025 lo convirtió en una política permanente y reconstruyó la temporalidad en torno a un reloj renovable en lugar de una única fecha de vencimiento. Para los sponsors e inversionistas que encontraban angustiantes los plazos anteriores, ese es el titular: el incentivo ya no es algo que se deba aprovechar antes de que desaparezca.