Lernen Sie Neo kennen, Ihren KI-gestützten Co-GP.Mehr erfahren

Qualified Opportunity Funds und OZ 2.0: Was das Steuergesetz von 2025 für GPs und Investoren verändert hat | Covercy

Kapitalbeschaffung·10 Min. Lesezeit

Qualified Opportunity Funds und OZ 2.0: Was das Steuergesetz von 2025 für GPs und Investoren verändert hat

Das US-Bundessteuergesetz von 2025 hat Opportunity Zones dauerhaft verankert und die Regeln neu geschrieben — mit einer neuen Zonenkarte, die am 1. Januar 2027 in Kraft tritt. Hier erfahren Sie, was Qualified Opportunity Funds nun für die Sponsoren bedeuten, die Kapital in sie einwerben, und für die Investoren, die Gewinne aufschieben.

Kristen Erickson··10 Min. Lesezeit

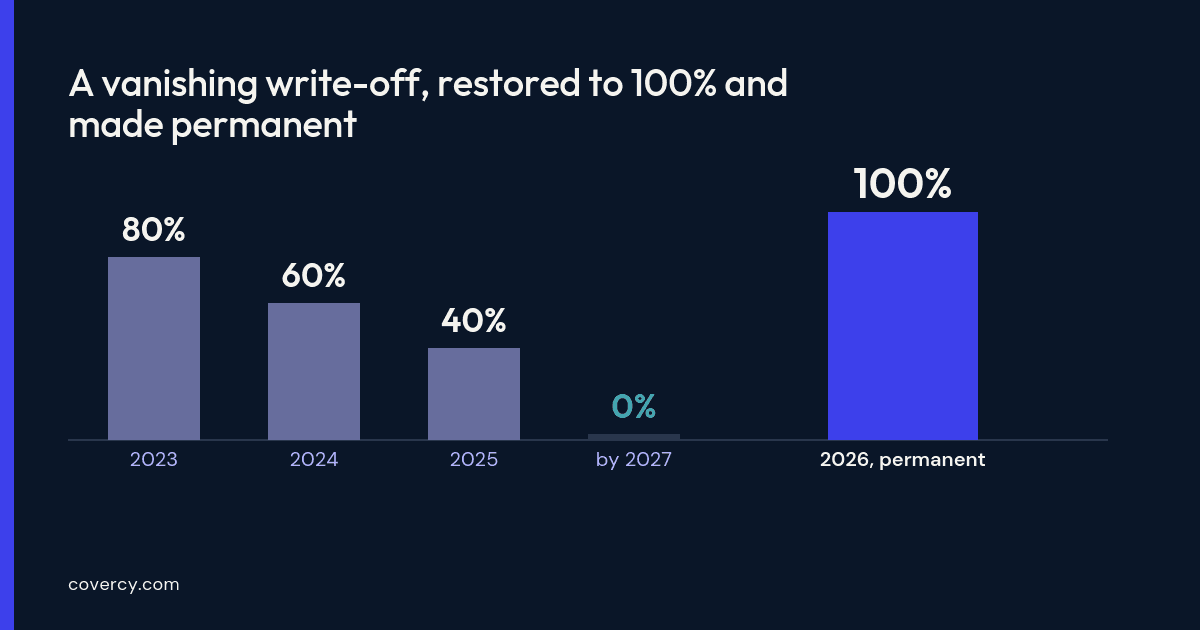

Sieben Jahre lang lebte das Opportunity-Zone-Programm unter einem Countdown. Die 2017 geschaffenen Anreize auf Kapitalgewinne sollten auslaufen, und die Zonenkarte selbst sollte verfallen — was jeden Qualified Opportunity Fund zu einem Wettlauf gegen ein sich schließendes Zeitfenster machte. Das US-Bundessteuergesetz von 2025 hat das geändert. Der am 4. Juli 2025 unterzeichnete One Big Beautiful Bill Act machte Opportunity Zones zu einem dauerhaften Bestandteil des Steuerrechts, ersetzte die festen Fristen durch eine rollierende Struktur und legte eine brandneue Zonenkarte fest, die am 1. Januar 2027 in Kraft tritt. Die Gouverneure nominieren im Laufe des Jahres 2026 die nächste Runde der förderfähigen Volkszählungsbezirke — was bedeutet, dass die Karte, die das nächste Jahrzehnt der Opportunity-Zone-Deals definieren wird, genau jetzt gezeichnet wird.

Dieser Wandel betrifft zwei Zielgruppen zugleich: den Investor, der auf einem Kapitalgewinn sitzt und die Steuer darauf aufschieben und möglicherweise eliminieren möchte, und den General Partner (GP) — den Sponsor oder Fondsmanager —, der entscheidet, ob er einen Qualified Opportunity Fund aufsetzt (QOF), um dieses Kapital einzuwerben. Dieser Artikel beleuchtet beide Seiten: wie der Steuervorteil für einen Limited Partner (LP) tatsächlich funktioniert, was der neue Anreiz für ländliche Gebiete verändert und was der Betrieb eines QOF operativ von einem Sponsor verlangt. Er dient ausschließlich der Information und stellt keine Steuer-, Rechts- oder Anlageberatung dar — die nachfolgenden Mechanismen sind allgemeiner Natur, es steht viel auf dem Spiel, und wer danach handelt, sollte mit qualifizierten Steuerberatern und Wertpapieranwälten zusammenarbeiten.

Note

Die hier genannten Zahlen und Daten geben die Opportunity-Zone-Bestimmungen des One Big Beautiful Bill Act nach dem Verständnisstand Mitte 2026 wieder. Das Finanzministerium (Treasury) und die IRS erlassen weiterhin Leitlinien, und Details können sich ändern. Bestätigen Sie jede Zahl mit Ihrem eigenen Steuerberater, bevor Sie sich darauf verlassen.

Was sich 2025 tatsächlich geändert hat

Ähnliche Artikel

Das ursprüngliche Opportunity-Zone-Programm war ein befristetes Experiment mit einem harten Ende. Das Gesetz von 2025 machte daraus eine dauerhafte Politik und baute die zeitliche Struktur um eine rollierende Uhr statt um ein einziges Ablaufdatum herum neu auf. Für Sponsoren und Investoren, die die alten Fristen als nervenaufreibend empfanden, ist das die zentrale Nachricht: Der Anreiz ist nicht länger etwas, das Sie nutzen müssen, bevor er verschwindet.

Opportunity Zones sind nun dauerhaft, wobei die Gouverneure die förderfähigen Volkszählungsbezirke in einem wiederkehrenden Zehnjahreszyklus neu ausweisen, statt anhand einer einmaligen Karte.

Für Investitionen nach dem 31. Dezember 2026 ist die Aufschiebung des Kapitalgewinns ein rollierendes Fünfjahresfenster, das an das Investitionsdatum gebunden ist, und keine feste Kalenderfrist.

Eine neue Klasse ländlicher Qualified Opportunity Funds bietet deutlich stärkere Vorteile als Standardfonds (mehr dazu weiter unten).

Der langfristige Nutzen — die Eliminierung der Steuer auf die Wertsteigerung einer qualifizierenden Investition, die mindestens zehn Jahre gehalten wird — bleibt der zentrale Anreiz.

Es gibt eine Übergangsphase, in der die ursprünglichen Zonen von 2017 der neuen Karte weichen, und das Zusammenspiel zwischen alten und neuen Ausweisungen bringt Feinheiten mit sich, die davon abhängen, wann eine Investition getätigt wurde. Dieser Übergang ist genau die Art von Detail, das mit einem Steuerberater zu bestätigen ist, statt es anzunehmen — aber die strategische Erkenntnis ist einfach: Opportunity Zones sind nun ein dauerhaftes Planungsinstrument, und die nächste Karte steht unmittelbar bevor.

Wie der Steuervorteil funktioniert — für den Investor, der einen Gewinn einbringt

Beginnen wir mit der Perspektive des Investors, denn darauf baut das Verkaufsargument des Sponsors auf. Eine Opportunity-Zone-Investition ist für jemanden konzipiert, der einen Kapitalgewinn realisiert hat — aus dem Verkauf von Aktien, eines Unternehmens oder einer anderen Immobilie — und etwas Effizienteres tun möchte, als einfach die Steuer zu zahlen. Diesen Gewinn innerhalb des erforderlichen Zeitfensters in einen Qualified Opportunity Fund einzubringen, schaltet drei verschiedene Vorteile frei, die sich im Laufe der Zeit aufeinander aufbauen.

Aufschiebung: Der realisierte Kapitalgewinn, der in einen QOF eingebracht wird, wird aufgeschoben. Für Investitionen nach dem 31. Dezember 2026 läuft diese Aufschiebung auf einer rollierenden Fünfjahresuhr — der aufgeschobene Gewinn wird in der Regel am Ende von fünf Jahren oder beim Verkauf der Investition realisiert, je nachdem, was zuerst eintritt.

Basis-Erhöhung (Step-up): Nach einer fünfjährigen Haltedauer erhält der Investor eine Erhöhung der Steuerbasis auf den aufgeschobenen Gewinn — 10 % bei einem Standard-QOF, was den Betrag des ursprünglichen Gewinns verringert, der letztlich versteuert wird.

Steuerbefreiung (Exclusion): Das ist der entscheidende Punkt. Hält der Investor die QOF-Investition mindestens zehn Jahre lang, kann er in der Regel wählen, die Basis beim Verkauf auf den Marktwert anzuheben — wodurch die gesamte nach der Investition entstandene Wertsteigerung von der bundesstaatlichen Kapitalertragsteuer ausgenommen wird. (Die Steuerbefreiung unterliegt einer rollierenden Obergrenze von 30 Jahren.)

Die Zehnjahres-Steuerbefreiung ist es, die Opportunity Zones von einer reinen Aufschiebungsstrategie unterscheidet. Einen Gewinn fünf Jahre lang aufzuschieben ist nützlich; eine neue Investition ein Jahrzehnt lang wachsen zu lassen und null Bundessteuer auf dieses Wachstum zu zahlen, ist transformativ. Das erklärt auch das Profil des typischen Opportunity-Zone-LP: geduldiges Kapital, ein langer Horizont und ein echtes Steuerproblem, das gelöst werden will. Für einen Sponsor ist das zugleich Chance und Verpflichtung — Sie bitten Investoren, sich für zehn Jahre zu binden, und die Beziehung muss ebenso lange tragfähig bleiben.

Der ländliche Twist: warum OZ 2.0 ländliche Deals begünstigt

Der folgenreichste neue Hebel im Gesetz von 2025 ist ein gesonderter, großzügigerer Vorteil für Investitionen in ländlichen Gebieten. Das Gesetz schuf eine neue Kategorie — den Qualified Rural Opportunity Fund — und gewichtete die Anreize stark zu dessen Gunsten.

Dreifache Basis-Erhöhung: Eine Investition in einen ländlichen QOF erhält nach fünf Jahren eine Basis-Erhöhung von 30 % gegenüber 10 % bei einem Standardfonds.

Eine niedrigere Verbesserungsschwelle: Für die Anforderung der wesentlichen Verbesserung (die Regel, wonach Sie substanziell in ein bestehendes Gebäude investieren müssen und es nicht nur kaufen dürfen) wird die Schwelle für ländliche Immobilien halbiert — von einer Verdopplung der Gebäudebasis auf eine Erhöhung um 50 %.

Für einen GP, der abwägt, wo er einen Fonds ansiedelt, ist diese Halbierung des Tests der wesentlichen Verbesserung für ländliche Gebiete keine Fußnote — sie kann maßgeblich verändern, welche Value-Add- und Entwicklungsdeals sich rechnen. Sie ist zugleich ein Signal dafür, wohin die politischen Entscheidungsträger dieses Kapital lenken wollen. Ob eine ländliche Strategie zur Expertise und Investorenbasis eines bestimmten Sponsors passt, ist eine andere Frage, aber die Anreizmathematik belohnt sie nun eindeutig.

Was ein Qualified Opportunity Fund von einem Sponsor verlangt

Für den General Partner ist ein QOF keine passive Hülle — es ist eine operative Verpflichtung mit laufenden Compliance-Tests. Die Steuervorteile, die Investoren erhalten, hängen davon ab, dass der Fonds die Anforderungen des Programms Jahr für Jahr tatsächlich erfüllt, was die operative Last eindeutig dem Sponsor auferlegt. Zu den Kernpflichten gehören:

Der 90-%-Vermögenstest: Ein QOF muss in der Regel mindestens 90 % seines Vermögens in qualifiziertem Opportunity-Zone-Eigentum halten, gemessen zu zwei Zeitpunkten pro Jahr. Wird dies verfehlt, drohen dem Fonds Strafen.

Wesentliche Verbesserung und Fristen: Erworbene Gebäude müssen in der Regel innerhalb von 30 Monaten wesentlich verbessert werden, und das Kapital muss fristgerecht eingesetzt werden, um qualifiziert zu bleiben.

Ein Jahrzehnt an Aufzeichnungen: Da der herausragende Vorteil von einer zehnjährigen Haltedauer abhängt, muss der Fonds das Eintrittsdatum, das Kapitalkonto und die Haltedauer jedes Investors über die gesamte Laufzeit der Investition hinweg genau nachverfolgen.

Bei diesem letzten Punkt unterschätzen viele Sponsoren den Aufwand. Einen Fonds zu betreiben, dessen zentrales Versprechen eine präzise zehnjährige Haltedauer ist, bedeutet, dass die zugrunde liegenden Aufzeichnungen — wer investiert hat, wann, wie viel und wie das jeweilige Kapitalkonto heute aussieht — über einen sehr langen Zeitraum sauber und zugänglich bleiben müssen. Wenn diese Daten über Tabellenkalkulationen und getrennte Dienstleister verstreut liegen, potenziert sich das Risiko mit jedem Jahr und jedem neuen Investor. Kapitalkonten, Positionen und Haltedauern in einem einzigen System zu führen, mit dem das gesamte Team arbeitet, ist für einen QOF kein Nice-to-have; es ist der Unterschied zwischen einer belastbaren zehnjährigen Erfolgsbilanz und einem hektischen Abgleich, wenn Investoren nach ihrer Steuerbefreiung zu fragen beginnen.

Warum die Zehnjahres-Haltedauer die Investorenbeziehungen neu prägt

Eine Zehnjahresbindung verändert die Natur der GP-LP-Beziehung. Bei einer typischen Deal-für-Deal-Syndizierung wechseln Investoren im Laufe einiger Jahre ein und aus. Bei einem QOF binden Sie sich für ein Jahrzehnt an dieselben Limited Partners — und deren Erwartungen an Transparenz und Kommunikation steigen entsprechend. Ein Investor, der einen erheblichen Gewinn bei Ihnen geparkt hat und auf eine steuerfreie Wertsteigerung in zehn Jahren setzt, möchte während der Laufzeit sehen, wie sich diese Investition entwickelt, und nicht erst beim Ausstieg von Ihnen hören.

Hier leistet die Investor Experience echte Arbeit. Wenn Sie LPs ein professionelles Portal mit rund um die Uhr verfügbarem Zugriff auf ihre Kapitalkonten, ihre Performance und ihre Dokumente bieten, entfällt das quartalsweise Gerangel um das Hinterherjagen von Kontoauszügen und das Beantworten einzelner Status-E-Mails — und es baut das Vertrauen auf, das Investoren über eine lange Haltedauer hinweg gelassen bleiben lässt. Steuerdokumente sind hier ein wiederkehrender Brennpunkt: Über eine zehnjährige Laufzeit benötigt jeder LP jedes einzelne Jahr sein korrekt und pünktlich zugestelltes K-1. Diese Dokumente über dasselbe Portal bereitzustellen, über das die Investoren bereits ihre Beteiligungen verfolgen, macht aus einer jährlichen Feuerwehrübung eine Routine und signalisiert die Art von Betrieb auf institutionellem Niveau, die geduldiges Kapital erwartet.

Einen QOF einwerben und verwalten

Auch beim Einwerben zählt das Zeitfenster. Da die Aufschiebung daran gebunden ist, wann ein Investor einen Gewinn realisiert, wird das Timing oft vom Kalender des LP bestimmt, nicht vom des GP — was bedeutet, dass das Onboarding schnell gehen muss, sobald ein Investor bereit ist, sich zu binden. Ein moderner Fundraising-Ablauf, der einen Investor in einer einzigen Sitzung von interessiert zu finanziert bringt — Deal-Unterlagen, Akkreditierungs- und Identitätsprüfung, elektronisch signierte Zeichnungsdokumente und Finanzierung per ACH —, erfasst Kapital, solange der Gewinn frisch ist, statt durch einen papier- und E-Mail-gestützten Prozess an Schwung zu verlieren.

Sobald der Fonds aktiv ist, ist die administrative Realität eines QOF dieselbe wie bei jedem anderen Fonds, nur länger: Kapitalabrufe, falls die Struktur sie nutzt, Ausschüttungen während der Haltedauer, Abstimmungen und Berichterstattung — all das muss über eine zehnjährige Laufzeit hinweg korrekt bleiben. Diese Geldbewegungen und das Bankwesen des Fonds auf derselben Plattform abzuwickeln, die die Investoren- und Kapitalkontodaten enthält, verhindert, dass die operative Seite mit zunehmendem Alter des Fonds fragmentiert. Das Ziel ist nicht mehr Software; es sind weniger Nahtstellen — eine einzige Quelle der Wahrheit für die Daten, von denen die Steuervorteile des Fonds letztlich abhängen.

Bevor Sie starten — oder investieren: Fragen an Ihre Berater

Opportunity-Zone-Regeln liegen an der Schnittstelle von Steuerrecht, Wertpapierrecht und Immobilien — und die Änderungen von 2025 werden immer noch durch Leitlinien von Treasury und IRS ausgelegt. Dieser Artikel ist ein Ausgangspunkt für das Verständnis der Landschaft, kein Ersatz für professionelle Beratung. Bevor Sie Kapital binden oder einen Fonds aufsetzen, arbeiten Sie Fragen wie diese mit qualifizierten Beratern durch:

Für Investoren: Qualifiziert sich mein Gewinn, und wie lautet meine genaue Frist, um ihn zu investieren? Wie wirken sich Aufschiebung, Basis-Erhöhung und die Zehnjahres-Steuerbefreiung auf meine spezifische Situation und meine bundesstaatliche Steuerbelastung aus?

Für Sponsoren: Wie sollte der Fonds strukturiert sein, um den 90-%-Vermögenstest und die Regeln zur wesentlichen Verbesserung zu erfüllen — und passt eine ländliche Strategie? Welche wertpapierrechtlichen Pflichten gelten dafür, wie ich den Fonds einwerbe und vermarkte?

Für beide: Wie wirken sich die Zonenkarte von 2027 und der Übergang von den ursprünglichen Zonen auf die konkrete Immobilie oder den betrachteten Fonds aus?

Was ist ein Qualified Opportunity Fund (QOF)?

Ein Qualified Opportunity Fund ist ein Anlagevehikel, das gegründet wird, um in Eigentum zu investieren, das in einer ausgewiesenen Opportunity Zone liegt. Investoren bringen realisierte Kapitalgewinne in den Fonds ein, um die bundesstaatliche Kapitalertragsteuer aufzuschieben — und, bei einer ausreichend langen Haltedauer, möglicherweise zu eliminieren. Der Fonds muss in der Regel mindestens 90 % seines Vermögens in qualifizierendem Opportunity-Zone-Eigentum halten.

Was hat das Steuergesetz von 2025 (OZ 2.0) an den Opportunity Zones geändert?

Der am 4. Juli 2025 unterzeichnete One Big Beautiful Bill Act machte Opportunity Zones dauerhaft mit einem wiederkehrenden Zehnjahres-Neuausweisungszyklus, wechselte für Investitionen nach dem 31. Dezember 2026 zu einem rollierenden Fünfjahresfenster für die Gewinnaufschiebung und schuf eine neue Kategorie ländlicher Qualified Opportunity Funds mit einer Basis-Erhöhung von 30 % (dem Dreifachen der üblichen 10 %) und einem halbierten Test der wesentlichen Verbesserung. Eine neue Zonenkarte tritt am 1. Januar 2027 in Kraft.

Worin besteht der Steuervorteil, eine QOF-Investition zehn Jahre lang zu halten?

Ein Investor, der eine qualifizierende QOF-Investition mindestens zehn Jahre lang hält, kann in der Regel wählen, die Basis der Investition beim Verkauf auf den Marktwert anzuheben, wodurch die gesamte nach der Investition entstandene Wertsteigerung von der bundesstaatlichen Kapitalertragsteuer ausgenommen wird (vorbehaltlich einer rollierenden Obergrenze von 30 Jahren). Diese Zehnjahres-Steuerbefreiung ist der zentrale Anreiz des Programms.

Was sind die wichtigsten Compliance-Pflichten für einen QOF-Sponsor?

Ein Sponsor muss in der Regel den 90-%-Vermögenstest erfüllen (zweimal jährlich gemessen), die Anforderungen an die wesentliche Verbesserung und die Einsatzfristen einhalten und über die gesamte zehnjährige Laufzeit jeder Investition genaue Aufzeichnungen pro Investor führen — Eintrittsdaten, Kapitalkonten und Haltedauern —, da der Steuervorteil des Investors davon abhängt.

Opportunity Zones sind soeben von einem verblassenden Anreiz zu einer dauerhaften Politik geworden, mit einer frischen Karte, die kurz davorsteht, ein neues Jahrzehnt an Deals zu eröffnen. Für Sponsoren ist die Chance real — und ebenso die zehnjährige operative Verpflichtung, die damit einhergeht. Auf einer Infrastruktur aufzubauen, die Investorendaten, Kapitalkonten und Berichterstattung über die lange Distanz hinweg korrekt hält, ist der Weg, auf dem diese Verpflichtung eine Stärke bleibt statt einer Belastung.