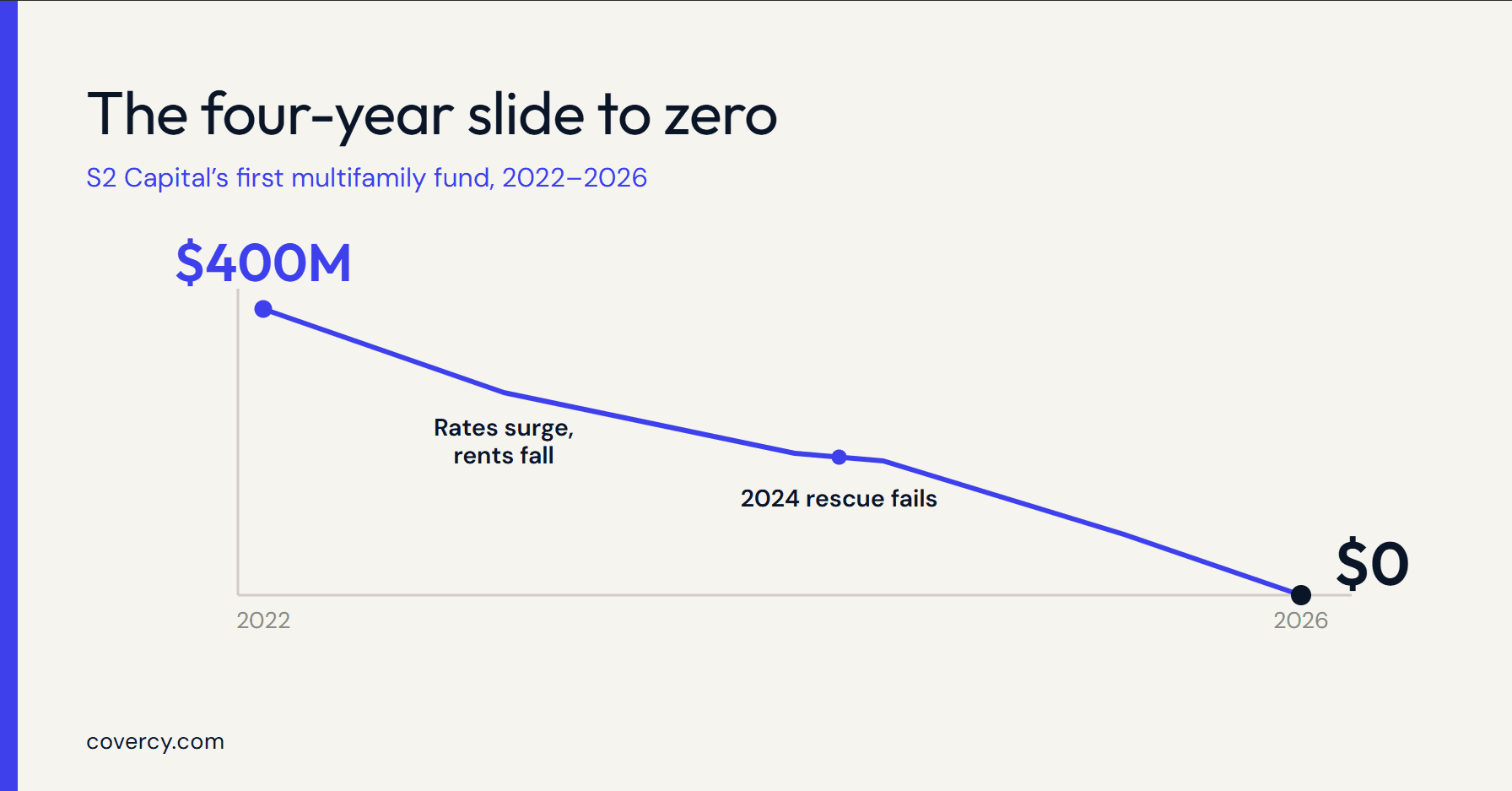

1 июля Scott Everett, основатель S2 Capital, направил своим limited partners письмо, которое не хочет писать ни один general partner (GP). Первый value-add фонд многоквартирной недвижимости компании, который привлёк $400 млн и держал 20 объектов, не вернёт никакого капитала. Limited partners и инвесторы в привилегированный капитал не получат ничего. Для каждого LP, читающего это письмо, оно ставит вопрос, на который они редко могут ответить в промежутках между квартальными отчётами: что на самом деле происходит с моими деньгами?

Фонд закрылся в 2022 году с жёстким лимитом (hard cap) в $400 млн, уверенно превысив первоначальную цель в $250 млн. Причины последовавшего знакомы каждому, кто управляет value-add многоквартирной недвижимостью в регионе Sun Belt. За время существования фонда операционные расходы выросли в среднем на 16%, а стоимость обслуживания долга поднялась примерно на 50%, тогда как арендная плата упала на 24%, согласно материалам CRE Daily. В годы дешёвых денег фонд нёс долг с плавающей ставкой, и когда ставки резко выросли, расчёт по покрытию не выдержал. Теперь Everett планирует выкупить долг по жизнеспособным активам фонда, реструктурировать его и перевести эти объекты в новую структуру, чтобы возместить, что удастся, следует из письма от 1 июля, о котором сообщило The Real Deal.

Кредитное плечо разрушило фонд. Отчётность формирует то, что будет дальше.

Прежде всего это история о кредитном плече. Никакое программное обеспечение для отчётности перед инвесторами не рефинансирует кредит с плавающей ставкой и не увеличит арендную плату на слабом рынке. Но та же отчётность фиксирует сдвиг на стороне инвесторов: LP теперь гораздо тщательнее изучают структуры долга, подверженность процентному риску и резервы капитала, прежде чем вложиться в фонд. Такая пристальность формируется годами квартальных отчётов. Она не начинается в тот день, когда распределения прекращаются.

Администрирование фондов — это то, где доверие завоёвывается или теряется

Фонд многоквартирной недвижимости живёт или умирает благодаря качеству своей отчётности. Счета капитала должны сходиться. NAV должна быть обоснованной. Распределения и capital calls должны точно соответствовать тем цифрам, которые инвесторы видят в своих отчётах. Когда фонд попадает в беду так, как это случилось с S2, доверие инвесторов удерживают те компании, чьё администрирование фондов оставалось чистым и актуальным на всём пути. Отчётность, наспех восстановленная уже после того, как убытки материализовались, говорит инвесторам о том, что операционная деятельность никогда по-настоящему не была под контролем.