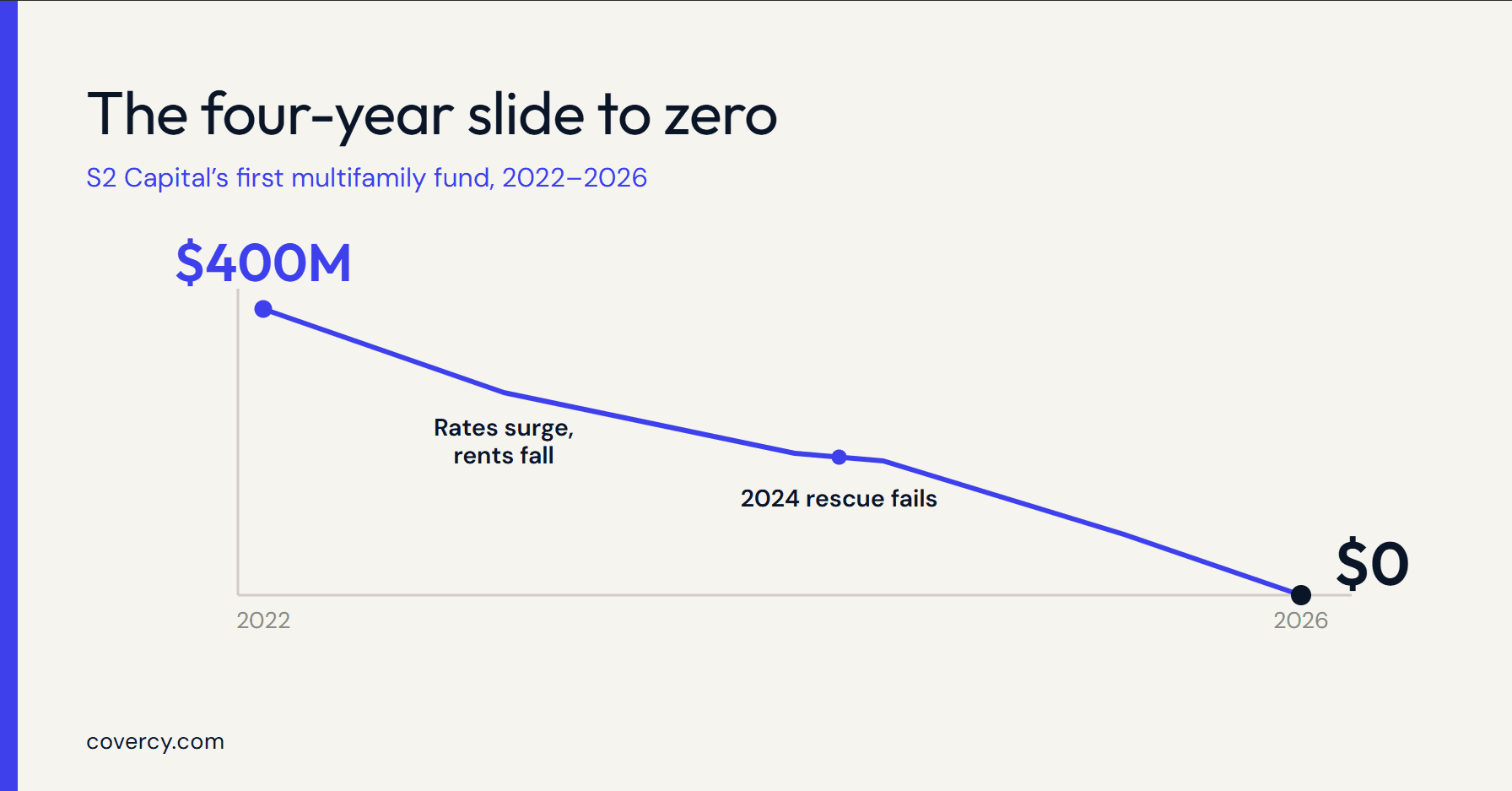

في الأول من يوليو، أرسل Scott Everett، مؤسس S2 Capital، إلى شركائه المحدودين خطاباً لا يرغب أي شريك عام (GP) في كتابته. فأول صندوق متعدد الأسر ذي قيمة مضافة لدى الشركة، والذي جمع 400 مليون دولار وضمّ 20 عقاراً، لن يُعيد أي رأس مال. لن يستردّ الشركاء المحدودون ومستثمرو حقوق الملكية المفضّلة أي شيء. وبالنسبة لكل شريك محدود (LP) يقرأ ذلك الخطاب، فإنه يفرض السؤال الذي نادراً ما يستطيعون الإجابة عنه بين التقارير الفصلية: ما الذي يحدث فعلاً لأموالي؟

أُغلق الصندوق في عام 2022 عند حدّ أقصى صارم قدره 400 مليون دولار، متجاوزاً بأريحية هدفه الأصلي البالغ 250 مليون دولار. أما أسباب ما تلا ذلك فمألوفة لأي شخص يدير عقارات متعددة الأسر ذات قيمة مضافة في حزام الشمس (Sun Belt). فعلى مدى عمر الصندوق، ارتفعت النفقات التشغيلية بمعدل 16% وتصاعدت تكاليف الفائدة بنحو 50%، بينما انخفضت الإيجارات بنسبة 24%، وفقاً لتقرير CRE Daily. حمل الصندوق ديناً بسعر فائدة متغير خلال سنوات المال الرخيص، وعندما قفزت الأسعار انهارت حسابات التغطية. ويخطط Everett الآن لشراء الدين المتعلق بأصول الصندوق القابلة للاستمرار، وإعادة هيكلته، ونقل تلك العقارات إلى أداة استثمارية جديدة لاسترداد ما يمكنه استرداده، وفقاً لخطاب الأول من يوليو الذي نقلته The Real Deal.

الرافعة المالية حطّمت الصندوق. أما التقارير فتشكّل ما يليه.

هذه في المقام الأول قصة رافعة مالية. فلا توجد برمجيات لتقارير المستثمرين تُعيد تمويل قرض بسعر فائدة متغير أو تُنمّي الإيجارات في سوق ضعيفة. لكن التقارير نفسها تُظهر تحولاً على جانب المستثمرين: إذ يفحص الشركاء المحدودون الآن هياكل الديون، والتعرّض لأسعار الفائدة، والاحتياطيات الرأسمالية عن كثب أكثر بكثير قبل الالتزام بأي صندوق. وهذا التدقيق يتراكم على مدى سنوات من الكشوف الفصلية. وهو لا يبدأ في اليوم الذي يتوقف فيه التوزيع.

إدارة الصناديق هي حيث تُكسب الثقة أو تُفقد

يحيا الصندوق متعدد الأسر أو يموت بناءً على جودة دفاتره. فالحسابات الرأسمالية يجب أن تتطابق. وقيمة الأصول الصافية NAV يجب أن تكون قابلة للدفاع عنها. والتوزيعات وطلبات استدعاء رأس المال يجب أن تعود إلى الأرقام الدقيقة التي يراها المستثمرون في كشوفهم. وعندما يواجه صندوق ما مشكلة كما حدث مع S2، فإن الشركات التي تحتفظ بثقة مستثمريها هي تلك التي ظلت إدارة صناديقها نظيفة ومحدّثة طوال الطريق. أما الدفاتر التي يُعاد بناؤها على عجل بمجرد وقوع الخسائر فتُخبر المستثمرين أن العملية لم تكن يوماً تحت السيطرة الحقيقية.