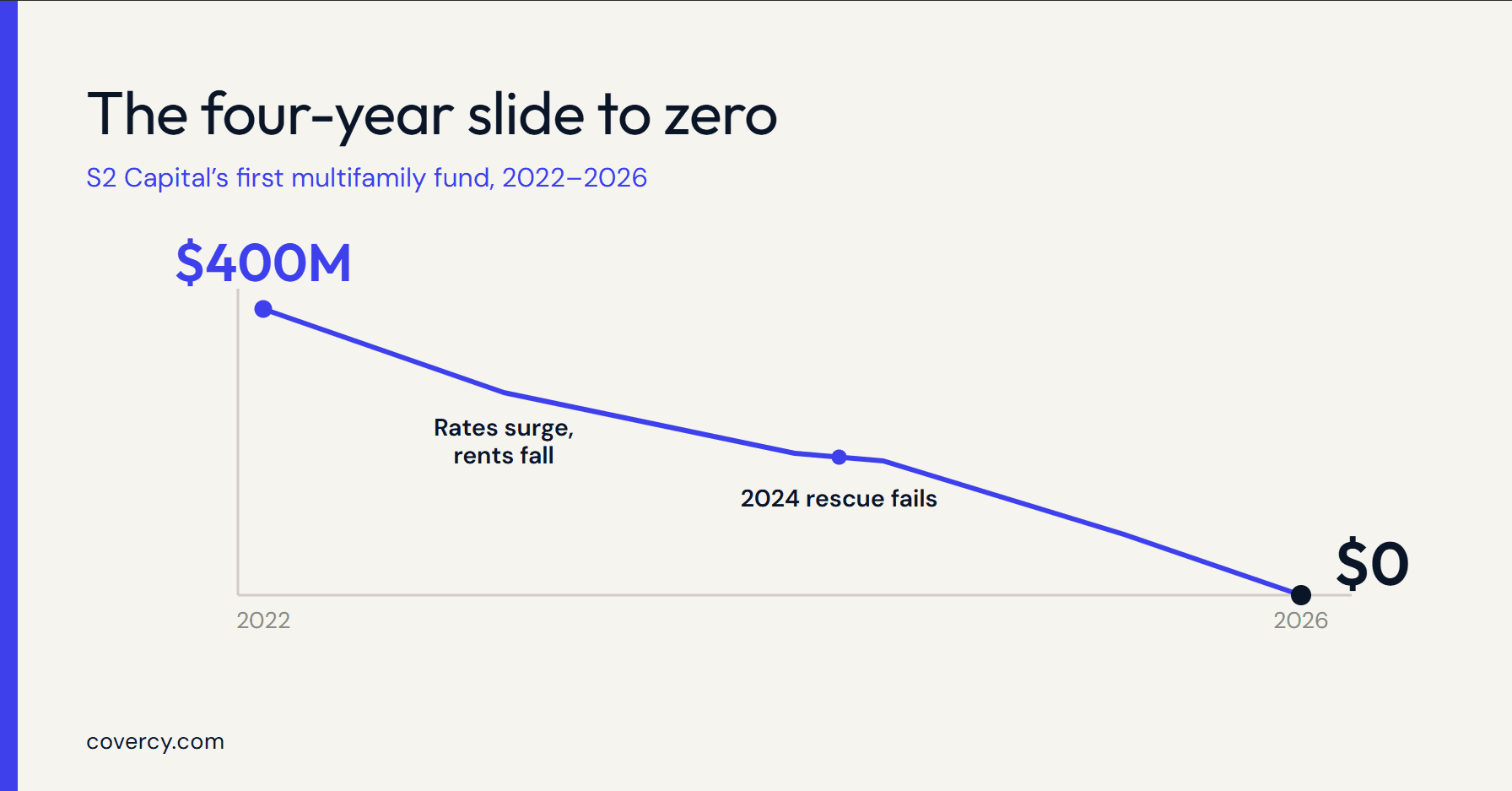

El 1 de julio, Scott Everett, fundador de S2 Capital, envió a sus socios limitados una carta que ningún socio general (GP) quiere escribir. El primer fondo multifamiliar de valor agregado de la firma, que recaudó $400 millones y mantuvo 20 propiedades, no devolverá capital. Los socios limitados y los inversionistas de capital preferente no recuperan nada. Para cada LP que lee esa carta, surge la pregunta que rara vez pueden responder entre reportes trimestrales: ¿qué está pasando realmente con mi dinero?

El fondo cerró en 2022 en un tope máximo de $400 millones, superando cómodamente su objetivo original de $250 millones. Las causas de lo que siguió resultan familiares para cualquiera que opere multifamiliares de valor agregado en el Sun Belt. A lo largo de la vida del fondo, los gastos operativos subieron un promedio del 16% y los costos de intereses treparon aproximadamente un 50%, mientras que las rentas cayeron un 24%, según información de CRE Daily. El fondo mantuvo deuda a tasa variable durante los años de dinero barato, y cuando las tasas subieron las matemáticas de cobertura cedieron. Everett ahora planea comprar la deuda de los activos viables del fondo, reestructurarla y trasladar esas propiedades a un nuevo vehículo para recuperar lo que pueda, según la carta del 1 de julio reportada por The Real Deal.

El apalancamiento quebró el fondo. Los reportes moldean las consecuencias.

Esta es, ante todo, una historia de apalancamiento. Ningún software de reportes para inversionistas refinancia un préstamo a tasa variable ni hace crecer las rentas en un mercado débil. Pero esos mismos reportes evidencian un cambio del lado de los inversionistas: los LPs ahora examinan las estructuras de deuda, la exposición a tasas y las reservas de capital mucho más de cerca antes de comprometerse con un fondo. Ese escrutinio se construye a lo largo de años de estados trimestrales. No comienza el día en que se detiene una distribución.

La administración de fondos es donde se gana o se pierde la confianza

Un fondo multifamiliar vive o muere según la calidad de su contabilidad. Las cuentas de capital tienen que conciliar. El NAV tiene que ser defendible. Las distribuciones y las llamadas de capital tienen que corresponderse con las cifras exactas que los inversionistas ven en sus estados. Cuando un fondo entra en problemas como le pasó a S2, las firmas que conservan la confianza de sus inversionistas son aquellas cuya administración de fondos se mantuvo limpia y al día durante todo el trayecto. Una contabilidad reconstruida a las apuradas una vez que llegan las pérdidas les dice a los inversionistas que la operación nunca estuvo realmente bajo control.