Entender la capital stack en el real estate comercialcommercial real estate

Lea esta guía completa que cubre todos los detalles de la capital stack del real estate comercial: financiación y captación de capital, la distribución entre deuda y equity, los niveles de riesgo, las estrategias de salida y mucho más.

Covercy cuenta con la confianza de:

Todo lo que necesita saber sobre la capital stack en el real estate comercial

Pero primero: ¿qué es la capital stack?

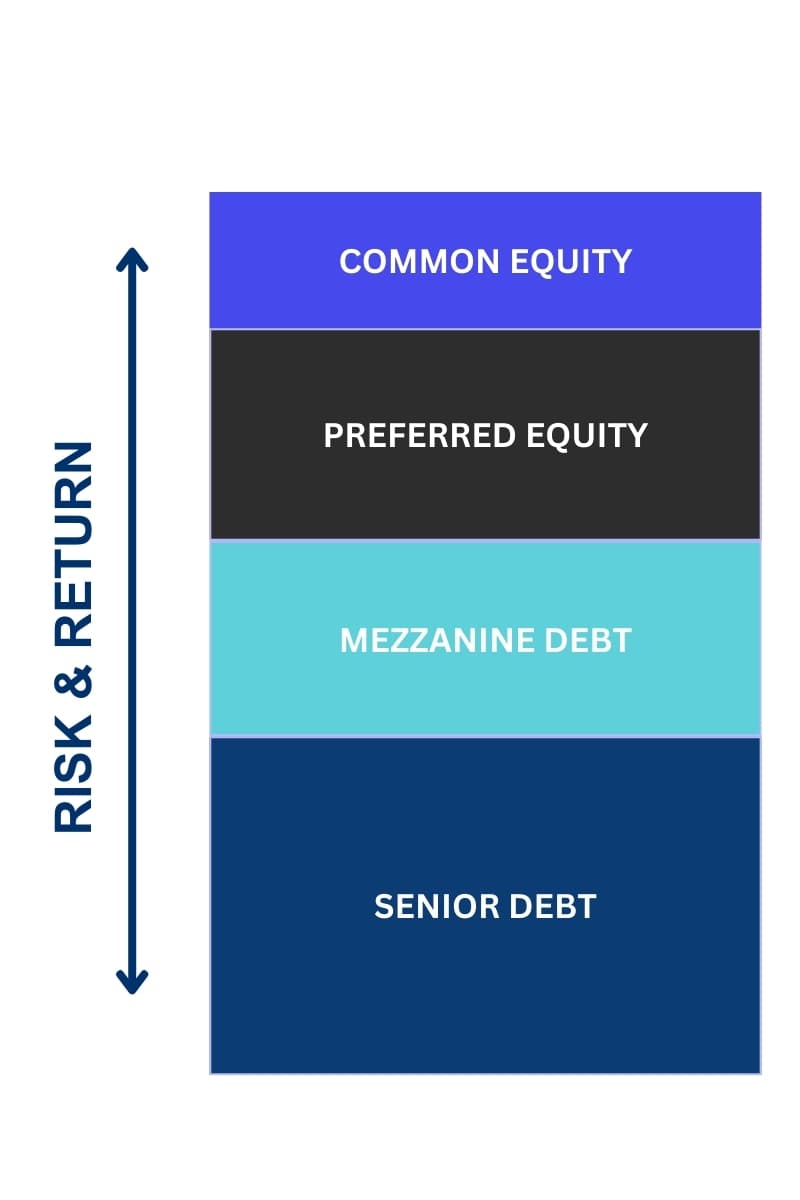

La capital stack en el real estate se refiere a la estructura por capas de las fuentes de financiación utilizadas en la inversión en un activo. Por lo general (¡aunque no siempre!) incluye deuda senior, deuda mezzanine, equity preferente y equity común, cada una de las cuales representa distintos niveles de riesgo, retorno y prioridad en caso de distribución de ingresos o liquidación.

Esta estructura en particular es popular entre los General Partners (GPs) y sus inversores sindicados por su enfoque equilibrado entre riesgo y retorno. La deuda senior es menos riesgosa, por lo que constituye la base de la capital stack y proporciona un cimiento sólido. A medida que se asciende por la pila, el riesgo y el retorno potencial aumentan. Esto permite que distintos tipos de inversores, con diferentes apetitos de riesgo, participen en la inversión inmobiliaria. La diversificación entre distintos niveles de riesgo y retorno es lo que hace que esta estructura sea atractiva y ampliamente adoptada.

Deuda senior

Lowest Risk • Fixed Return • First Priority

Deuda mezzanine

Moderate Risk • Higher Fixed Return

Equity preferente

Higher Risk • Preferred Returns

Equity común

Highest Risk • Highest Potential Return

Deuda senior

La deuda senior suele representar entre el 50 % y el 70 % del total de la capital stack. Es la porción más grande e incluye la hipoteca o el préstamo principal. Ocupa la primera posición de gravamen, lo que significa que tiene la máxima prioridad de cobro en caso de impago o liquidación del activo. Esta posición prioritaria suele estar garantizada por una hipoteca o una escritura de fideicomiso sobre el activo.

El uso principal de la deuda senior es financiar una parte significativa del precio de compra o del coste de desarrollo de un activo. Es la capa fundacional de financiación que permite a los inversores y promotores apalancar su capital y emprender proyectos inmobiliarios de gran escala. Dado que la deuda senior debe atenderse en primer lugar, tiene un impacto directo sobre el flujo de caja del activo. Los inversores y administradores de propiedades deben asegurarse de que el activo genere ingresos suficientes para cubrir estas obligaciones del servicio de la deuda.

Deuda mezzanine

La deuda mezzanine suele representar entre el 10 % y el 20 % del total de la capital stack. Es una deuda subordinada que se sitúa por debajo de la deuda senior, pero por encima del equity dentro de la capital stack. Por lo general se garantiza con una prenda sobre el equity de la entidad prestataria, no sobre el propio activo inmobiliario. Esto significa que, en caso de impago, el prestamista mezzanine podría llegar a tomar el control de la entidad propietaria del activo.

La financiación mezzanine suele implicar condiciones más flexibles que la deuda senior, incluida la posibilidad de que los intereses se acumulen (sumándose al saldo del préstamo) o se paguen en especie (PIK), lo que permite al prestatario diferir los pagos de intereses en efectivo. Y, a veces, los préstamos mezzanine incluyen opciones para convertir la deuda en equity, lo que permite a los prestamistas participar en el potencial de revalorización del activo.

Equity preferente

El equity preferente se sitúa por encima de todas las formas de deuda, pero por debajo del equity común en la capital stack. Esto significa que, en caso de impago o liquidación, los titulares del equity preferente cobran después de que se hayan cumplido todas las obligaciones de deuda, pero antes de que se realice cualquier distribución a los titulares del equity común.

Los inversores de equity preferente suelen recibir pagos de dividendos periódicos, que pueden ser fijos o variables. Estos pagos por lo general tienen prioridad sobre las distribuciones a los titulares del equity común, lo que los convierte en una fuente de ingresos relativamente estable. Las condiciones, como la tasa de dividendo, el calendario de pagos y la fecha de vencimiento, se negocian entre el emisor y los inversores. Estas condiciones a menudo incluyen características como derechos de conversión (a equity común), participación en el potencial de revalorización y determinados pactos financieros.

El equity preferente a menudo incluye un «equity kicker», que es un componente de retorno adicional, generalmente vinculado al desempeño del activo inmobiliario. Este complemento puede mejorar los retornos si el activo se comporta bien.

Equity común

El equity común se encuentra en la base de la capital stack. Esto significa que soporta el mayor nivel de riesgo, ya que los titulares del equity común son los últimos en cobrar en caso de distribución de ingresos o liquidación del activo, una vez que se han cumplido todas las obligaciones de deuda y de equity preferente.

Debido a su posición, el equity común es la forma de inversión más riesgosa dentro de la capital stack. Sin embargo, también ofrece el potencial de los mayores retornos. Los retornos del equity común están directamente vinculados al desempeño del activo inmobiliario, incluida la apreciación de su valor y los ingresos por alquiler. El equity común se capta principalmente de inversores que aportan capital a cambio de una participación en la propiedad del activo. Estos inversores pueden abarcar desde inversores individuales y fideicomisos de inversión en bienes raíces (REITs) hasta inversores institucionales.

El equity común es crucial para equilibrar la capital stack y garantizar que un proyecto disponga de capital suficiente para avanzar. A menudo representa el compromiso de los inversores principales y puede ser un factor clave para asegurar otras formas de financiación.

Gestione la capital stack de su real estate comercial con Covercy.

A diferencia de la mayoría del software de gestión de inversiones del mercado, Covercy aborda la sindicación de real estate comercial con un enfoque único en la vertiente financiera y de fondeo.

Desde estructuras de cascada (waterfall) personalizables hasta cuentas bancarias de GP y LP abiertas directamente dentro de la plataforma, las aportaciones de capital y los pagos de distribución pueden transferirse sin fricciones desde y hacia las cuentas con un solo clic.

Mientras tanto, el capital ocioso no invertido y no requerido genera intereses elevados para el sindicador, el LP o el proyecto, según la estructura específica de su operación.

La distribución entre deuda y equity y la tolerancia al riesgo

La distribución entre deuda y equity en el real estate comercial es una decisión crítica que incide en el perfil global de riesgo y retorno de una inversión. Por lo general, este ratio representa el equilibrio entre los fondos prestados (deuda) y el capital invertido directamente (equity) en la financiación de un activo. Los ratios comunes varían, pero una distribución convencional podría situarse en el rango de 75:25 o 70:30 entre deuda y equity. Esto implica que, por cada 100 $ invertidos en un activo, entre 70 $ y 75 $ provienen de deuda y entre 25 $ y 30 $ de equity.

Cuanto mayor sea la proporción de deuda, mayor será el apalancamiento. El apalancamiento puede amplificar los retornos sobre el equity, ya que permite adquirir un activo de mayor valor con la misma cantidad de equity. Sin embargo, también incrementa el riesgo, en especial en mercados volátiles o en recesiones. Si el valor de un activo disminuye o no logra generar los ingresos esperados, las obligaciones de deuda igualmente persisten, lo que puede afectar de forma desproporcionada a los retornos del equity. Por el contrario, un ratio deuda-equity más bajo implica menos apalancamiento, lo que se traduce en retornos potenciales menores, pero también en menor riesgo, ya que la inversión es menos sensible a las fluctuaciones del mercado y a los cambios en las tasas de interés.

Los GPs toman decisiones sobre la distribución entre deuda y equity sopesando cuidadosamente la tolerancia al riesgo de su estrategia de inversión, las particularidades del activo y las condiciones del mercado. Consideran factores como la ubicación, el tipo y el potencial de generación de ingresos del activo, así como indicadores económicos más amplios como las tasas de interés y las tendencias del mercado inmobiliario.

Buenas prácticas para la capital stack

Para los GPs de real estate comercial, estructurar la capital stack es un paso crucial del proceso de inversión. Estas son seis buenas prácticas a considerar:

Análisis de mercado integral

Antes de estructurar la capital stack, los GPs deben realizar un análisis de mercado en profundidad. Esto incluye comprender las tendencias del mercado inmobiliario local, evaluar los valores de los activos y analizar los factores económicos y demográficos que podrían incidir en la inversión. Este trabajo de base ayuda a tomar decisiones fundamentadas sobre el tipo y el monto de financiación necesarios.

Evaluación de riesgos y objetivos de retorno

Los GPs deben definir con claridad su tolerancia al riesgo y sus objetivos de retorno. Esto implica comprender el perfil de riesgo-retorno de las distintas capas de la capital stack y alinearlas con las metas de inversión. Por ejemplo, podría preferirse una mayor proporción de equity para un proyecto de alto riesgo y alto retorno, mientras que un proyecto con retornos estables a largo plazo podría financiarse en mayor medida con deuda.

Fuentes de financiación diversificadas

La diversificación no solo es importante para las inversiones; también es crucial en la financiación. Los GPs deben explorar diversas opciones de financiación, incluidos los préstamos bancarios tradicionales, la financiación mezzanine, el equity preferente y el equity común. Cada fuente tiene condiciones, costes y flexibilidad diferentes, y una combinación bien equilibrada puede optimizar la estructura de capital.

Relaciones sólidas con prestamistas e inversores

Construir y mantener relaciones sólidas con prestamistas e inversores es vital. Esto no solo ayuda a conseguir condiciones favorables, sino también a asegurar transacciones fluidas y posibles oportunidades futuras. Una comunicación transparente y las actualizaciones periódicas sobre el proyecto pueden fomentar la confianza y la fiabilidad.

Flexibilidad y planificación de contingencias

El mercado inmobiliario es dinámico, y los GPs deben estructurar la capital stack con la flexibilidad suficiente para adaptarse a las condiciones cambiantes del mercado. Esto puede incluir negociar condiciones que permitan refinanciar o reestructurar si fuera necesario. Además, contar con planes de contingencia para escenarios como recesiones del mercado o gastos imprevistos puede proteger la inversión.

Cumplimiento y diligencia legal

Garantizar el cumplimiento de los requisitos legales y regulatorios es crucial. Esto implica comprender y cumplir las leyes de valores, las regulaciones inmobiliarias y otros marcos legales relevantes para la estructura de financiación. Contar con asesores legales y financieros desde las primeras etapas del proceso puede ayudar a sortear estas complejidades.

Consejos para encontrar inversores adicionales para su capa de equity común

Por lo general, la estructura de financiación se planifica y se asegura parcialmente antes de cerrar la compra de un activo. Esta aprobación preliminar de la financiación da a los GPs la confianza para avanzar con las adquisiciones de activos.

Si un GP tiene dificultades para completar la porción de equity común de la capital stack, puede explorar varias vías para encontrar Limited Partners (LPs) adicionales:

Networking y eventos del sector

Asistir a conferencias de inversión inmobiliaria, encuentros locales y eventos de networking puede ayudar a los GPs a conectar con posibles inversores.

Alianzas con firmas de inversión

Colaborar con firmas de inversión o fondos inmobiliarios que tengan acceso a un grupo de inversores puede resultar beneficioso.

Plataformas de crowdfunding

Las plataformas de crowdfunding inmobiliario pueden brindar acceso a una amplia variedad de inversores interesados en aportaciones de equity más pequeñas.

Marketing y promoción

Las estrategias de marketing eficaces, incluido el marketing digital y las presentaciones ante clubes de inversión, pueden atraer a posibles LPs.

En cuanto a otras opciones de financiación creativa:

Financiación del vendedor

En algunos casos, el vendedor del activo podría estar dispuesto a financiar la venta, lo que puede ser una alternativa a la financiación bancaria tradicional.

Joint ventures

Formar un joint venture con otro inversor o firma de inversión puede aportar capital adicional y repartir el riesgo.

Subvenciones e incentivos públicos

En ciertas zonas, los programas gubernamentales podrían ofrecer subvenciones o incentivos para el desarrollo inmobiliario, en particular para proyectos que incluyan vivienda asequible o revitalización urbana.

Acuerdos de sale-leaseback

En un sale-leaseback, el GP vende el activo y luego lo arrienda de vuelta al comprador, lo que puede liberar capital manteniendo el control sobre el activo.

Cada una de estas estrategias tiene su propio conjunto de ventajas y consideraciones, y la elección depende de las circunstancias específicas de la inversión y de la estrategia global del GP.

Cuándo reestructurar su capital stack

Los GPs podrían considerar reestructurar la capital stack en varias circunstancias, a menudo motivadas por cambios en el mercado, en el desempeño del activo o en los objetivos de inversión. Reestructurar la capital stack puede ser una decisión estratégica para alinear la inversión con las condiciones y metas actuales, pero también puede implicar costes y complejidades.

Cambios en las condiciones del mercado

Un General Partner (GP) de real estate comercial debería considerar reestructurar la capital stack cuando se produzcan cambios significativos en las condiciones del mercado que afecten a la rentabilidad o al perfil de riesgo de la inversión. Por ejemplo, si las tasas de interés han bajado sustancialmente desde que se aseguró la financiación inicial, refinanciar la deuda existente a tasas más bajas podría reducir los gastos por intereses y mejorar el flujo de caja. Por otro lado, si el mercado inmobiliario se ha fortalecido, el mayor valor del activo podría brindar la oportunidad de conseguir condiciones de préstamo más favorables o de atraer inversores adicionales.

Cambio en el valor o el desempeño del activo

La reestructuración también puede ser conveniente cuando cambia el desempeño del propio activo. Si el valor de un activo se aprecia gracias a una gestión exitosa, al desarrollo o a cambios en el mercado local, el GP podría apalancar ese mayor equity. Esto puede hacerse asumiendo deuda adicional contra el mayor valor del activo, modificando así el ratio deuda-equity en favor de una estructura de capital más óptima. Del mismo modo, si un activo está rindiendo por debajo de lo esperado, la reestructuración podría implicar renegociar las condiciones del préstamo o incorporar nuevos socios de equity que aporten capital adicional para mejoras.

Cambios en la estrategia de inversión

Un giro en la estrategia de inversión o la proximidad de los vencimientos de los préstamos puede motivar una reestructuración de la capital stack. Los GPs podrían ajustar su estrategia en respuesta a cambios en las preferencias de los inversores o en las condiciones económicas, pasando de un enfoque de alto apalancamiento y alto riesgo a uno más conservador, o viceversa. Asimismo, a medida que los préstamos llegan a su vencimiento, refinanciarlos puede ayudar a alinear la estructura de capital con las condiciones actuales del mercado y de la inversión. No obstante, los GPs deben sopesar cuidadosamente los costes, como las comisiones de refinanciación y los posibles impactos sobre los inversores existentes, frente a los beneficios de la reestructuración.

Software de gestión de inversiones diseñado pensando en la sindicación de real estate comercial

Covercy es la primera plataforma de real estate en la que la banca se une a la gestión de inversiones.

Al integrar capacidades como la gestión de inversiones, la captación de capital, las distribuciones automatizadas y mucho más en una única plataforma, Covercy también brinda a los GPs y a sus equipos la capacidad de atender a un alto volumen de inversores externos en una sola plataforma. Los sindicadores también pueden abrir, gestionar, dar seguimiento e informar sobre las cuentas bancarias y la actividad asociadas a sus activos, fondos, inversores y mucho más.

Más recursos sobre la capital stack

Adapte el software de sindicación de real estate comercial de Covercy a su firma

Adapte el software de gestión de inversiones de Covercy a su firma inmobiliaria

Fundraising Starter

Para captar su próxima operación

- CRM

- Portal de inversores

- Fundraising

- Distribuciones

- Reporting

- Fondos y llamadas de capital

- Integraciones

- Valoraciones

- Minorista y Broker-Dealer

- Contabilidad y cumplimiento

Standard

Para gestionar el capital que ya ha captado

- CRM

- Portal de inversores

- Fundraising

- Distribuciones

- Reporting

- Fondos y llamadas de capital

- Integraciones

- Valoraciones

- Minorista y Broker-Dealer

- Contabilidad y cumplimiento

Professional

La plataforma completa: fondos, operaciones, pagos, integraciones

- CRM

- Portal de inversores

- Fundraising

- Distribuciones

- Reporting

- Fondos y llamadas de capital

- Integraciones

- Valoraciones

- Minorista y Broker-Dealer

- Contabilidad y cumplimiento

Fund Administration

Añádalo cuando necesite NAV, contabilidad de fondos o captación minorista

- CRM

- Portal de inversores

- Fundraising

- Distribuciones

- Reporting

- Fondos y llamadas de capital

- Integraciones

- Valoraciones

- Minorista y Broker-Dealer

- Contabilidad y cumplimiento

¿Listo para optimizar su capital stack?

Join thousands of real estate professionals who trust Covercy

Empiece con Covercy (se abre en una pestaña nueva)