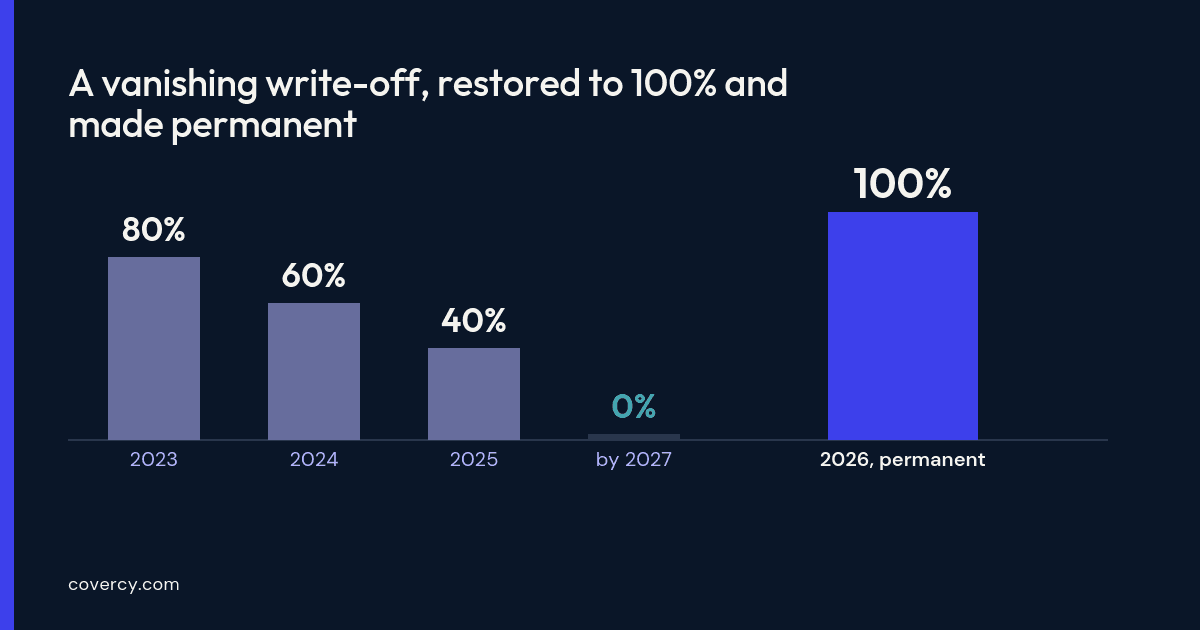

Hace un año, la depreciación acelerada estaba en vías de desaparecer. La deducción del 100% en el primer año, creada en 2017, se había ido reduciendo 20 puntos por año — 80% en 2023, 60% en 2024, 40% en 2025 — y se encaminaba a cero para 2027. Todo patrocinador inmobiliario que hiciera los cálculos de una operación tenía que contar con un beneficio cada vez menor. La ley fiscal federal de 2025 revirtió esa tendencia. La One Big Beautiful Bill Act, promulgada el 4 de julio de 2025, restauró la depreciación acelerada del 100% para los activos que califiquen adquiridos después del 19 de enero de 2025 y, por primera vez, la hizo permanente. Lo que era una ventana que se cerraba es ahora un factor de planificación duradero para toda adquisición en adelante.

Para los socios generales (GP) — los patrocinadores y gestores de fondos que estructuran las sindicaciones y fondos inmobiliarios — ese cambio repercute directamente en los socios limitados (LP), los inversionistas cuyos K-1 recogen las deducciones resultantes. Este artículo explica cómo funciona realmente la depreciación acelerada en una operación inmobiliaria, por qué hace que la segregación de costos (cost segregation) sea más valiosa que nunca, qué significa para sus inversionistas, la trampa de la recuperación (recapture) que la versión optimista omite y cómo incorporar el argumento fiscal a una captación de capital de manera responsable. Es solo informativo — no constituye asesoría fiscal, legal ni de inversión. La mecánica es general; los detalles dependen de la operación y del inversionista, y cada cifra que figura a continuación debe confirmarse con un profesional fiscal calificado.

Note

Covercy es una plataforma de gestión de inversiones, no un asesor fiscal ni una firma contable. Nada de lo aquí expuesto constituye asesoría fiscal. La depreciación acelerada, la segregación de costos y la recuperación dependen de hechos específicos de cada propiedad y de cada inversionista — trabaje siempre con un CPA y asesoría fiscal.

Qué cambió en 2025

El cambio de fondo es sencillo de enunciar y significativo en sus efectos: la depreciación acelerada del 100% regresó y es permanente. Desapareció la incertidumbre que se había colado en el análisis de las operaciones — modelar un beneficio que cada año era menor y que pronto desaparecería por completo.