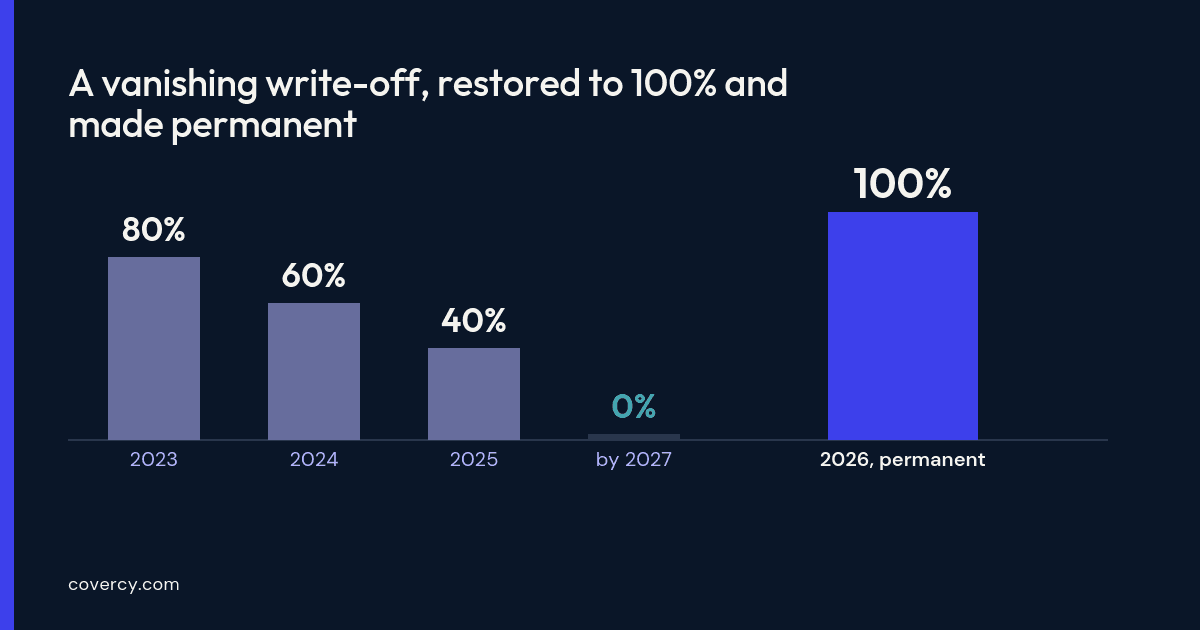

לפני שנה, הפחת המואץ (bonus depreciation) היה בדרכו להיעלם. הניכוי המלא בשנה הראשונה בשיעור 100% שנוצר ב-2017 היה בתהליך הדרגה של 20 נקודות בשנה — 80% ב-2023, 60% ב-2024, 40% ב-2025 — והיה מיועד לרדת לאפס עד 2027. כל יזם נדל"ן שחישב את המספרים על עסקה נאלץ לקחת בחשבון הטבה מצטמצמת. חוק המס הפדרלי של 2025 הפך את המגמה הזו. חוק One Big Beautiful Bill Act, שנחתם ב-4 ביולי 2025, שיחזר את הפחת המואץ בשיעור 100% עבור נכסים כשירים שנרכשו לאחר 19 בינואר 2025 — ובפעם הראשונה — הפך אותו לקבוע. מה שהיה חלון הזדמנויות שהולך ונסגר הוא כעת נתון תכנון יציב לכל רכישה מכאן והלאה.

עבור השותפים הכלליים (GP) — היזמים ומנהלי הקרנות שבונים את המבנה של סינדיקציות וקרנות נדל"ן — השינוי הזה מחלחל ישירות אל השותפים המוגבלים (LP), המשקיעים שה-K-1 שלהם נושא את הניכויים הנובעים מכך. מאמר זה מסביר כיצד הפחת המואץ עובד למעשה בעסקת נדל"ן, מדוע הוא הופך את הפרדת העלויות (cost segregation) ליקרת ערך מתמיד, מה המשמעות שלו עבור המשקיעים שלכם, מלכודת ה-recapture שהגרסה האופטימית מותירה בחוץ, וכיצד לשלב את סיפור המס בגיוס באופן אחראי. זהו תוכן חינוכי בלבד — ולא ייעוץ מס, משפטי או השקעות. המנגנונים הם כלליים; הפרטים הספציפיים תלויים בעסקה ובמשקיע, ויש לאמת כל נתון שמובא כאן מול איש מקצוע מוסמך בתחום המס.

Note

Covercy היא פלטפורמה לניהול השקעות, ולא יועצת מס או משרד רואי חשבון. שום דבר כאן אינו מהווה ייעוץ מס. פחת מואץ, הפרדת עלויות (cost segregation) ו-recapture תלויים כולם בעובדות ספציפיות לנכס ולמשקיע — תמיד יש לעבוד עם CPA וייעוץ מס משפטי.

מה השתנה ב-2025

השינוי המרכזי פשוט לניסוח ומשמעותי בהשפעתו: הפחת המואץ בשיעור 100% חזר והפך לקבוע. אי-הוודאות שחדרה לחיתום העסקאות — מידול הטבה שהלכה והצטמצמה מדי שנה ועמדה להיעלם כליל בקרוב — נעלמה.

- הפחת המואץ בשיעור 100% חל על נכסים כשירים שנרכשו לאחר 19 בינואר 2025 — ניכוי מלא בשנה הראשונה, ולא 40% שהיו חלים תחת ההדרגה הישנה.

- ההטבה כעת קבועה, ולא מתוזמנת לפקוע, ולכן היא הופכת לנתון יציב בחיתום במקום ליעד של "נצל או הפסד".