Lernen Sie Neo kennen, Ihren KI-gestützten Co-GP.Mehr erfahren

Bonus Depreciation im Jahr 2026: Was die dauerhafte 100%-Sofortabschreibung für Real-Estate-Syndications bedeutet | Covercy

Kapitalbeschaffung·10 Min. Lesezeit

Bonus Depreciation im Jahr 2026: Was die dauerhafte 100%-Sofortabschreibung für Real-Estate-Syndications bedeutet

Das Steuergesetz von 2025 hat die 100%-Bonus-Depreciation dauerhaft gemacht und damit den Auslauf rückgängig gemacht, der sie auf 40% reduziert hatte. So funktioniert sie in einem Immobiliendeal, das macht sie mit den K-1 Ihrer Investoren, was es mit dem Recapture-Haken auf sich hat und wie Sponsoren die Steuer-Story nutzen können, um Kapital einzuwerben, ohne zu viel zu versprechen.

Kristen Erickson··10 Min. Lesezeit

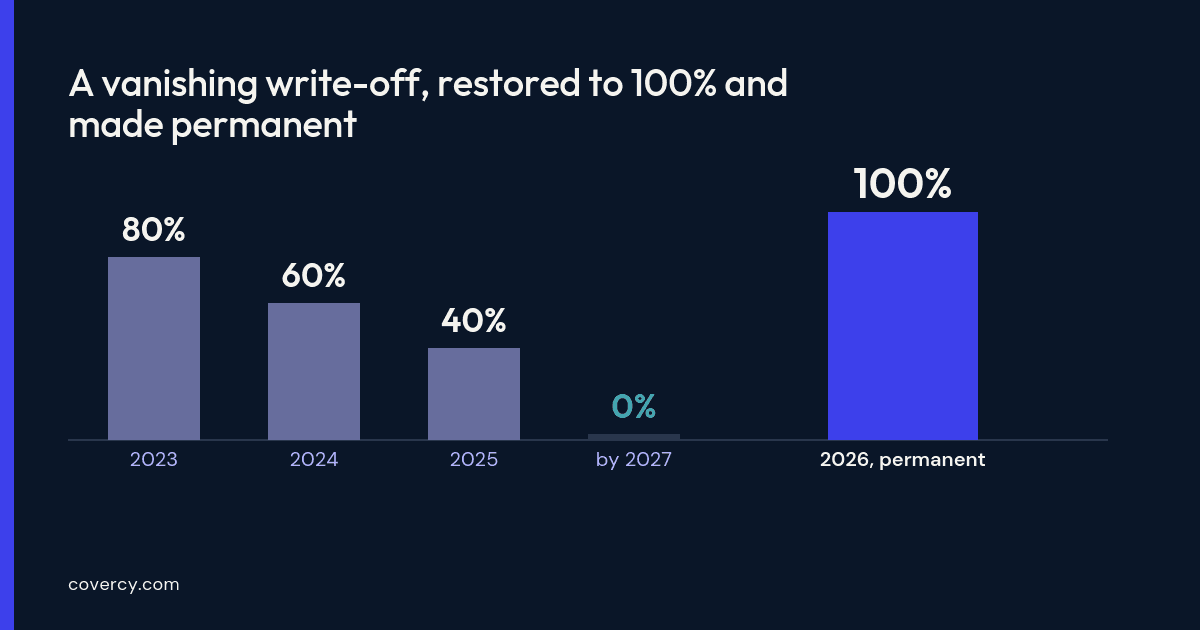

Vor einem Jahr war die Bonus Depreciation auf dem Weg in den Ruhestand. Die 2017 eingeführte 100%-Sofortabschreibung im ersten Jahr wurde jährlich um 20 Prozentpunkte abgeschmolzen — 80% im Jahr 2023, 60% im Jahr 2024, 40% im Jahr 2025 — und wäre bis 2027 auf null gesunken. Jeder Immobilien-Sponsor, der die Zahlen eines Deals durchrechnete, musste einen schrumpfenden Vorteil einkalkulieren. Das US-Bundessteuergesetz von 2025 hat das umgekehrt. Der One Big Beautiful Bill Act, unterzeichnet am 4. Juli 2025, hat die 100%-Bonus-Depreciation wiederhergestellt für qualifizierende Wirtschaftsgüter, die nach dem 19. Januar 2025 angeschafft wurden, und sie — erstmals — dauerhaft gemacht. Was einst ein sich schließendes Zeitfenster war, ist nun eine dauerhafte Planungsgröße für jede künftige Akquisition.

Für General Partner (GPs) — die Sponsoren und Fondsmanager, die Real-Estate-Syndications und Fonds strukturieren — wirkt sich diese Änderung direkt auf die Limited Partner (LPs) aus, jene Investoren, deren K-1 die daraus resultierenden Abzüge tragen. Dieser Artikel behandelt, wie die Bonus Depreciation in einem Immobiliendeal tatsächlich funktioniert, warum sie die Cost Segregation wertvoller macht als je zuvor, was sie für Ihre Investoren bedeutet, den Recapture-Haken, den die schöngefärbte Version auslässt, und wie sich die Steuer-Story verantwortungsvoll in eine Kapitaleinwerbung einbinden lässt. Er dient ausschließlich zu Bildungszwecken — er ist keine Steuer-, Rechts- oder Anlageberatung. Die Mechanik ist allgemein gehalten; die Einzelheiten hängen vom jeweiligen Deal und Investor ab, und jede der nachfolgenden Zahlen sollte mit einem qualifizierten Steuerfachmann bestätigt werden.

Note

Covercy ist eine Investment-Management-Plattform, kein Steuerberater und keine Wirtschaftsprüfungsgesellschaft. Nichts hier ist eine Steuerberatung. Bonus Depreciation, Cost Segregation und Recapture hängen allesamt von Fakten ab, die für eine bestimmte Immobilie und einen bestimmten Investor spezifisch sind — arbeiten Sie stets mit einem CPA und einem Steuerberater zusammen.

Was sich 2025 geändert hat

Ähnliche Artikel

Die zentrale Änderung ist einfach zu formulieren und erheblich in ihrer Wirkung: Die 100%-Bonus-Depreciation ist zurück und dauerhaft. Die Unsicherheit, die sich in das Deal-Underwriting eingeschlichen hatte — die Modellierung eines Vorteils, der Jahr für Jahr kleiner wurde und bald ganz verschwinden sollte — ist verschwunden.

Die 100%-Bonus-Depreciation gilt für qualifizierende Wirtschaftsgüter, die nach dem 19. Januar 2025 angeschafft wurden — eine vollständige Sofortabschreibung im ersten Jahr, nicht die 40%, die unter dem alten Auslaufmodell gegolten hätten.

Der Vorteil ist nun dauerhaft, anstatt zum Auslaufen vorgesehen zu sein, sodass er zu einer stabilen Größe im Underwriting wird statt zu einer Use-it-or-lose-it-Frist.

Qualifizierende Wirtschaftsgüter sind im Allgemeinen solche mit einer steuerlichen Nutzungsdauer von 20 Jahren oder weniger — was im Immobilienkontext die kurzlebigeren Komponenten meint, die eine Cost-Segregation-Studie identifiziert, nicht das Gebäude selbst.

Eine gesonderte neue Regelung für bestimmte Qualified Production Property (etwa Fertigungs- und Produktionsanlagen) erlaubt unter bestimmten Voraussetzungen und Bauzeitplänen die 100%-Sofortabschreibung mancher gewerblich genutzter Immobilien (nonresidential real property) — ein Nischenvorteil, der für GPs im Industrie- und produktionsnahen Bereich jedoch potenziell erheblich sein kann.

Wie die Bonus Depreciation in einem Immobiliendeal tatsächlich funktioniert

Ein Gebäude für sich genommen ist keine schnelle Abschreibung. Gewerbeimmobilien werden über 39 Jahre abgeschrieben (27,5 Jahre bei Wohnimmobilien zur Vermietung), und zwar linear — ein langsamer, gleichmäßiger Abzug. Die Bonus Depreciation gilt nicht für diese bauliche Hülle. Sie gilt für die Komponenten darin und darum herum, die eine deutlich kürzere steuerliche Nutzungsdauer haben: Dinge wie Einbauten, bestimmte Ausbauten, Geräte und Außenanlagen, die als 5-, 7- oder 15-Jahres-Wirtschaftsgüter eingestuft werden. Der Mechanismus, der diese Komponenten herausrechnet, ist die Cost Segregation.

In einer typischen Syndication sieht die Kette so aus: Der Sponsor erwirbt eine Immobilie, beauftragt eine Cost-Segregation-Studie, die einen erheblichen Anteil des Kaufpreises in kurzlebige Wirtschaftsgüter umklassifiziert, und wendet auf diesen Anteil im ersten Jahr die 100%-Bonus-Depreciation an. Das Ergebnis ist ein hoher Abschreibungsabzug im ersten Jahr — der häufig den tatsächlichen Cashflow des Deals weit übersteigt — und einen Buchverlust erzeugt. Da die Syndication eine steuerlich transparente Gesellschaft (Pass-through-Gesellschaft) ist, fließt dieser Verlust anteilig entsprechend ihrer Beteiligung auf die K-1 der Investoren durch. Viele LPs können diese passiven Verluste nutzen, um passive Einkünfte an anderer Stelle in ihrem Portfolio auszugleichen, und genau deshalb ist das Steuerprofil eines Deals oft Teil der Story, die ein Sponsor erzählt.

Der Zusammenhang mit der Cost Segregation

Cost Segregation und Bonus Depreciation sind zwei Hälften einer Strategie, und das Gesetz von 2025 stärkt dieses Zusammenspiel. Eine Cost-Segregation-Studie klassifiziert typischerweise in einer Größenordnung von 25–35% der Gebäudekosten in 5-, 7- und 15-Jahres-Wirtschaftsgüter um. Unter dem alten Auslaufmodell konnten 2025 nur 40% dieses umklassifizierten Betrags sofort abgeschrieben werden; der Rest wurde über seine normale Nutzungsdauer abgeschrieben. Mit der wiederhergestellten 100%-Bonus-Depreciation kann der gesamte umklassifizierte Anteil im ersten Jahr als Aufwand verbucht werden.

Diese mechanische Änderung erhöht den Abzug im ersten Jahr, den eine Cost-Segregation-Studie freisetzt, erheblich — weshalb es sich lohnt, die Studien bei Deals, die in den Auslaufjahren gezeichnet wurden, erneut zu betrachten, und weshalb sie nun stärker in die Akquisitionsrechnung einfließen. Ob eine Studie bei einer bestimmten Immobilie sinnvoll ist, ist eine Kosten-Nutzen-Frage für den Sponsor und seinen CPA, aber die Vorteilsseite dieser Gleichung ist gerade größer geworden.

Was das für die K-1 Ihrer Investoren bedeutet

Für den LP zeigt sich das sichtbare Ergebnis all dessen an einer Stelle: dem Schedule K-1. Ein Deal, der im ersten Jahr einen hohen Buchverlust erzeugt hat, weist diesen Verlust auf der K-1 jedes Investors aus, und der Steuerberater des Investors entscheidet, wie er angesichts seiner Situation und der Passive-Activity-Regeln genutzt werden kann. Das ist für Investoren wirklich wertvoll — es erhöht aber auch die Bedeutung, die K-1 richtig und pünktlich fertigzustellen.

Die K-1-Zustellung ist ein Dauerthema in dieser Branche: Investoren jagen Sponsoren wegen Dokumenten hinterher, K-1 treffen verspätet ein und erschweren die persönlichen Steuererklärungen, und ein einziger Deal mit fünfzig LPs wird jedes Frühjahr zu fünfzig Support-Gesprächen. Wenn der Steuervorteil einer der Gründe ist, weshalb Investoren überhaupt zugesagt haben, untergräbt eine schludrige oder verspätete K-1 den gesamten Pitch. Die Zustellung von K-1 und anderen Steuerdokumenten über dasselbe Investorenportal, in dem LPs bereits ihre Beteiligungen verfolgen — korrekt, termingerecht, Jahr für Jahr — verwandelt das alljährliche Steuersaison-Gerangel in eine Routine und untermauert die Professionalität, die dafür sorgt, dass Investoren bei der nächsten Kapitaleinwerbung wiederkommen.

Der Haken: Depreciation Recapture

Hier kommt der Teil, den die begeisterte Version dieser Story gern auslässt. Die Bonus Depreciation ist eine Beschleunigung, kein geschenkter Abzug — sie zieht Abzüge vor, die Sie andernfalls über viele Jahre verteilt vornehmen würden. Wird die Immobilie verkauft, kommt ein Teil dieses Vorteils in Form der Depreciation Recapture zurück.

Das kurzlebige bewegliche Wirtschaftsgut (personal property), das die Cost Segregation herauslöst, unterliegt der Recapture in der Regel zum regulären Einkommensteuersatz (ordinary income tax rates), bis zur Höhe der vorgenommenen Abschreibung — was ein höherer Satz sein kann als der Kapitalertragsteuersatz, der für den übrigen Veräußerungsgewinn gilt. Die lineare Abschreibung des Gebäudes selbst unterliegt einer gesonderten Regel (oft besteuert mit bis zu einem Bundessteuersatz von 25% als unrecaptured gain). Auch der zeitliche Aspekt ist zu berücksichtigen: Die Passive-Activity-Loss-Regeln begrenzen, wie viel eines Buchverlusts ein Investor in einem bestimmten Jahr tatsächlich nutzen kann, sodass der Vorteil für nicht jeden LP so unmittelbar sein muss, wie eine plakative Zahl für das erste Jahr vermuten lässt. Nichts davon macht die Bonus Depreciation zu einem schlechten Geschäft — die Steuerstundung und die Wiederanlage der Liquidität haben echten Wert, und Strategien wie ein 1031 Exchange können das Recapture-Bild beeinflussen. Doch ein ehrlicher Sponsor berücksichtigt die Recapture in seiner Story, anstatt den Abzug im ersten Jahr als reinen Vorteil darzustellen.

Die Steuer-Story zur Kapitaleinwerbung nutzen — verantwortungsvoll

Steuereffizienz ist ein legitimer und überzeugender Bestandteil eines Immobilienangebots, und anspruchsvolle Investoren erwarten, dass Sponsoren sie verstehen. Der schmale Grat verläuft zwischen der klaren Kommunikation des Steuerprofils und dem übermäßigen Versprechen eines bestimmten Ergebnisses. Steuerliche Ergebnisse hängen von der individuellen Situation jedes Investors ab — von seinem Einkommen, seinen passiven Aktivitäten, seinem Bundesstaat — was bedeutet, dass kein Sponsor versprechen kann, was ein Abzug für einen bestimmten LP wert sein wird. Der verantwortungsvolle Ansatz besteht darin, die Strategie und ihre Mechanik zu beschreiben, veranschaulichende statt garantierter Zahlen zu präsentieren, Investoren an ihre eigenen Steuerberater zu verweisen und Marketingaussagen mit den wertpapierrechtlichen Pflichten in Einklang zu halten, die für die Bewerbung von Privatplatzierungen gelten.

Operativ muss die Steuer-Story zudem lieferbar sein. Wenn die Bonus Depreciation ein Grund dafür ist, dass ein Investor zusagt, besteht die Aufgabe des Sponsors darin, die korrekte K-1 tatsächlich zu erstellen, die den Abzug trägt — was die Kapitaleinwerbung und das Back-Office zusammenführt. Ein Fundraising-Ablauf, der Investoren rasch vom Interesse zur Finanzierung bringt, gestützt auf Reporting und K-1-Zustellung, die Jahr für Jahr Bestand haben, ist es, was einem Sponsor erlaubt, das steuerliche Argument mit Zuversicht vorzubringen und das Versprechen dann auch zu halten. Der Pitch und die Papierarbeit sind ein und dieselbe Verpflichtung.

Bevor Sie sich darauf verlassen: Fragen an Ihren Steuerberater

Bonus Depreciation, Cost Segregation und Recapture greifen auf eine Weise ineinander, die vollständig von der konkreten Immobilie, der Deal-Struktur und dem Investor abhängt. Betrachten Sie diesen Artikel als eine Karte des Geländes, nicht als eine Route. Bevor Sie einen Deal um diesen Vorteil herum zeichnen oder ihn Investoren bewerben, arbeiten Sie Fragen wie diese mit einem qualifizierten CPA und Berater durch:

Für Sponsoren: Rechnet sich eine Cost-Segregation-Studie bei dieser Immobilie, und wie viel der Bemessungsgrundlage wird voraussichtlich für die Bonus Depreciation qualifizieren? Wie sollte die Recapture in die prognostizierten Investorenrenditen einbezogen werden?

Für Investoren: Wie viel des prognostizierten Buchverlusts kann ich angesichts meines Einkommens und meiner passiven Aktivitäten in diesem Jahr tatsächlich nutzen — und wie hoch ist meine Recapture-Exponierung beim Ausstieg?

Für beide: Wie behandeln die bundesstaatlichen Steuerregeln die Bonus Depreciation, und wie verändert eine geplante Haltedauer oder ein möglicher 1031 Exchange die Analyse?

Ist die Bonus Depreciation im Jahr 2026 weiterhin verfügbar?

Ja. Der One Big Beautiful Bill Act, unterzeichnet am 4. Juli 2025, hat die 100%-Bonus-Depreciation für qualifizierende Wirtschaftsgüter wiederhergestellt, die nach dem 19. Januar 2025 angeschafft wurden, und sie dauerhaft gemacht — womit der Auslauf umgekehrt wurde, der sie 2025 auf 40% reduziert hatte und der sie bis 2027 abgeschafft hätte. Einen offiziellen Überblick bietet die IRS-FAQ zur Additional First-Year Depreciation.

Wie funktioniert die Bonus Depreciation zusammen mit der Cost Segregation bei Immobilien?

Eine Cost-Segregation-Studie klassifiziert einen Teil der Gebäudekosten — oft grob 25–35% — in kurzlebigere Wirtschaftsgüter um (5-, 7- und 15-Jahres-Wirtschaftsgüter). Dieser umklassifizierte Anteil ist für die 100%-Bonus-Depreciation berechtigt und erzeugt einen hohen Abzug im ersten Jahr. Die bauliche Hülle des Gebäudes wird weiterhin über 27,5 oder 39 Jahre abgeschrieben.

Wie wirkt sich die Bonus Depreciation auf die K-1 eines Investors aus?

In einer Syndication erzeugt der Abschreibungsabzug im ersten Jahr einen Buchverlust, der anteilig entsprechend der Beteiligung auf die Schedule K-1 der Investoren durchfließt. Viele Limited Partner können diese passiven Verluste nutzen, um passive Einkünfte auszugleichen, vorbehaltlich der Passive-Activity-Loss-Regeln und ihrer eigenen steuerlichen Situation.

Was ist Depreciation Recapture?

Depreciation Recapture ist die Steuer, die auf zuvor geltend gemachte Abschreibungen anfällt, wenn eine Immobilie verkauft wird. Das kurzlebige Wirtschaftsgut aus einer Cost-Segregation-Studie wird in der Regel zum regulären Einkommensteuersatz bis zur Höhe der vorgenommenen Abschreibung zurückerfasst, während die lineare Abschreibung des Gebäudes einer gesonderten Regel unterliegt (oft bis zu einem Bundessteuersatz von 25%). Die Bonus Depreciation beschleunigt Abzüge, beseitigt die Recapture jedoch nicht.

Die Bonus Depreciation wandelte sich von einem Vorteil auf geliehener Zeit zu einem dauerhaften Bestandteil des Steuerrechts — ein echter Vorteil für Sponsoren, die sie verstehen und ehrlich kommunizieren, Recapture und alles andere inbegriffen. Diejenigen Sponsoren, die sie in dauerhaftes Investorenvertrauen verwandeln, werden diejenigen sein, die auch das operative Versprechen dahinter einlösen können: korrektes Reporting und pünktliche K-1, Jahr für Jahr.