Πώς Οργανώνονται Εσωτερικά οι Εταιρείες Επενδύσεων σε Ακίνητα: Ρόλοι, Τίτλοι και Ομάδες | Covercy

Λειτουργίες GP·11 λεπτά ανάγνωσης

Πώς Οργανώνονται Εσωτερικά οι Εταιρείες Επενδύσεων σε Ακίνητα: Ρόλοι, Τίτλοι και Ομάδες

Πώς οργανώνονται εσωτερικά οι εταιρείες επενδύσεων σε ακίνητα: αποκτήσεις και διαχείριση περιουσιακών στοιχείων, σχέσεις με επενδυτές, το back office, τίτλοι, αμοιβές ανά AUM και το τεχνολογικό οικοσύστημα.

Doron Cohen··11 λεπτά ανάγνωσης

Ο όρος «εταιρεία ακινήτων» καλύπτει ένα ευρύ φάσμα. Μπορεί να αναφέρεται σε ένα μεσιτικό γραφείο κατοικιών με πενήντα συνεργάτες, σε έναν εθνικό κατασκευαστή, σε έναν εισηγμένο REIT ή σε έναν sponsor τεσσάρων ατόμων που διαχειρίζεται ένα μοναδικό value-add fund από κοινόχρηστο γραφείο. Τα οργανογράμματα δεν μοιάζουν καθόλου μεταξύ τους. Το παρόν άρθρο εστιάζει στο τμήμα της ιδιωτικής αγοράς: στους sponsors private equity, στους syndicators και στους διαχειριστές funds που αντλούν κεφάλαια από διαπιστευμένους επενδυτές και θεσμικούς LPs. Πρόκειται για τις εταιρείες όπου η οργανωτική δομή διαμορφώνει άμεσα τον τρόπο με τον οποίο αντλούνται, επενδύονται και επιστρέφονται τα κεφάλαια.

Ο χρήσιμος τρόπος ανάγνωσης ενός οργανογράμματος επενδυτικής εταιρείας είναι να αναρωτηθεί κανείς τι πρέπει να κάνει η επιχείρηση. Ένας sponsor πρέπει να εντοπίζει συμφωνίες, να κάνει την αξιολόγηση πιστοληπτικού κινδύνου (underwriting), να τις κερδίζει, να τις χρηματοδοτεί, να διαχειρίζεται τα περιουσιακά στοιχεία μετά την απόκτηση, να αντλεί τα κεφάλαια που καθιστούν όλα αυτά εφικτά και να απολογίζεται για κάθε δολάριο στους επενδυτές και την εφορία. Ο αριθμός προσωπικού αντιστοιχεί σε αυτές τις αρμοδιότητες. Όσο μικρότερη είναι η εταιρεία, τόσο περισσότερες από αυτές τις αρμοδιότητες φέρει ένα μόνο άτομο. Όσο μεγαλώνει, τόσο περισσότερο η κάθε μία γίνεται αυτόνομο τμήμα, έπειτα ομάδα, και τελικά διεύθυνση με επικεφαλής που αναφέρεται σε κάποιον ανώτερο.

Οι δύο κύριοι άξονες του front office

Σχεδόν σε κάθε εταιρεία ακινήτων με επενδυτικό προσανατολισμό, το front office χωρίζεται σε δύο άξονες: αποκτήσεις (acquisitions) και διαχείριση περιουσιακών στοιχείων (asset management). Πρόκειται για διαφορετικές θέσεις με διαφορετικό προφίλ, και οι επαγγελματίες τείνουν να χτίζουν καριέρα σε έναν από τους δύο.

Το τμήμα αποκτήσεων ασχολείται με την αναζήτηση και αγορά συμφωνιών. Αναλυτές και στελέχη σε αυτόν τον άξονα κατασκευάζουν τα μοντέλα αξιολόγησης, διεξάγουν έρευνα αγοράς και συντάσσουν τα επενδυτικά υπομνήματα που εγκρίνουν μια συμφωνία. Εργάζονται κυρίως σε Excel και ARGUS. Τα ανώτερα στελέχη του τμήματος αποκτήσεων αφιερώνουν τον χρόνο τους σε σχέσεις: καλλιεργούν επαφές με μεσίτες, ταξιδεύουν σε αγορές, κάθονται απέναντι από πωλητές και κεφαλαιακούς εταίρους και αποφασίζουν ποιες συμφωνίες αξίζει να διώξουν. Η εύρεση ευκαιριών είναι δουλειά επαφών, και όσοι τα καταφέρνουν έχουν συνήθως περάσει χρόνια χτίζοντας το δίκτυο μεσιτών που τους φέρνει εκτός αγοράς προτάσεις.

Η διαχείριση περιουσιακών στοιχείων αναλαμβάνει από εκεί που σταματά η ομάδα αποκτήσεων. Μόλις κλείσει μια αγορά, ο asset manager αναλαμβάνει την απόδοση της ιδιοκτησίας μέχρι την αποεπένδυση, η οποία μπορεί να γίνει πέντε έως επτά χρόνια αργότερα. Αυτό σημαίνει διαχείριση του εξωτερικού διαχειριστή ακινήτων, παρακολούθηση του επιχειρηματικού σχεδίου σε σχέση με το μοντέλο, διαχείριση αναχρηματοδοτήσεων και κεφαλαιακών έργων και κατεύθυνση του περιουσιακού στοιχείου προς την τελική πώληση. Οι asset managers συνεργάζονται συνήθως με εργολάβους και προμηθευτές, διεξάγουν χρηματοοικονομική ανάλυση σε επίπεδο ακινήτου και φέρουν τη συνολική ευθύνη για την υγεία του χαρτοφυλακίου. Είναι ένας λιγότερο λαμπερός άξονας σε σχέση με τις αποκτήσεις, αλλά σε πολλές εταιρείες αμείβεται ελαφρώς καλύτερα.

Σχετικά άρθρα

Ένα συνηθισμένο σημείο σύγχυσης: πολλοί θεωρούν ότι η ομάδα αποκτήσεων διευθύνει την εταιρεία. Σε πολλές περιπτώσεις η ομάδα διαχείρισης περιουσιακών στοιχείων είναι μεγαλύτερη, διότι μια εταιρεία κλείνει μια χούφτα συμφωνίες τον χρόνο αλλά πρέπει να λειτουργεί όλα όσα ήδη κατέχει, συνεχώς.

Η κεφαλαιακή πλευρά: σχέσεις με επενδυτές και άντληση κεφαλαίων

Η τρίτη βασική λειτουργία είναι αυτή που δεν αγγίζει καθόλου τα ακίνητα. Κάποιος πρέπει να φέρει τα χρήματα.

Σε μικρότερες εταιρείες αυτός είναι ένας ενιαίος ρόλος, συχνά στα χέρια ενός ιδρυτή. Σε μεγαλύτερες εταιρείες χωρίζεται σε δύο. Η άντληση κεφαλαίων (capital raising) έχει μελλοντικό προσανατολισμό: έρευνα υποψήφιων επενδυτών, ανάπτυξη παρουσιάσεων και κλείσιμο δεσμεύσεων για το επόμενο fund ή τη συμφωνία. Οι σχέσεις με επενδυτές (investor relations) αφορούν τη συνεχή επικοινωνία: σύνταξη τριμηνιαίων και ετήσιων εκθέσεων, διεξαγωγή ενημερωτικών τηλεδιασκέψεων και ετήσιου συνεδρίου επενδυτών, και αποστολή ανακοινώσεων αποκτήσεων και αποεπενδύσεων που κρατούν ενήμερους τους limited partners. Τα νεότερα στελέχη αυτής της ομάδας αφιερώνουν τον περισσότερο χρόνο τους προετοιμάζοντας τα ανώτερα στελέχη για συναντήσεις επενδυτών και μετατρέποντας την απόδοση χαρτοφυλακίου σε κάτι που ένας LP μπορεί να διαβάσει σε πέντε λεπτά.

Αυτή είναι η λειτουργία που έχει αλλάξει περισσότερο τα τελευταία χρόνια. Η άντληση κεφαλαίων αντιμετωπιζόταν κάποτε ως δευτερεύουσα back-office δραστηριότητα. Τώρα βρίσκεται στο επίκεντρο, διότι σε μια σφιχτή κεφαλαιαγορά οι εταιρείες που αναφέρουν με σαφήνεια και επικοινωνούν αποτελεσματικά είναι αυτές που λαμβάνουν επαναλαμβανόμενες επενδύσεις. Αυτό που ήταν κάποτε ζήτημα back office έχει γίνει ζήτημα άντλησης κεφαλαίων.

Το back office: λογιστική fund, διαχείριση και συμμόρφωση

Πίσω από όλα αυτά υπάρχει ο μηχανισμός που διατηρεί ένα fund νόμιμο και φερέγγυο. Η λογιστική fund παράγει τους αριθμούς: το γενικό καθολικό, το NAV, τους υπολογισμούς του waterfall και τις χρηματοοικονομικές καταστάσεις. Η διαχείριση fund επεξεργάζεται αυτούς τους αριθμούς και διαχειρίζεται τις διαδικασίες που αφορούν τους επενδυτές: κλήσεις κεφαλαίων και διανομές, σύνταξη K-1, έγγραφα συμμετοχής και ετήσιος έλεγχος. Η συμμόρφωση διαχειρίζεται ελέγχους KYC και AML, επαλήθευση διαπίστευσης και ρυθμιστικές υποβολές που έχουν πολλαπλασιαστεί από τότε που αυστηροποιήθηκαν οι κανόνες FinCEN.

Μεγάλο μέρος των εταιρειών αναθέτει εξ ολοκλήρου αυτό το επίπεδο σε εξωτερικούς συνεργάτες. Ένας τρίτος διαχειριστής fund τηρεί τα βιβλία, εξυπηρετεί τους επενδυτές και αντικαθιστά ουσιαστικά μέρος ή το σύνολο ενός εσωτερικού λογιστικού τμήματος. Η λογική είναι απλή. Ένας sponsor τεσσάρων ατόμων δεν μπορεί να δικαιολογήσει έναν fulltime CFO, έναν λογιστή fund και έναν υπεύθυνο συμμόρφωσης, οπότε τους «νοικιάζει». Η ανταλλαγή είναι έλεγχος και προσαρμογή έναντι κόστους και αξιοπιστίας, και οι θεσμικοί LP συχνά προτιμούν την ανεξάρτητη εποπτεία που σηματοδοτεί ένας εξωτερικός διαχειριστής. Για περισσότερες πληροφορίες σχετικά με αυτή την απόφαση, δείτε τον οδηγό μας για τη διαχείριση fund.

Η ιεραρχία τίτλων και οι αντίστοιχες αμοιβές

Η επαγγελματική κλίμακα σε μια εταιρεία real estate private equity ακολουθεί την ευρύτερη πορεία του private equity, με ορισμένες ιδιαιτερότητες. Τα επίπεδα είναι περίπου: Analyst, Associate, κάποιες φορές Senior Associate, Vice President, Director ή Senior Vice President, και στην κορυφή Principal, Managing Director ή Partner. Υπάρχουν λιγότερα επίπεδα από ό,τι στο παραδοσιακό PE, και λιγότερες ανώτερες θέσεις, γεγονός που καθιστά την προαγωγή πιο αργή και πιο δύσκολη. Ανελίσσεστε εντός του άξονα στον οποίο βρίσκεστε, επομένως ένας acquisitions associate προάγεται προς ανώτερο ρόλο αποκτήσεων, χωρίς να μεταπηδά στη διαχείριση περιουσιακών στοιχείων.

Η εικόνα των αμοιβών, βασισμένη σε στοιχεία από Glassdoor και κλαδικές έρευνες, διαμορφώνεται ως εξής. Ένας αναλυτής διαχείρισης εμπορικών ακινήτων λαμβάνει κατά μέσο όρο περίπου $108.000, με τους υψηλότερα αμειβόμενους να ξεπερνούν τα $180.000. Ένας αναλυτής επενδύσεων σε ακίνητα κυμαίνεται κοντά στα $137.000 κατά μέσο όρο. Οι αναλυτές αποκτήσεων λαμβάνουν περίπου $100.000 έως $102.000. Στο επίπεδο VP, η διάμεση συνολική αμοιβή για VP αποκτήσεων κυμαίνεται μεταξύ $229.000 και $261.000. Σε ανώτερο εκτελεστικό επίπεδο, επαγγελματίες με δύο δεκαετίες θεσμικής εμπειρίας έχουν βασικό μισθό περίπου $250.000 έως $450.000, με τις συνολικές αποδοχές να φτάνουν τα $500.000 έως $900.000 μαζί με μπόνους και κίνητρα.

Δύο παράγοντες διαμορφώνουν αυτά τα νούμερα περισσότερο από τον τίτλο. Πρώτον, η αμοιβή σε αυτόν τον κλάδο είναι σε μεγάλο βαθμό συνδεδεμένη με μπόνους, και σε ανώτερο επίπεδο με το carried interest — το μερίδιο από τα κέρδη της συμφωνίας που αποδίδεται όταν τα περιουσιακά στοιχεία πωλούνται με κέρδος. Δύο άτομα με τον ίδιο τίτλο μπορεί να αμείβονται πολύ διαφορετικά ανάλογα με την απόδοση των συμφωνιών τους. Δεύτερον, η αξία σας συνδέεται με την εμπειρία σε συναλλαγές — τον αριθμό των συμφωνιών που έχετε κλείσει. Όσο περισσότερες συμφωνίες έχετε πίσω σας, τόσο περισσότερο εμπιστεύονται τις παραδοχές σας και τόσο υψηλότερες αμοιβές μπορείτε να διεκδικήσετε, γεγονός που εξηγεί και γιατί οι επαγγελματίες εγκλωβίζονται συχνά σε έναν συγκεκριμένο τύπο ακινήτου και γεωγραφική αγορά.

Χρήσιμες επαγγελματικές πιστοποιήσεις συγκεντρώνονται γύρω από μερικά αρκτικόλεξα: οι τίτλοι CFA, CCIM και BOMA εμφανίζονται συχνά σε ρόλους διαχείρισης περιουσιακών στοιχείων και επενδύσεων.

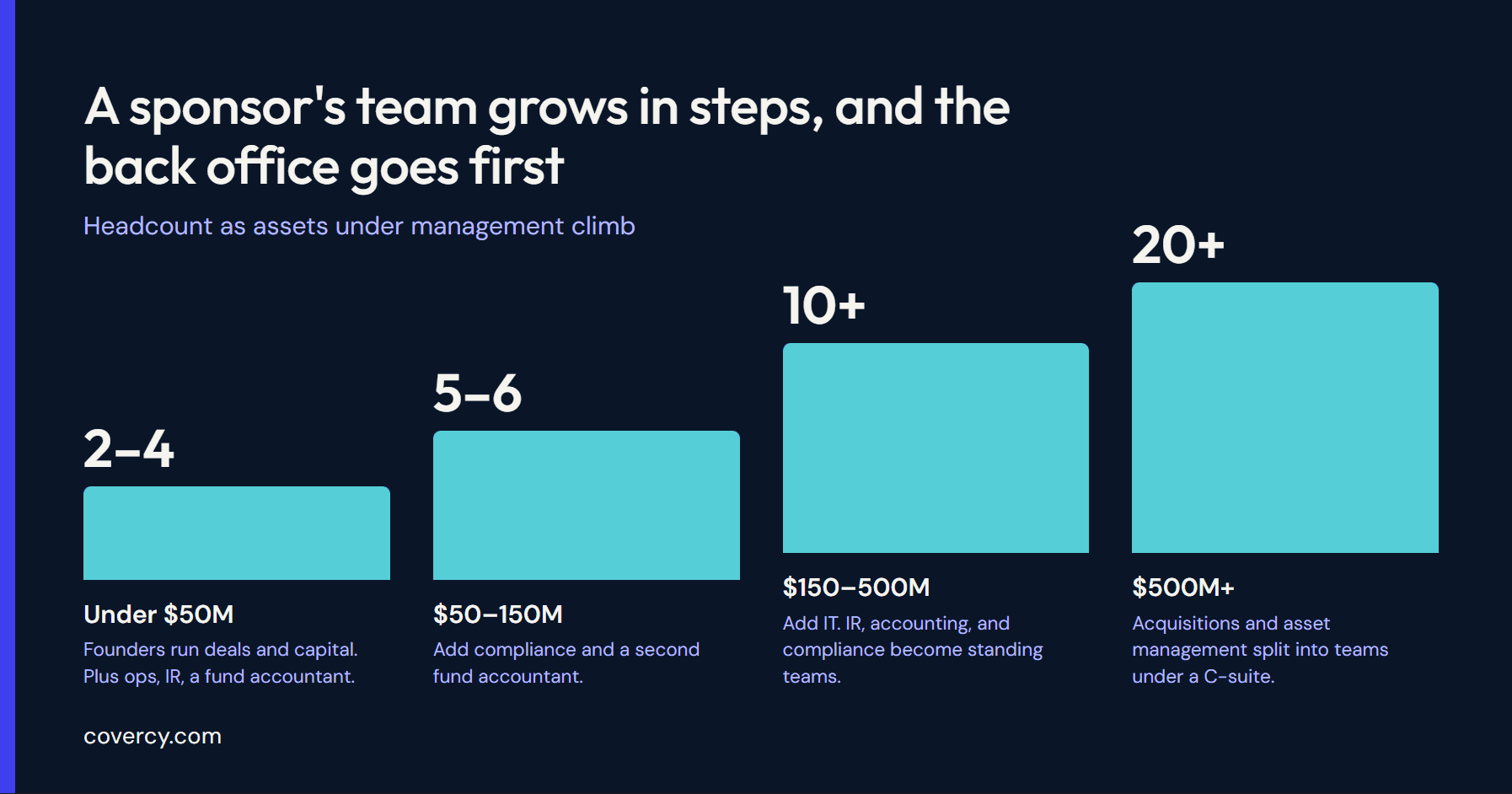

Πώς κλιμακώνεται το μέγεθος της ομάδας με τα υπό διαχείριση περιουσιακά στοιχεία

Αυτό είναι το σημείο που παραλείπεται από τους περισσότερους οδηγούς οργανογραμμάτων. Η δομή δεν είναι σταθερή. Επεκτείνεται σε αρκετά προβλέψιμα βήματα καθώς μια εταιρεία αντλεί περισσότερα κεφάλαια, και τα βήματα αντιστοιχούν σε AUM και αριθμό επενδυτών.

Κάτω από περίπου $50 εκατομμύρια σε AUM με λιγότερους από 75 επενδυτές, μια εταιρεία λειτουργεί συνήθως με δύο έως τέσσερα fulltime άτομα: έναν λογιστή fund, έναν διευθυντή λειτουργιών και κάποιον που αναλαμβάνει τις σχέσεις με επενδυτές, ενώ οι ιδρυτές καλύπτουν οι ίδιοι τις αποκτήσεις και την άντληση κεφαλαίων. Μεταξύ $50 και $150 εκατομμυρίων με έως 150 επενδυτές, η εταιρεία προσθέτει συνήθως μερικούς ειδικούς — συχνά έναν υπεύθυνο συμμόρφωσης και έναν δεύτερο λογιστή fund — διότι ο φόρτος αναφορών και ρυθμιστικής συμμόρφωσης έχει ξεπεράσει τις δυνατότητες ενός μόνο ατόμου. Πάνω από $150 εκατομμύρια και 150 επενδυτές, οι εταιρείες αρχίζουν να προσλαμβάνουν ειδικό IT και να οικοδομούν τις σχέσεις με επενδυτές, τη λογιστική και τη συμμόρφωση ως μόνιμες ομάδες αντί για μεμονωμένες θέσεις. Σε θεσμικό επίπεδο, πάνω από περίπου $500 εκατομμύρια, οι αποκτήσεις και η διαχείριση περιουσιακών στοιχείων γίνονται αυτόνομες ομάδες υπό διοίκηση αποτελούμενη από Chief Investment, Financial και Operating Officers.

Το υποκείμενο μοτίβο είναι συνεπές. Οι νεότερες εταιρείες προστατεύουν το front office και αναθέτουν ή συμπιέζουν τα πάντα άλλα. Η ανάπτυξη εκδηλώνεται πρώτα ως πρόσληψη στο back office, διότι εκεί πέφτει η πίεση όταν αυξάνεται ο αριθμός των επενδυτών.

Η άδοξη πραγματικότητα που βιώνουν οι περισσότερες εταιρείες

Το τακτοποιημένο οργανόγραμμα με ονομαστικά τμήματα περιγράφει μια μειοψηφία της αγοράς. Οι περισσότεροι sponsors είναι μικροί. Σε ένα φόρουμ, ένας αναλυτής επενδύσεων σε real estate private equity shop περιέγραψε ένα fund με δύο VPs, έναν associate και τον ίδιο, σημειώνοντας ότι δεν υπήρχε αρκετή ροή συμφωνιών για να στηρίξει μια ομάδα τεσσάρων. Όταν το χαρτοφυλάκιο αντιμετώπισε δυσκολίες, το μισό της ομάδας έφυγε. Αυτή είναι η πραγματική μορφή μεγάλης μερίδας του κλάδου: μια χούφτα άνθρωποι, ο καθένας φορώντας αρκετά από τα «καπέλα» που περιγράφηκαν παραπάνω, χωρίς περιθώρια όταν οι συνθήκες δυσκολέψουν.

Για έναν μεμονωμένο syndicator ή μια εταιρεία δύο συνεταίρων, ο ιδρυτής είναι ο επικεφαλής αποκτήσεων, ο υπεύθυνος άντλησης κεφαλαίων, η επαφή για τις σχέσεις με επενδυτές και το άτομο που υπογράφει τις επιταγές διανομής. Η εξειδίκευση είναι πολυτέλεια που έρχεται με την ανάπτυξη. Η γνώση του πλήρους οργανογράμματος εξακολουθεί να έχει σημασία για αυτές τις εταιρείες, διότι τους αποκαλύπτει ποιο «καπέλο» να βγάλουν πρώτο όταν μπορέσουν επιτέλους να προσλάβουν.

Το τεχνολογικό οικοσύστημα: τρία επίπεδα, όχι ένα εργαλείο

Ρωτήστε έναν GP τι λογισμικό χρησιμοποιεί και σπάνια θα πάρετε μία απάντηση. Το οικοσύστημα χωρίζεται σε τρία επίπεδα, και η σύγχυσή τους είναι συνηθισμένο και δαπανηρό λάθος.

Το πρώτο επίπεδο είναι η διαχείριση συμφωνιών και αγωγού (deal and pipeline management). Εδώ ζει η ομάδα αποκτήσεων: χρηματοοικονομική μοντελοποίηση σε Excel και ARGUS, καθώς και ένα CRM για την παρακολούθηση των σχέσεων με μεσίτες και του αγωγού συμφωνιών. Οι ενεργοί αγοραστές που διαχειρίζονται 20 ή περισσότερες συμφωνίες τον χρόνο τείνουν να υιοθετούν ένα αποκλειστικό εργαλείο διαχείρισης αγωγού ή μια διαμόρφωση Salesforce· οι υψηλότερης έντασης θεσμικοί αγοραστές προσθέτουν πλήρη ενσωμάτωση με εργαλεία αξιολόγησης. Τα μικρότερα γραφεία συχνά ξεκινούν προσαρμόζοντας ένα γενικό CRM στις ανάγκες τους.

Το δεύτερο επίπεδο είναι η διαχείριση ακινήτων: το λειτουργικό και λογιστικό λογισμικό για τα ίδια τα κτίρια. Αυτές οι πλατφόρμες διαχειρίζονται εισπράξεις ενοικίων, μισθώσεις, συντήρηση και λογιστική σε επίπεδο ακινήτου. Είναι εξαιρετικές στη λειτουργία ακινήτων και δεν σχεδιάστηκαν ποτέ για τη διαχείριση άντλησης κεφαλαίων. Εταιρείες που προσπαθούν να επεκτείνουν ένα σύστημα διαχείρισης ακινήτων ώστε να καλύπτει επικοινωνίες με επενδυτές και υπολογισμούς waterfall καταλήγουν να στρώνουν υπολογιστικά φύλλα από πάνω, και εκεί εισχωρούν τα σφάλματα.

Το τρίτο επίπεδο είναι η διαχείριση επενδύσεων και η πύλη επενδυτών, και είναι αυτό που έχει σχεδιαστεί ειδικά για τη σχέση GP-LP: άντληση κεφαλαίων, ενσωμάτωση επενδυτών, έγγραφα συμμετοχής, υπολογισμοί waterfall, διανομές, παράδοση K-1 και αναφορά απόδοσης σε ένα branded portal. Η υιοθέτηση εδώ είναι πλέον mainstream, με εκατοντάδες χιλιάδες LP να διαχειρίζονται σε αυτές τις πλατφόρμες, και τιμολόγηση που ποικίλλει ανάλογα με το αν ένα εργαλείο απευθύνεται σε αναδυόμενο syndicator ή θεσμικό διαχειριστή.

Δύο αλλαγές αναδιαμορφώνουν αυτό το επίπεδο αυτή τη στιγμή. Η πρώτη είναι η ενσωμάτωση AI στη ροή εργασίας: σύνταξη ενημερωτικών email για επενδυτές, εξαγωγή δεδομένων από PPMs και έγγραφα προσφοράς, βαθμολόγηση συμφωνιών και μείωση του χρόνου προετοιμασίας εκθέσεων από εβδομάδες σε ώρες. Η δεύτερη είναι η ενοποίηση. Οι GP έχουν κουραστεί να συρράπτουν ένα CRM, ένα σύστημα ακινήτων, ένα υπολογιστικό φύλλο και μια αλυσίδα email σε κάτι που μοιάζει με back office, και κινούνται προς πλατφόρμες που κλείνουν τον κύκλο μεταξύ τραπεζικής, κεφαλαίων και αναφοράς επενδυτών. Όταν οι διανομές διεκπεραιώνονται μέσα από το ίδιο σύστημα που διατηρεί τα κεφάλαια, η τραπεζική κατάσταση είναι η αναφορά διανομής. Αυτή είναι η κατεύθυνση που ακολουθεί η κατηγορία.

Η δομή ακολουθεί τα κεφάλαια και την εμπιστοσύνη

Ο τρόπος οργάνωσης μιας εταιρείας επενδύσεων σε ακίνητα αποτελεί χάρτη των αξιών της και των σημείων ρίσκου της. Το front office αγοράζει και διαχειρίζεται τα περιουσιακά στοιχεία. Η κεφαλαιακή πλευρά φέρνει και διατηρεί τα χρήματα. Το back office διασφαλίζει ότι οι αριθμοί είναι σωστοί και οι υποβολές εγγράφων είναι τακτοποιημένες. Καθώς μια εταιρεία μεγαλώνει, αυτές οι λειτουργίες χωρίζονται σε ομάδες· καθώς συρρικνώνεται ή ξεκινά, συμπτύσσονται πάλι σε λίγα άτομα. Η τεχνολογία που επιλέγει μια εταιρεία είτε ενισχύει αυτές τις διαχωρίσεις με αποσυνδεδεμένα εργαλεία είτε τις ενοποιεί σε μία ροή εργασίας. Για έναν μικρό GP που αποφασίζει τι να χτίσει, τι να αναθέσει και τι να αγοράσει, η ανάγνωση του πλήρους οργανογράμματος πρώτα είναι ο φθηνότερος σχεδιασμός που μπορεί να κάνει ένας ιδρυτής.