המונח חברת נדל"ן מכסה טווח רחב מאוד. היא יכולה להיות סוכנות נדל"ן למגורים עם חמישים סוכנים, יזם לאומי, REIT נסחר בבורסה, או ספונסר בן ארבעה אנשים המנהל קרן ערך מוסף יחידה ממשרד משותף. תרשימי הארגון לא דומים זה לזה כלל. מאמר זה מתמקד בקצה השוק הפרטי: ספונסרים של פרייבט אקוויטי, מסנדקים ומנהלי קרנות המגייסים הון ממשקיעים כשירים ומשקיעים מוסדיים — אצל החברות האלה, המבנה הארגוני משפיע ישירות על הדרך שבה הון מגויס, מושקע ומוחזר.

הדרך המועילה לקרוא את תרשים הארגון של כל חברת השקעות היא לשאול מה העסק צריך לעשות. ספונסר חייב למצוא עסקאות, לחתום עליהן, לנצח בהן, לממן אותן, לנהל את הנכסים לאחר מכן, לגייס את הכסף שיאפשר את כל זאת, ולדווח על כל שקל למשקיעים ולרשויות המס. כוח האדם ממופה לתפקידים אלה. ככל שהחברה קטנה יותר, כך יותר מתפקידים אלה מוטל על כתפיו של אדם אחד. ככל שהיא גדלה, כך כל אחד מהם הופך לשולחן עבודה משלו, לאחר מכן לצוות משלו, ולאחר מכן למחלקה משלו עם ראש המדווח לאחראי בכיר.

שני המסלולים המגדירים את המשרד הקדמי

כמעט בכל חברת נדל"ן ממוקדת השקעות, המשרד הקדמי מתפצל לשני מסלולים: רכישות וניהול נכסים. מדובר בתפקידים שונים עם מזגים שונים, ואנשים נוטים לבנות קריירה בתוך אחד מהם.

רכישות הוא צד מיקור העסקאות והקנייה. אנליסטים ואסושיאייטים במסלול זה בונים מודלי חיתום, מנהלים מחקרי שוק ומכינים תזכירי השקעות שמאשרים עסקה. הם חיים ב-Excel וב-ARGUS. האנשים הבכירים במסלול הרכישות מבלים את זמנם ביחסים: טיפוח מתווכים, נסיעה לשווקים, ישיבה מול מוכרים ושותפי הון, והחלטה על אילו עסקאות כדאי לרדוף. גיוס מקורות הוא ספורט מגע, והאנשים הטובים בו בילו בדרך כלל שנים בבניית רשת המתווכים שמביאה להם הזדמנויות לפני השוק.

ניהול נכסים ממשיך מהנקודה שבה רכישות מסתיים. לאחר שנסגרת עסקת רכישת נכס, מנהל הנכס אחראי על ביצועיו עד שהחברה תצא ממנו, מה שעשוי לקחת חמש עד שבע שנים. המשמעות היא ניהול חברת ניהול הנכסים של צד שלישי, מעקב אחר תוכנית העסקים מול המודל, טיפול במימון מחדש ופרויקטי הון, והכוונת הנכס לקראת המכירה הסופית. מנהלי נכסים נוטים לשמש כגורם קשר עם קבלנים וספקים, לנהל את הניתוח הפיננסי ברמת הנכס ולהיות אחראים על המצב הכולל של התיק. זהו מסלול פחות מפואר מרכישות, ובחברות רבות — מתוגמל מעט יותר.

נקודת בלבול נפוצה: אנשים מניחים שצוות הרכישות מנהל את החברה. בחנויות רבות צוות ניהול הנכסים גדול יותר, מפני שחברה קונה קומץ עסקאות בשנה אך חייבת לתפעל את כל מה שהיא כבר מחזיקה — כל הזמן.

צד ההון: קשרי משקיעים וגיוס הון

הפונקציה השלישית הגדולה היא זו שאינה נוגעת בנדל"ן כלל. מישהו חייב להביא את הכסף.

בחברות קטנות יותר זהו תפקיד משולב אחד, שלעיתים קרובות מוחזק על ידי מייסד. בחברות גדולות יותר הוא מתפצל לשניים. גיוס הון הוא פרוספקטיבי: מחקר של משקיעים פוטנציאליים, בניית מצגות ואיסוף התחייבויות לקרן או לעסקה הבאה. קשרי משקיעים הוא הצד המתמשך: כתיבת דוחות רבעוניים ושנתיים, ניהול שיחות עדכון וכנס המשקיעים השנתי, ושליחת הודעות רכישה והיפטרות שמשאירות שותפים מוגבלים (LP) מעודכנים. אנשים זוטרים בקבוצה זו מבלים את רוב זמנם בהכנת שותפים בכירים לפגישות עם משקיעים ובהפיכת ביצועי התיק למשהו ש-LP יכול לקרוא תוך חמש דקות.

זוהי הפונקציה שהשתנתה הכי הרבה בשנים האחרונות. גיוס הון נחשב פעם כעניין שולי של המשרד האחורי. כיום הוא עומד במרכז הבמה, מפני שבשוק הון הדוק, החברות שמדווחות בצורה נקייה ומתקשרות היטב הן אלה שמקבלות את הצ'ק החוזר. מה שהיה פעם שאלה של המשרד האחורי הפך לשאלה של גיוס הון.

המשרד האחורי: חשבונאות קרן, ניהול ועמידה בתקנות

מאחורי כל זה נמצאת המכונה שמשמרת את הקרן כחוקית וסולבנטית. חשבונאות הקרן מייצרת את המספרים: ספר החשבונות הכללי, NAV, חישובי מפל תשלומים (waterfall) והדוחות הכספיים. ניהול הקרן אורז את המספרים האלה ומפעיל את המנגנונים מול המשקיעים: קריאות הון וחלוקות, הכנת K-1, מסמכי מנוי ותיאום הביקורת המתקיים מדי שנה. עמידה בתקנות מטפלת בבדיקות KYC ו-AML, אימות הסמכות וההגשות הרגולטוריות שרק התרבו מאז שהתחזקו כללי FinCEN.

חלק גדול מהחברות מעביר שכבה זו כולה למיקור חוץ. מנהל קרן חיצוני מצד שלישי מתחזק את הספרים, מטפל בשירות המשקיעים ומחליף למעשה חלק מקבוצת החשבונאות הפנימית או את כולה. ההיגיון פשוט. ספונסר בן ארבעה אנשים לא יכול להצדיק CFO במשרה מלאה, רואה חשבון לקרן ואחראי עמידה בתקנות, ולכן הוא שוכר אותם. הפשרה היא שליטה והתאמה אישית תמורת עלות ואמינות, ו-LP מוסדיים מעדיפים לעיתים קרובות את הפיקוח הבלתי תלוי שמנהל חיצוני מסמל. לפרטים נוספים על ההחלטה הזו, ראו את המדריך שלנו לניהול קרנות.

סולם הדרגות ומה כל שלב משלם

סולם הקריירה בחברת פרייבט אקוויטי נדל"ן עוקב אחר מסלול הפרייבט אקוויטי הרחב יותר, עם כמה מאפיינים ייחודיים. הדרגות הן בערך: אנליסט, אסושיאייט, לעיתים אסושיאייט בכיר, סגן נשיא (VP), דירקטור או סגן נשיא בכיר, ולאחר מכן פרינסיפל, מנכ"ל או שותף בראש. יש פחות רמות מאשר ב-PE מסורתי, ופחות משרות בכירות, מה שהופך את הקידום לאיטי וקשה יותר. מטפסים בסולם על המסלול שבו נמצאים, כך שאסושיאייט רכישות מתקדם לתפקיד רכישות בכיר, לא קופץ לניהול נכסים.

תמונת התגמול, שנלקחה מGlassdoor וסקרי ענף, נראית בערך כך: אנליסט ניהול נכסי נדל"ן מסחרי מרוויח בממוצע כ-108,000 דולר, כאשר בעלי ההכנסה הגבוהה עוברים 180,000 דולר. אנליסט השקעות נדל"ן יושב קרוב יותר ל-137,000 דולר בממוצע. אנליסטי רכישות נוחתים קרוב ל-100,000 עד 102,000 דולר. בדרגת ה-VP, התגמול הכולל החציוני ל-VP של רכישות נע בטווח של 229,000 עד 261,000 דולר. ברמת ההנהלה הבכירה, אנשי מקצוע עם שני עשורים של ניסיון מוסדי נושאים משכורות בסיס של כ-250,000 עד 450,000 דולר, כאשר התגמול הכולל מגיע ל-500,000 עד 900,000 דולר עם בונוסים ותמריצים.

שני גורמים מעצבים את המספרים הללו יותר מהתואר. ראשית, התגמול בתעשייה זו מושפע במידה רבה מהבונוס, וברמה הבכירה — מריבית נשואה (carried interest) — חלקו של הרווח מהעסקאות שמשתלם כאשר הנכסים נמכרים היטב. שני אנשים עם אותו תואר יכולים להרוויח סכומים שונים מאוד בהתאם לביצועי העסקאות שלהם. שנית, הערך שלכם קשור לבשלות עסקאות — מספר העסקאות שסגרתם. ככל שיש יותר עסקאות מאחוריכם, כך ההנחות שלכם זוכות לאמון רב יותר וניתן לדרוש יותר, וזו גם הסיבה שאנשים נכלאים לתוך סוג נכס אחד וגיאוגרפיה אחת.

הסמכות שימושיות מתרכזות סביב כמה אותיות: הסמכויות CFA, CCIM וBOMA מופיעות ללא הרף בתפקידי ניהול נכסים והשקעות.

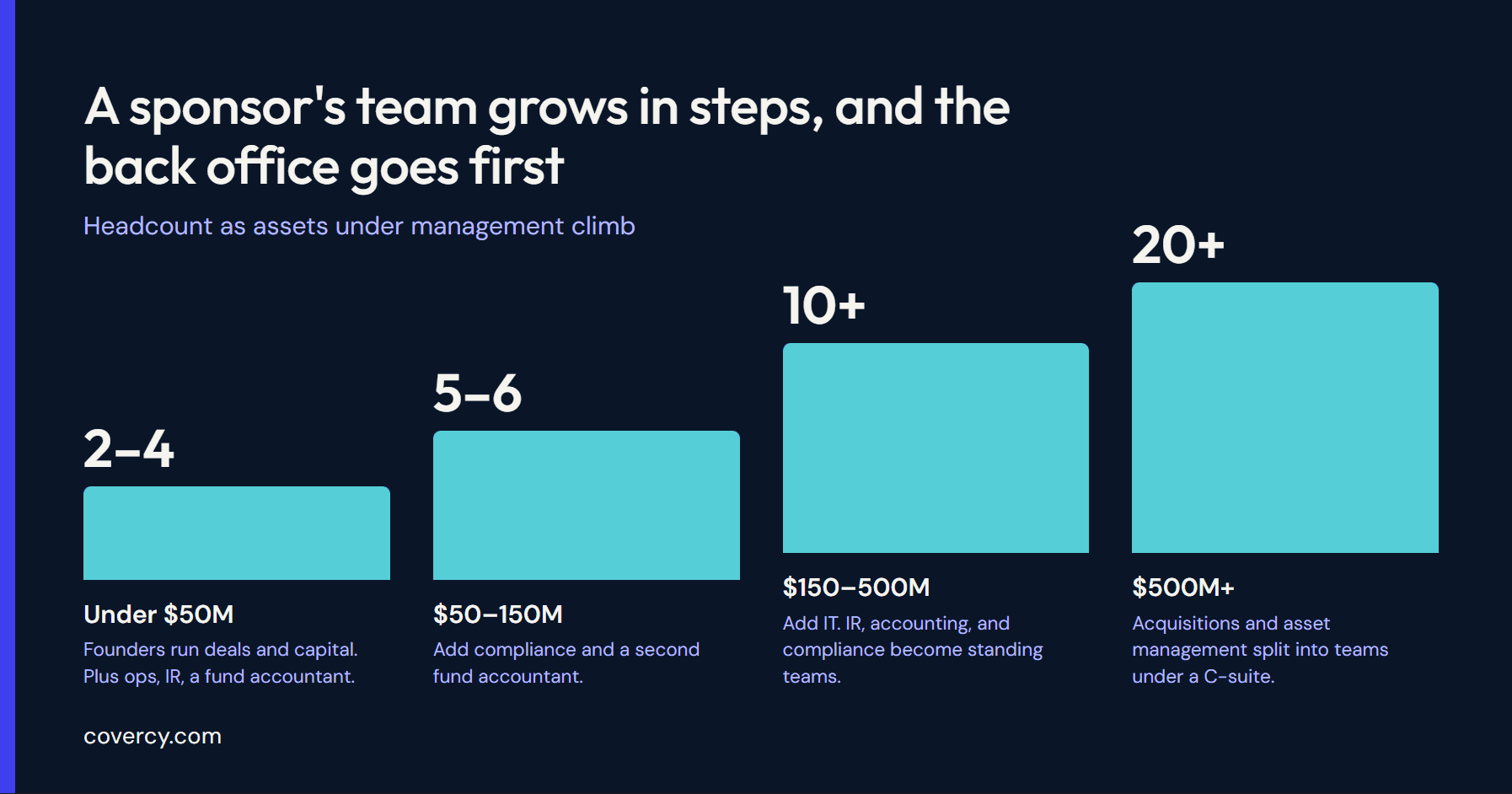

כיצד גודל הצוות מתרחב עם הנכסים בניהול

זהו החלק שנשמט מרוב הסברי תרשימי הארגון. המבנה אינו קבוע. הוא מתרחב בצעדים צפויים למדי ככל שחברה מגייסת הון נוסף, והצעדים ממופים ל-AUM ולמספר המשקיעים.

מתחת לכ-50 מיליון דולר AUM עם פחות מ-75 משקיעים, חברה בדרך כלל פועלת עם שניים עד ארבעה עובדים במשרה מלאה: רואה חשבון לקרן, מנהל תפעול ומישהו האחראי על קשרי משקיעים, כאשר המייסדים מכסים רכישות וגיוס הון בעצמם. בין 50 ל-150 מיליון דולר עם עד 150 משקיעים, החברה בדרך כלל מוסיפה כמה מומחים — לעיתים קרובות אחראי עמידה בתקנות ורואה חשבון שני לקרן — מכיוון שעומס הדיווח והרגולציה עלה על יכולת של אדם אחד. מעל 150 מיליון דולר ו-150 משקיעים, חברות מתחילות לגייס מומחה IT ולבנות קשרי משקיעים, חשבונאות ועמידה בתקנות כצוותים קבועים ולא כמקומות ישיבה בודדים. בקנה מידה מוסדי, מעל כ-500 מיליון דולר, רכישות וניהול נכסים הופכים כל אחד לצוות משלו תחת הנהלה בכירה הכוללת קצינים ראשיים להשקעות, פיננסים ותפעול.

הדפוס הבסיסי עקבי. חברות מוקדמות מגנות על המשרד הקדמי ומעבירות למיקור חוץ או מכווצות את כל השאר. הצמיחה מופיעה תחילה כגיוס בצד המשרד האחורי, מפני שזה המקום שבו מתגבר הלחץ כשמספר המשקיעים עולה.

המציאות הרזה שבה חיות רוב החברות

תרשים הארגון הנקי עם מחלקות בשם מתאר מיעוט מהשוק. רוב הספונסרים קטנים. פרסום בפורום של אנליסט השקעות בחנות פרייבט אקוויטי נדל"ן תיאר קרן עם שני VP, אסושיאייט והוא עצמו, וציין שלא היה מספיק תזרים עסקאות לתמוך בצוות של ארבעה. כאשר התיק נקלע למצוקה, מחצית הצוות נעלמה. זוהי הצורה האמיתית של חלק גדול מהתעשייה: קומץ אנשים, כל אחד חובש כמה מהכובעים שתוארו לעיל, ללא מרווח כאשר התנאים מתהפכים.

עבור סינדיקייטור יחיד או חנות בת שני שותפים, המייסד הוא מוביל הרכישות, מגייס ההון, איש קשר קשרי המשקיעים והאדם שחותם על צ'קי החלוקה. התמחות היא מותרות שמגיעה עם קנה המידה. הכרת תרשים הארגון המלא עדיין חשובה לחברות אלה, מפני שהיא מספרת להן איזה כובע להוריד ראשון כשהם יכולים סוף סוף להרשות לעצמם לגייס.

סטאק הטכנולוגיה: שלוש שכבות, לא כלי אחד

שאלו GP איזה תוכנה הם מריצים ולעיתים נדירות תקבלו תשובה אחת. הסטאק מתפצל לשלוש שכבות, ובלבול ביניהן הוא טעות נפוצה ויקרה.

השכבה הראשונה היא ניהול עסקאות וצינור. כאן נמצאות הרכישות: מידול פיננסי ב-Excel וב-ARGUS, בתוספת CRM למעקב אחר יחסי מתווכים וצינור העסקאות. רוכשים פעילים המנהלים 20 עסקאות ומעלה בשנה נוטים לעבור לכלי ייעודי לניהול צינור עסקאות או להגדרת Salesforce; הקונים המוסדיים בנפח הגבוה ביותר מוסיפים אינטגרציה מלאה לכלי חיתום. חנויות קטנות יותר לרוב מתחילות בכיפוף CRM כללי לתפקיד.

השכבה השנייה היא ניהול נכסים: התוכנה התפעולית והחשבונאית לבניינים עצמם. פלטפורמות אלה מטפלות בגביית שכר דירה, חכירה, תחזוקה וחשבונאות ברמת הנכס. הן מצוינות בניהול נדל"ן ומעולם לא נבנו להפעיל גיוס הון. חברות שמנסות למתוח מערכת ניהול נכסים כדי לטפל בתקשורת עם משקיעים ובמפלי תשלומים בסופו של דבר מערימות גיליונות אלקטרוניים מעל המערכת, ושם מתחילות להיכנס שגיאות.

השכבה השלישית היא ניהול השקעות ופורטל המשקיעים, והיא זו שנבנתה במיוחד עבור יחסי GP-LP: גיוס הון, קליטת משקיעים, מסמכי מנוי, חישובי מפל תשלומים, חלוקות, מסירת K-1 ודיווח ביצועים בפורטל ממותג אחד. האימוץ כאן הוא מיינסטרים כיום, עם מאות אלפי LP מנוהלים על פני פלטפורמות אלה, ותמחור הנע בטווח רחב בהתאם לשאלה אם הכלי מכוון לסינדיקייטור מתעורר או למנהל מוסדי.

שני שינויים מעצבים מחדש שכבה זו כרגע. הראשון הוא AI שנכנס לזרימת העבודה: ניסוח מיילים לעדכון משקיעים, חילוץ נתונים מ-PPM ומסמכי הצעה, ניקוד עסקאות וקיצוץ זמן הכנת הדוחות משבועות לשעות. השני הוא איחוד. GP עייפים מתפירת CRM, מערכת נכסים, גיליון אלקטרוני ושרשרת מיילים למשהו שדומה למשרד אחורי, והם עוברים לפלטפורמות שסוגרות את הלולאה בין בנקאות, הון ודיווח למשקיעים. כאשר חלוקות עוברות דרך אותה מערכת שמחזיקה את הכספים, דף הבנק הוא דוח החלוקה. זה הכיוון שאליו פונה הקטגוריה.

המבנה עוקב אחר מקום שבו נמצאים ההון והאמון

הדרך שבה חברת השקעות נדל"ן מאורגנת היא מפה של מה שהיא מעריכה ואיפה הסיכון שלה יושב. המשרד הקדמי קונה ומנהל את הנכסים. צד ההון מביא ושומר את הכסף. המשרד האחורי מוודא שהמספרים נכונים וההגשות נקיות. ככל שהחברה גדלה, פונקציות אלה מתפרדות לצוותים; ככל שהיא מצטמקת או מתחילה, הן מתקפלות חזרה על כמה אנשים. הטכנולוגיה שחברה בוחרת מחזקת את החלוקות הללו עם כלים נקודתיים מנותקים, או מכווצת אותן לזרימת עבודה אחת. עבור GP קטן שמחליט מה לבנות, מה לאחסן ומה לקנות, קריאת תרשים הארגון המלא תחילה היא התכנון הזול ביותר שמייסד יכול לעשות.

ראו כיצד Covercy מביאה בנקאות, קריאות הון, חלוקות ודיווח למשקיעים לפלטפורמה אחת שנבנתה עבור GP.

בקשו דמו (נפתח בכרטיסייה חדשה)