«شركة عقارية» مصطلح واسع النطاق. قد يعني وساطة سكنية تضم خمسين وكيلاً، أو مطوراً على المستوى الوطني، أو صندوق REIT متداولاً في البورصة، أو راعياً من أربعة أشخاص يُدير صندوقاً واحداً لإضافة القيمة من مكتب مشترك. لا تتشابه الهياكل التنظيمية لهذه الكيانات أبداً. تركّز هذه المقالة على شريحة السوق الخاصة: رعاة الأسهم الخاصة والمتعهدين ومديري الصناديق الذين يجمعون رأس المال من المستثمرين المعتمدين والشركاء المحدودين المؤسسيين (LPs). هذه هي الشركات التي يُشكّل فيها الهيكل التنظيمي مباشرةً كيفية جمع رأس المال واستثماره وإعادته.

الطريقة المثلى لقراءة أي هيكل تنظيمي لشركة استثمارية هي التساؤل عمّا يجب على الشركة أن تفعله. على الراعي أن يجد الصفقات ويُقيّمها ويفوز بها ويموّلها ويُدير الأصول لاحقاً، ويجمع الأموال اللازمة لكل ذلك، ويُحاسب على كل دولار أمام المستثمرين ومصلحة الضرائب. تتوزع الوظائف على هذه المهام. كلما كانت الشركة أصغر، كلما تراكمت المهام على عاتق شخص واحد. وكلما نمت، أصبحت كل مهمة مكتباً مستقلاً، ثم فريقاً، ثم قسماً برئيس يتبع مدير تنفيذي.

المساران اللذان يُحددان المكتب الأمامي

في كل شركة عقارية تقريباً تُركّز على الاستثمار، ينقسم المكتب الأمامي إلى مسارين: الاستحواذات وإدارة الأصول. وهما وظيفتان مختلفتان بطبائع مختلفة، ويميل الناس إلى بناء مسيرتهم المهنية داخل أحدهما.

الاستحواذات هي الجانب الخاص بتوليد الصفقات وشرائها. يبني المحللون والمساعدون في هذا المسار نماذج التقييم، ويُجرون أبحاث السوق، ويُعدّون مذكرات الاستثمار اللازمة للموافقة على الصفقة. يعيشون داخل Excel وARGUS. أما كبار المختصين في مسار الاستحواذات فيقضون وقتهم في إدارة العلاقات: تنمية شبكة الوسطاء، والتنقل بين الأسواق، والجلوس قبالة البائعين وشركاء رأس المال، وتحديد الصفقات الجديرة بالملاحقة. إيجاد الصفقات رياضة تماسّية، والمتميزون فيها قضوا عادةً سنوات في بناء شبكة الوسطاء التي تجلب لهم عروضاً خارج السوق.

تستلم إدارة الأصول من حيث تتوقف الاستحواذات. بمجرد إغلاق صفقة عقار، يتملّك مدير الأصول أداءها حتى خروج الشركة منها، وقد يمتد ذلك من خمس إلى سبع سنوات. يعني ذلك إدارة شركة الإدارة العقارية الخارجية، وتتبع خطة العمل مقارنةً بالنموذج، والتعامل مع إعادة التمويل والمشاريع الرأسمالية، وتوجيه الأصل نحو البيع في نهاية المطاف. يميل مديرو الأصول إلى التواصل مع المقاولين والموردين، وإجراء التحليل المالي على مستوى العقار، والإشراف على الصحة العامة للمحفظة. إنه مسار أقل بريقاً من الاستحواذات، لكنه في كثير من الشركات يحمل أجراً أفضل قليلاً.

نقطة خلط شائعة: يفترض الناس أن فريق الاستحواذات هو من يُدير الشركة. في كثير من المؤسسات يكون فريق إدارة الأصول أكبر حجماً، لأن الشركة تشتري حفنة من الصفقات سنوياً لكنها تحتاج إلى تشغيل كل ما تملكه بالفعل طوال الوقت.

الجانب الرأسمالي: علاقات المستثمرين وجمع رأس المال

الوظيفة الرئيسية الثالثة هي تلك التي لا تلامس العقار أصلاً. لا بد من شخص يجلب الأموال.

في الشركات الأصغر تكون هذه دوراً واحداً مُدمجاً، كثيراً ما يتولاه المؤسس. في الشركات الأكبر تنقسم إلى اثنتين. جمع رأس المال يتطلع إلى الأمام: بحث المستثمرين المحتملين وبناء عروض التقديم وإغلاق الالتزامات للصندوق أو الصفقة التالية. علاقات المستثمرين هي الجانب المستمر: كتابة التقارير الفصلية والسنوية وإدارة مكالمات التحديث والمؤتمر السنوي للمستثمرين وإرسال إشعارات الاستحواذ والتخارج التي تُبقي الشركاء المحدودين على اطلاع. يقضي الموظفون الجدد في هذا الفريق معظم وقتهم في تحضير كبار الشركاء للاجتماعات مع المستثمرين وتحويل أداء المحفظة إلى شيء يمكن لـ LP قراءته في خمس دقائق.

هذه هي الوظيفة التي تغيّرت أكثر من غيرها في السنوات الأخيرة. اعتُبر جمع رأس المال في السابق شأناً هامشياً للمكتب الخلفي. أما الآن فهو في المقدمة، لأن في سوق رأس مال ضيّق، الشركات التي تُعدّ تقاريرها بنظافة وتتواصل بفاعلية هي التي تحصل على الشيك المتكرر. ما كان يُعدّ سؤالاً خلفياً أصبح سؤالاً في جمع التمويل.

المكتب الخلفي: محاسبة الصناديق والإدارة والامتثال

خلف كل ذلك تقع الآلية التي تُبقي الصندوق قانونياً وملاءً. تُنتج محاسبة الصناديق الأرقام: دفتر الأستاذ العام، وNAV، وحسابات الشلال، والبيانات المالية. تُحزّم إدارة الصناديق تلك الأرقام وتُدير الآليات الموجّهة للمستثمرين: نداءات رأس المال والتوزيعات، وإعداد K-1، ووثائق الاشتراك، وتنسيق المراجعة السنوية. يتولى الامتثال إجراء فحوصات KYC وAML، والتحقق من الاعتماد، والإيداعات التنظيمية التي تضاعفت منذ تشديد قواعد FinCEN.

تعهد حصة كبيرة من الشركات بهذه الطبقة بأكملها إلى جهات خارجية. يحتفظ مدير الصناديق الخارجي بالدفاتر ويُقدم خدمات للمستثمرين ويحل فعلياً محل بعض أو كل مجموعة المحاسبة الداخلية. المنطق بسيط. لا يستطيع راعٍ من أربعة أشخاص تبرير تعيين CFO بدوام كامل ومحاسب صناديق ومسؤول امتثال، فيستأجرهم. المقايضة هي التحكم والتخصيص مقابل التكلفة والمصداقية، وغالباً ما يُفضّل الشركاء المحدودون المؤسسيون الرقابة المستقلة التي يُشير إليها وجود مدير خارجي. لمزيد من المعلومات حول هذا القرار، راجع دليلنا حول إدارة الصناديق.

السلّم الوظيفي وما يكسبه كل مستوى

يتتبع السلّم الوظيفي في شركة الأسهم الخاصة العقارية مسار الأسهم الخاصة الأوسع، مع بعض الخصائص المميزة. تسير الدرجات تقريباً على النحو التالي: محلل، مساعد، مساعد أول أحياناً، نائب رئيس، مدير أو نائب رئيس أول، ثم مدير رئيسي أو مدير إداري أو شريك في القمة. المستويات أقل مما في الأسهم الخاصة التقليدية، والمقاعد العليا أندر، مما يجعل الترقي أبطأ وأصعب. تتسلق السلّم على المسار الذي أنت فيه، فمساعد الاستحواذات يتقدم نحو دور استحواذات أعلى، ولا يقفز إلى إدارة الأصول.

تصوير التعويضات، المستقى من Glassdoor واستطلاعات الصناعة، يبدو على النحو التالي. يبلغ متوسط راتب محلل إدارة الأصول العقارية التجارية نحو 108,000 دولار، مع أعلى الأرباح متجاوزةً 180,000 دولار. يقترب متوسط محلل الاستثمار العقاري من 137,000 دولار. يتراوح راتب محللي الاستحواذات بين 100,000 و102,000 دولار. على مستوى نائب الرئيس، يتراوح إجمالي التعويض المتوسط لنائب رئيس الاستحواذات بين 229,000 و261,000 دولار. على مستوى الإدارة العليا، يحمل المتخصصون ذوو عقدين من الخبرة المؤسسية رواتب أساسية تتراوح تقريباً بين 250,000 و450,000 دولار، ويصل إجمالي التعويض إلى 500,000 – 900,000 دولار بعد احتساب المكافآت والحوافز.

أمران يُشكّلان هذه الأرقام أكثر من المسمى الوظيفي. أولاً، تتمحور التعويضات في هذه الصناعة بشكل كبير حول المكافأة، وعلى المستوى الأعلى حول الفائدة المحمولة (carried interest) — حصة أرباح الصفقة التي تُصرف عندما تُباع الأصول بشكل جيد. شخصان بالمسمى الوظيفي ذاته قد يكسبان مبالغ مختلفة جداً تبعاً لأداء صفقاتهما. ثانياً، تربط قيمتك بنضج الصفقات، أي عدد المعاملات التي أتممتها. كلما زادت الصفقات خلفك، كلما حظيت افتراضاتك بثقة أكبر وكلما طالبت بأجر أعلى، وهو أيضاً السبب الذي يجعل الناس يُحصرون في نوع عقار واحد ومنطقة جغرافية محددة.

تتمركز الاعتمادات المفيدة حول حروف قليلة: تظهر شهادات CFA وCCIM وBOMA باستمرار في أدوار إدارة الأصول والاستثمار.

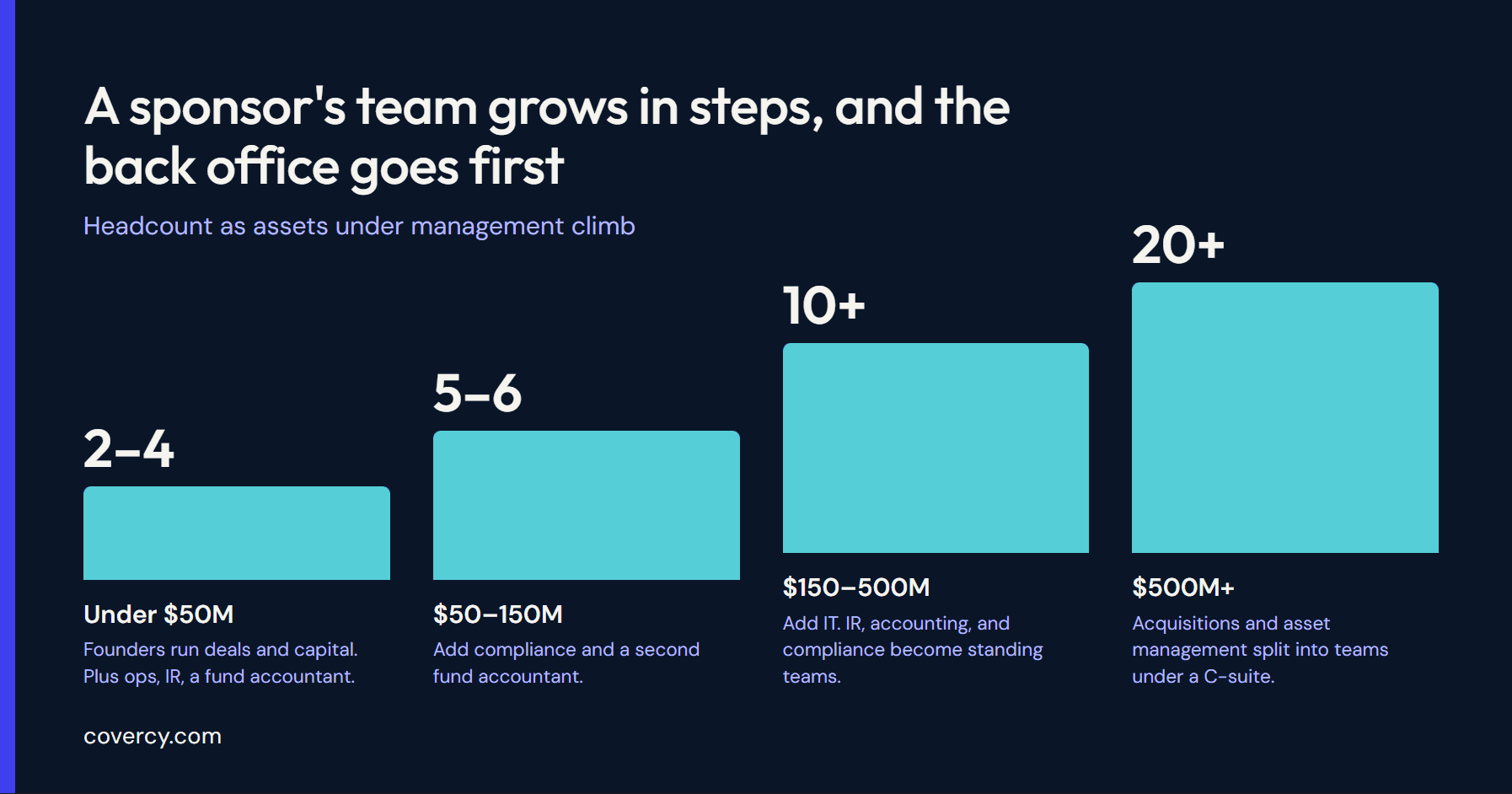

كيف يتوسع حجم الفريق مع الأصول الخاضعة للإدارة

هذا هو الجزء الذي يُغفله معظم شارحي الهياكل التنظيمية. الهيكل ليس ثابتاً. يتوسع في خطوات يمكن التنبؤ بها إلى حد ما مع زيادة رأس المال الذي تجمعه الشركة، وترتبط هذه الخطوات بـ AUM وعدد المستثمرين.

تحت ما يقارب 50 مليون دولار من AUM مع أقل من 75 مستثمراً، تعمل الشركة عادةً بما بين اثنين وأربعة موظفين بدوام كامل: محاسب صناديق، ومدير عمليات، وشخص يتولى علاقات المستثمرين، فيما يُغطي المؤسسون الاستحواذات وجمع رأس المال بأنفسهم. بين 50 و150 مليون دولار مع ما يصل إلى 150 مستثمراً، تُضيف الشركة عادةً بعض المختصين — في الغالب مسؤول امتثال ومحاسب صناديق ثانٍ — لأن عبء إعداد التقارير والمتطلبات التنظيمية تجاوز طاقة شخص واحد. بعد 150 مليون دولار و150 مستثمراً، تبدأ الشركات في توظيف مختص تقنية معلومات وبناء علاقات المستثمرين والمحاسبة والامتثال كفرق راسخة لا مقاعد فردية. على النطاق المؤسسي، بما يتجاوز 500 مليون دولار تقريباً، تصبح الاستحواذات وإدارة الأصول كل منها فريقها المستقل تحت مجموعة تنفيذية عليا من كبار مسؤولي الاستثمار والشؤون المالية والتشغيل.

النمط الكامن متسق. الشركات الناشئة تحمي المكتب الأمامي وتُفوّض أو تُضغط كل شيء آخر. يظهر النمو أولاً في توظيفات المكتب الخلفي، لأن هذا هو المكان الذي يقع فيه الضغط عندما يرتفع عدد المستثمرين.

الواقع المُقتصد الذي تعيشه معظم الشركات

الهيكل التنظيمي الأنيق بأقسامه المسمّاة يصف أقلية في السوق. معظم الرعاة صغار. وصف أحد المحللين في منتدى عبر الإنترنت صندوقاً يضم نائبَي رئيس ومساعداً وهو نفسه، مُشيراً إلى أنه لم يكن هناك تدفق كافٍ من الصفقات لإعالة فريق مؤلف من أربعة أشخاص. حين وقعت المحفظة في ضائقة، غادر نصف الفريق. هذا هو الشكل الحقيقي لشريحة كبيرة من الصناعة: حفنة من الناس، كل منهم يضع عدة قبعات مما وصفناه أعلاه، دون أي هامش للمناورة حين تتغير الظروف.

بالنسبة لمتعهد منفرد أو شراكة ثنائية، يكون المؤسس هو قائد الاستحواذات وجامع رأس المال ومسؤول علاقات المستثمرين والشخص الموقّع على شيكات التوزيع. التخصص رفاهية تأتي مع النمو. إلمامك بالهيكل التنظيمي الكامل لا يزال مهماً لهذه الشركات، لأنه يُخبرها أي قبعة تخلعها أولاً حين تتمكن أخيراً من التوظيف.

البنية التقنية: ثلاث طبقات لا أداة واحدة

اسأل GP عن البرنامج الذي يستخدمه ونادراً ما ستحصل على إجابة واحدة. تنقسم البنية التقنية إلى ثلاث طبقات، والخلط بينها خطأ شائع ومُكلف.

الطبقة الأولى هي إدارة الصفقات والخط الاستراتيجي. هذا هو المكان الذي تعيش فيه الاستحواذات: النمذجة المالية في Excel وARGUS، إضافةً إلى CRM لتتبع علاقات الوسطاء وخط الصفقات. يميل المستحوذون النشطون الذين يُدارون 20 صفقة أو أكثر سنوياً إلى الانتقال إلى أداة متخصصة لإدارة خط الصفقات أو تهيئة Salesforce؛ ويُضيف المشترون المؤسسيون ذوو الحجم الأعلى تكاملاً كاملاً مع أدوات التقييم. كثيراً ما تبدأ الشركات الأصغر بتطويع CRM عام للمهمة.

الطبقة الثانية هي إدارة العقارات: البرنامج التشغيلي والمحاسبي للمباني نفسها. تتولى هذه المنصات تحصيل الإيجارات والتأجير والصيانة والمحاسبة على مستوى العقار. إنها متميزة في إدارة العقارات ولم تُبنَ قط لإدارة جولة تمويل. الشركات التي تحاول مدّ نظام إدارة عقارات لمعالجة اتصالات المستثمرين وحسابات الشلال تنتهي بتراكم جداول البيانات فوقه، وهو المكان الذي تتسلل منه الأخطاء.

الطبقة الثالثة هي إدارة الاستثمار وبوابة المستثمر، وهي المبنية خصيصاً لعلاقة GP-LP: جمع رأس المال، وتأهيل المستثمرين، ووثائق الاشتراك، وحسابات الشلال، والتوزيعات، وتسليم K-1، وتقارير الأداء في بوابة واحدة ذات علامة تجارية. أصبح التبني هنا سائداً الآن، مع مئات الآلاف من LPs يُدارون عبر هذه المنصات، وأسعار تتفاوت تفاوتاً كبيراً تبعاً لما إذا كانت الأداة موجهة لمتعهد ناشئ أم لمدير مؤسسي.

تحوّلان يُعيدان تشكيل هذه الطبقة الآن. الأول هو دخول الذكاء الاصطناعي إلى سير العمل: صياغة رسائل التحديث للمستثمرين، واستخراج البيانات من PPMs ووثائق الطرح، وتقييم الصفقات، وتقليص وقت إعداد التقارير من أسابيع إلى ساعات. الثاني هو التوحيد. سئم GP من ربط CRM ونظام عقارات وجدول بيانات وسلسلة بريد إلكتروني في ما يشبه مكتباً خلفياً، ويتجهون نحو المنصات التي تُغلق الحلقة بين الخدمات المصرفية ورأس المال وتقارير المستثمرين. حين تمر التوزيعات عبر النظام ذاته الذي يحتضن الأموال، يصبح كشف الحساب البنكي هو تقرير التوزيع. هذا هو الاتجاه الذي تسير نحوه هذه الفئة.

الهيكل يتبع مكان رأس المال والثقة

طريقة تنظيم شركة الاستثمار العقاري لنفسها هي خريطة لما تقدّره وأين تقع مخاطرها. المكتب الأمامي يشتري الأصول ويُديرها. الجانب الرأسمالي يجلب المال ويحتفظ به. المكتب الخلفي يضمن صحة الأرقام ونظافة الإيداعات. مع نمو الشركة تنفصل هذه الوظائف إلى فرق؛ ومع تقلصها أو في بداياتها، تنهار مجدداً على عدد قليل من الأشخاص. التقنية التي تختارها الشركة إما تعزز هذه الانقسامات بأدوات منفصلة غير مترابطة أو تدمجها في سير عمل واحد. لـ GP صغيرة تقرر ما تبنيه وما تُفوّضه وما تشتريه، قراءة الهيكل التنظيمي الكامل أولاً هي أرخص تخطيط يستطيع المؤسس أن يقوم به.

اكتشف كيف تجمع Covercy الخدمات المصرفية ونداءات رأس المال والتوزيعات وتقارير المستثمرين في منصة واحدة مصممة للـ GPs.

طلب عرض توضيحي (يفتح في علامة تبويب جديدة)