Κατανόηση της capital stack στα εμπορικά ακίνηταcommercial real estate

Διαβάστε τον αναλυτικό μας οδηγό που καλύπτει όλες τις πτυχές της capital stack στα εμπορικά ακίνητα: χρηματοδότηση και άντληση κεφαλαίων, την αναλογία χρέους προς ίδια κεφάλαια, τα επίπεδα ρίσκου, τις στρατηγικές εξόδου και πολλά ακόμη.

Την Covercy εμπιστεύονται:

Όλα όσα χρειάζεται να γνωρίζετε για την capital stack στα εμπορικά ακίνητα

Πρώτα όμως: τι είναι η capital stack;

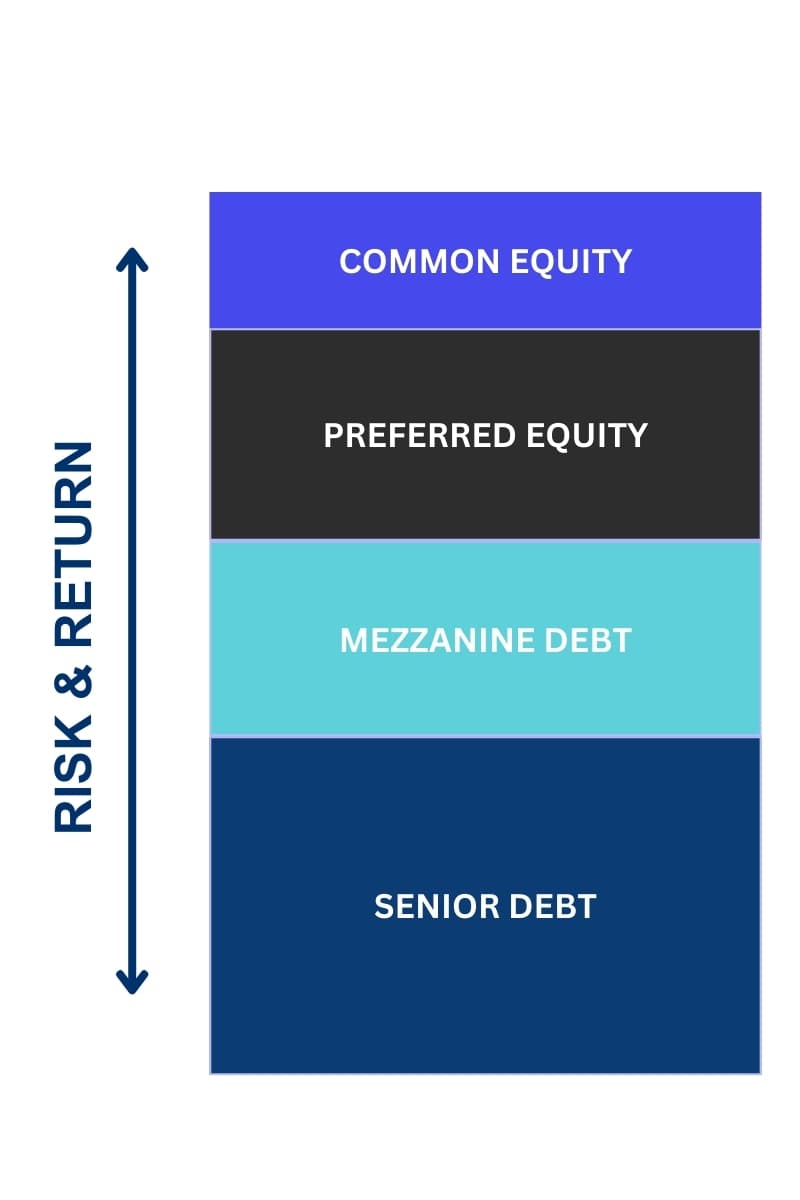

Η capital stack στο real estate αναφέρεται στην πολυεπίπεδη δομή των πηγών χρηματοδότησης που χρησιμοποιούνται σε μια επένδυση ακινήτου. Συνήθως (αλλά όχι πάντα!) περιλαμβάνει senior debt, mezzanine debt, preferred equity και common equity, καθένα από τα οποία αντιπροσωπεύει διαφορετικά επίπεδα ρίσκου, απόδοσης και προτεραιότητας σε περίπτωση διανομής εσόδων ή ρευστοποίησης.

Αυτή η συγκεκριμένη δομή είναι δημοφιλής μεταξύ των General Partners (GPs) και των συνδικαλισμένων επενδυτών τους χάρη στην ισορροπημένη της προσέγγιση ως προς το ρίσκο και την απόδοση. Το senior debt είναι λιγότερο ριψοκίνδυνο, γι’ αυτό αποτελεί τη βάση της capital stack, παρέχοντας ένα στέρεο θεμέλιο. Όσο ανεβαίνει κανείς στη δομή, τόσο αυξάνονται το ρίσκο και η δυνητική απόδοση. Αυτό επιτρέπει σε διαφορετικούς τύπους επενδυτών, με ποικίλη διάθεση ανάληψης ρίσκου, να συμμετέχουν στην επένδυση ακινήτου. Η διαφοροποίηση μεταξύ διαφορετικών επιπέδων ρίσκου και απόδοσης είναι αυτή που καθιστά τη δομή αυτή ελκυστική και ευρέως υιοθετημένη.

Senior Debt

Lowest Risk • Fixed Return • First Priority

Mezzanine Debt

Moderate Risk • Higher Fixed Return

Preferred Equity

Higher Risk • Preferred Returns

Common Equity

Highest Risk • Highest Potential Return

Senior Debt

Το senior debt αποτελεί συνήθως το 50–70% της συνολικής capital stack. Είναι το μεγαλύτερο τμήμα και περιλαμβάνει την κύρια υποθήκη ή το κύριο δάνειο. Κατέχει την πρώτη θέση εμπράγματης εξασφάλισης, που σημαίνει ότι έχει την υψηλότερη προτεραιότητα αποπληρωμής σε περίπτωση αθέτησης ή ρευστοποίησης του ακινήτου. Αυτή η θέση προτεραιότητας εξασφαλίζεται συχνά με υποθήκη ή πράξη εμπιστεύματος επί του ακινήτου.

Η κύρια χρήση του senior debt είναι η χρηματοδότηση σημαντικού μέρους του τιμήματος αγοράς ή του κόστους ανάπτυξης ενός ακινήτου. Είναι το θεμελιώδες επίπεδο χρηματοδότησης που επιτρέπει σε επενδυτές και developers να μοχλεύσουν το κεφάλαιό τους και να αναλάβουν έργα real estate μεγάλης κλίμακας. Επειδή το senior debt πρέπει να εξυπηρετείται πρώτο, επηρεάζει άμεσα τις ταμειακές ροές του ακινήτου. Οι επενδυτές και οι διαχειριστές ακινήτων πρέπει να διασφαλίζουν ότι το ακίνητο παράγει αρκετά έσοδα για να καλύψει αυτές τις υποχρεώσεις εξυπηρέτησης του χρέους.

Mezzanine Debt

Το mezzanine debt αποτελεί συχνά περίπου το 10–20% της συνολικής capital stack. Πρόκειται για χρέος μειωμένης εξασφάλισης που τοποθετείται κάτω από το senior debt αλλά πάνω από το equity εντός της capital stack. Συνήθως εξασφαλίζεται με ενεχυρίαση των μετοχών της δανειζόμενης οντότητας και όχι του ίδιου του ακινήτου. Αυτό σημαίνει ότι, σε περίπτωση αθέτησης, ο δανειστής mezzanine ενδέχεται να αναλάβει τον έλεγχο της οντότητας που κατέχει το ακίνητο.

Η χρηματοδότηση mezzanine συχνά συνεπάγεται πιο ευέλικτους όρους από το senior debt, συμπεριλαμβανομένης της δυνατότητας οι τόκοι να σωρεύονται (προστιθέμενοι στο υπόλοιπο του δανείου) ή να καταβάλλονται σε είδος (PIK), επιτρέποντας στον δανειολήπτη να αναβάλλει τις ταμειακές πληρωμές τόκων. Και ορισμένες φορές, τα δάνεια mezzanine περιλαμβάνουν δικαιώματα μετατροπής του χρέους σε equity, επιτρέποντας στους δανειστές να συμμετέχουν στο δυνητικό περιθώριο ανόδου του ακινήτου.

Preferred Equity

Το preferred equity βρίσκεται πάνω από όλες τις μορφές χρέους, αλλά κάτω από το common equity στην capital stack. Αυτό σημαίνει ότι, σε περίπτωση αθέτησης ή ρευστοποίησης, οι κάτοχοι preferred equity αποπληρώνονται αφού έχουν ικανοποιηθεί όλες οι υποχρεώσεις του χρέους, αλλά πριν από οποιαδήποτε διανομή προς τους κατόχους common equity.

Οι επενδυτές preferred equity λαμβάνουν γενικά τακτικές πληρωμές μερισμάτων, που μπορεί να είναι σταθερές ή μεταβλητές. Αυτές οι πληρωμές έχουν συνήθως προτεραιότητα έναντι των διανομών προς τους κατόχους common equity, καθιστώντας το μια σχετικά σταθερή πηγή εσόδων. Οι όροι, όπως το επιτόκιο μερίσματος, το χρονοδιάγραμμα πληρωμών και η ημερομηνία λήξης, αποτελούν αντικείμενο διαπραγμάτευσης μεταξύ του εκδότη και των επενδυτών. Οι όροι αυτοί συχνά περιλαμβάνουν χαρακτηριστικά όπως δικαιώματα μετατροπής (σε common equity), συμμετοχή στο δυνητικό περιθώριο ανόδου και συγκεκριμένες χρηματοοικονομικές δεσμεύσεις (covenants).

Το preferred equity συνοδεύεται συχνά από ένα «equity kicker», δηλαδή ένα πρόσθετο στοιχείο απόδοσης, που συνήθως συνδέεται με την επίδοση του ακινήτου. Αυτό το kicker μπορεί να ενισχύσει τις αποδόσεις αν το ακίνητο αποδίδει καλά.

Common Equity

Το common equity βρίσκεται στη βάση της capital stack. Αυτό σημαίνει ότι φέρει το υψηλότερο επίπεδο ρίσκου, καθώς οι κάτοχοι common equity είναι οι τελευταίοι που αποπληρώνονται σε περίπτωση διανομής εσόδων ή ρευστοποίησης του ακινήτου, αφού έχουν εκπληρωθεί όλες οι υποχρεώσεις του χρέους και του preferred equity.

Λόγω της θέσης του, το common equity είναι η πιο ριψοκίνδυνη μορφή επένδυσης στην capital stack. Ωστόσο, προσφέρει και τη δυνατότητα για τις υψηλότερες αποδόσεις. Οι αποδόσεις του common equity συνδέονται άμεσα με την επίδοση του ακινήτου, συμπεριλαμβανομένης της ανατίμησης της αξίας και των εσόδων από ενοίκια. Το common equity αντλείται κυρίως από επενδυτές που εισφέρουν κεφάλαιο με αντάλλαγμα ένα μερίδιο ιδιοκτησίας στο ακίνητο. Οι επενδυτές αυτοί μπορεί να κυμαίνονται από ιδιώτες επενδυτές και real estate investment trusts (REITs) έως θεσμικούς επενδυτές.

Το common equity είναι κρίσιμο για την εξισορρόπηση της capital stack και τη διασφάλιση ότι ένα έργο διαθέτει αρκετό κεφάλαιο για να προχωρήσει. Αντιπροσωπεύει συχνά τη δέσμευση των βασικών επενδυτών και μπορεί να αποτελέσει καθοριστικό παράγοντα για την εξασφάλιση άλλων μορφών χρηματοδότησης.

Διαχειριστείτε την capital stack των εμπορικών σας ακινήτων με την Covercy.

Σε αντίθεση με τα περισσότερα λογισμικά διαχείρισης επενδύσεων της αγοράς, η Covercy προσεγγίζει τον συνδικαλισμό εμπορικών ακινήτων με μοναδική έμφαση στη χρηματοοικονομική και χρηματοδοτική πλευρά.

Από προσαρμόσιμες δομές waterfall έως τραπεζικούς λογαριασμούς GP και LP που ανοίγουν απευθείας εντός της πλατφόρμας, οι εισφορές κεφαλαίου και οι πληρωμές διανομών μπορούν να μεταφέρονται απρόσκοπτα προς και από τους λογαριασμούς με ένα κλικ.

Παράλληλα, το αδρανές κεφάλαιο που δεν έχει επενδυθεί και δεν έχει κληθεί παράγει υψηλούς τόκους για τον συνδικαλιστή, τον LP ή το έργο, ανάλογα με τη συγκεκριμένη δομή της συμφωνίας σας.

Η αναλογία χρέους προς ίδια κεφάλαια και η ανοχή στο ρίσκο

Η αναλογία χρέους προς ίδια κεφάλαια στα εμπορικά ακίνητα είναι μια κρίσιμη απόφαση που επηρεάζει το συνολικό προφίλ ρίσκου και απόδοσης μιας επένδυσης. Συνήθως, αυτή η αναλογία αντιπροσωπεύει την ισορροπία μεταξύ των δανειακών κεφαλαίων (χρέος) και του άμεσα επενδυμένου κεφαλαίου (ίδια κεφάλαια) στη χρηματοδότηση ενός ακινήτου. Οι συνήθεις αναλογίες ποικίλλουν, αλλά μια τυπική κατανομή θα μπορούσε να κυμαίνεται στο εύρος 75:25 ή 70:30 χρέους προς ίδια κεφάλαια. Αυτό σημαίνει ότι για κάθε 100 $ που επενδύονται σε ένα ακίνητο, 70–75 $ προέρχονται από χρέος και 25–30 $ από ίδια κεφάλαια.

Όσο υψηλότερη είναι η αναλογία του χρέους, τόσο μεγαλύτερη η μόχλευση. Η μόχλευση μπορεί να ενισχύσει τις αποδόσεις επί των ιδίων κεφαλαίων, καθώς επιτρέπει την αγορά ακινήτου μεγαλύτερης αξίας με το ίδιο ποσό ιδίων κεφαλαίων. Ωστόσο, αυξάνει επίσης το ρίσκο, ιδίως σε ασταθείς αγορές ή σε περιόδους ύφεσης. Αν η αξία ενός ακινήτου μειωθεί ή αν αυτό δεν παράγει τα αναμενόμενα έσοδα, οι υποχρεώσεις του χρέους παραμένουν, κάτι που μπορεί να επηρεάσει δυσανάλογα τις αποδόσεις των ιδίων κεφαλαίων. Αντίστροφα, μια χαμηλότερη αναλογία χρέους προς ίδια κεφάλαια σημαίνει λιγότερη μόχλευση, με αποτέλεσμα χαμηλότερες δυνητικές αποδόσεις αλλά και χαμηλότερο ρίσκο, καθώς η επένδυση είναι λιγότερο ευαίσθητη στις διακυμάνσεις της αγοράς και στις μεταβολές των επιτοκίων.

Οι GPs λαμβάνουν αποφάσεις για την αναλογία χρέους προς ίδια κεφάλαια σταθμίζοντας προσεκτικά την ανοχή στο ρίσκο της επενδυτικής τους στρατηγικής, τις ιδιαιτερότητες του ακινήτου και τις συνθήκες της αγοράς. Λαμβάνουν υπόψη παράγοντες όπως η τοποθεσία, ο τύπος και το δυναμικό παραγωγής εσόδων του ακινήτου, καθώς και ευρύτερους οικονομικούς δείκτες όπως τα επιτόκια και οι τάσεις της αγοράς ακινήτων.

Βέλτιστες πρακτικές για την capital stack

Για τους GPs εμπορικών ακινήτων, η διάρθρωση της capital stack αποτελεί κρίσιμο βήμα στη διαδικασία της επένδυσης. Ακολουθούν έξι βέλτιστες πρακτικές που αξίζει να εξετάσετε:

Ολοκληρωμένη ανάλυση αγοράς

Πριν διαρθρώσουν την capital stack, οι GPs θα πρέπει να διεξάγουν εις βάθος ανάλυση της αγοράς. Αυτό περιλαμβάνει την κατανόηση των τάσεων της τοπικής αγοράς ακινήτων, την αποτίμηση των αξιών των ακινήτων και την ανάλυση των οικονομικών και δημογραφικών παραγόντων που θα μπορούσαν να επηρεάσουν την επένδυση. Αυτή η προεργασία βοηθά στη λήψη τεκμηριωμένων αποφάσεων σχετικά με τον τύπο και το ύψος της απαιτούμενης χρηματοδότησης.

Αξιολόγηση ρίσκου και στόχοι απόδοσης

Οι GPs θα πρέπει να ορίζουν με σαφήνεια την ανοχή τους στο ρίσκο και τους στόχους απόδοσής τους. Αυτό προϋποθέτει την κατανόηση του προφίλ ρίσκου-απόδοσης των διαφορετικών επιπέδων της capital stack και τη στοίχισή τους με τους επενδυτικούς στόχους. Για παράδειγμα, μια υψηλότερη αναλογία ιδίων κεφαλαίων ίσως προτιμάται για ένα έργο υψηλού ρίσκου και υψηλής απόδοσης, ενώ ένα έργο με σταθερές, μακροπρόθεσμες αποδόσεις θα μπορούσε να χρηματοδοτηθεί σε μεγαλύτερο βαθμό με χρέος.

Διαφοροποιημένες πηγές χρηματοδότησης

Η διαφοροποίηση δεν είναι σημαντική μόνο για τις επενδύσεις· είναι κρίσιμη και στη χρηματοδότηση. Οι GPs θα πρέπει να εξετάζουν διάφορες επιλογές χρηματοδότησης, όπως παραδοσιακά τραπεζικά δάνεια, χρηματοδότηση mezzanine, preferred equity και common equity. Κάθε πηγή έχει διαφορετικούς όρους, κόστη και ευελιξία, και ένα καλά ισορροπημένο μείγμα μπορεί να βελτιστοποιήσει τη δομή κεφαλαίου.

Ισχυρές σχέσεις με δανειστές και επενδυτές

Η οικοδόμηση και η διατήρηση ισχυρών σχέσεων με δανειστές και επενδυτές είναι ζωτικής σημασίας. Αυτό βοηθά όχι μόνο στην εξασφάλιση ευνοϊκών όρων, αλλά και στη διασφάλιση ομαλών συναλλαγών και πιθανών μελλοντικών ευκαιριών. Η διαφανής επικοινωνία και η τακτική ενημέρωση για το έργο μπορούν να καλλιεργήσουν εμπιστοσύνη και αξιοπιστία.

Ευελιξία και σχεδιασμός εκτάκτων αναγκών

Η αγορά ακινήτων είναι δυναμική, και οι GPs θα πρέπει να διαρθρώνουν την capital stack με επαρκή ευελιξία ώστε να προσαρμόζονται στις μεταβαλλόμενες συνθήκες της αγοράς. Αυτό μπορεί να περιλαμβάνει τη διαπραγμάτευση όρων που επιτρέπουν αναχρηματοδότηση ή αναδιάρθρωση εφόσον χρειαστεί. Επιπλέον, η ύπαρξη εφεδρικών σχεδίων για σενάρια όπως η ύφεση της αγοράς ή τα απρόβλεπτα έξοδα μπορεί να προστατεύσει την επένδυση.

Συμμόρφωση και νομική επιμέλεια

Η διασφάλιση της συμμόρφωσης με τις νομικές και κανονιστικές απαιτήσεις είναι κρίσιμη. Αυτό προϋποθέτει την κατανόηση και την τήρηση της νομοθεσίας περί κινητών αξιών, των κανονισμών για τα ακίνητα και άλλων νομικών πλαισίων που σχετίζονται με τη δομή χρηματοδότησης. Η έγκαιρη συνεργασία με νομικούς και χρηματοοικονομικούς συμβούλους μπορεί να βοηθήσει στην αντιμετώπιση αυτών των πολυπλοκοτήτων.

Συμβουλές για την εύρεση επιπλέον επενδυτών για το επίπεδο common equity

Συνήθως, η δομή χρηματοδότησης σχεδιάζεται και εξασφαλίζεται εν μέρει πριν από την οριστικοποίηση της αγοράς ενός ακινήτου. Αυτή η προκαταρκτική έγκριση χρηματοδότησης δίνει στους GPs την αυτοπεποίθηση να προχωρήσουν με τις αποκτήσεις ακινήτων.

Αν ένας GP δυσκολεύεται να ολοκληρώσει το τμήμα common equity της capital stack, μπορεί να εξερευνήσει διάφορες οδούς για την εύρεση επιπλέον Limited Partners (LPs):

Δικτύωση και εκδηλώσεις του κλάδου

Η συμμετοχή σε συνέδρια επενδύσεων ακινήτων, τοπικές συναντήσεις και εκδηλώσεις δικτύωσης μπορεί να βοηθήσει τους GPs να συνδεθούν με πιθανούς επενδυτές.

Συνεργασίες με εταιρείες επενδύσεων

Η συνεργασία με εταιρείες επενδύσεων ή real estate funds που έχουν πρόσβαση σε μια δεξαμενή επενδυτών μπορεί να αποδειχθεί επωφελής.

Πλατφόρμες crowdfunding

Οι πλατφόρμες crowdfunding ακινήτων μπορούν να παρέχουν πρόσβαση σε ένα ευρύ φάσμα επενδυτών που ενδιαφέρονται για μικρότερες εισφορές ιδίων κεφαλαίων.

Μάρκετινγκ και προβολή

Οι αποτελεσματικές στρατηγικές μάρκετινγκ, συμπεριλαμβανομένου του ψηφιακού μάρκετινγκ και των παρουσιάσεων σε επενδυτικούς ομίλους, μπορούν να προσελκύσουν πιθανούς LPs.

Όσον αφορά άλλες δημιουργικές επιλογές χρηματοδότησης:

Χρηματοδότηση από τον πωλητή

Σε ορισμένες περιπτώσεις, ο πωλητής του ακινήτου ενδέχεται να είναι διατεθειμένος να χρηματοδοτήσει την πώληση, κάτι που μπορεί να αποτελέσει εναλλακτική λύση στην παραδοσιακή τραπεζική χρηματοδότηση.

Κοινοπραξίες (Joint Ventures)

Η σύσταση μιας κοινοπραξίας με άλλον επενδυτή ή εταιρεία επενδύσεων μπορεί να προσφέρει πρόσθετο κεφάλαιο και να επιμερίσει το ρίσκο.

Κρατικές επιχορηγήσεις και κίνητρα

Σε ορισμένες περιοχές, κρατικά προγράμματα ενδέχεται να προσφέρουν επιχορηγήσεις ή κίνητρα για την ανάπτυξη ακινήτων, ιδίως για έργα που περιλαμβάνουν προσιτή κατοικία ή αστική αναζωογόνηση.

Συμφωνίες leaseback

Σε ένα leaseback, ο GP πουλάει το ακίνητο και στη συνέχεια το μισθώνει εκ νέου από τον αγοραστή, κάτι που μπορεί να απελευθερώσει κεφάλαιο διατηρώντας παράλληλα τον έλεγχο επί του ακινήτου.

Καθεμία από αυτές τις στρατηγικές έχει το δικό της σύνολο πλεονεκτημάτων και παραμέτρων, και η επιλογή εξαρτάται από τις συγκεκριμένες συνθήκες της επένδυσης και τη συνολική στρατηγική του GP.

Πότε να αναδιαρθρώσετε την capital stack σας

Οι GPs ενδέχεται να εξετάσουν την αναδιάρθρωση της capital stack υπό διάφορες συνθήκες, που συχνά πυροδοτούνται από μεταβολές στην αγορά, στην επίδοση του ακινήτου ή στους επενδυτικούς στόχους. Η αναδιάρθρωση της capital stack μπορεί να αποτελέσει στρατηγική κίνηση για την ευθυγράμμιση της επένδυσης με τις τρέχουσες συνθήκες και τους στόχους, αλλά μπορεί επίσης να συνεπάγεται κόστη και πολυπλοκότητες.

Μεταβολές στις συνθήκες της αγοράς

Ένας General Partner (GP) εμπορικών ακινήτων θα πρέπει να εξετάσει την αναδιάρθρωση της capital stack όταν σημειώνονται σημαντικές μεταβολές στις συνθήκες της αγοράς που επηρεάζουν την κερδοφορία ή το προφίλ ρίσκου της επένδυσης. Για παράδειγμα, αν τα επιτόκια έχουν μειωθεί σημαντικά από τότε που εξασφαλίστηκε η αρχική χρηματοδότηση, η αναχρηματοδότηση του υφιστάμενου χρέους με χαμηλότερα επιτόκια θα μπορούσε να μειώσει τα έξοδα τόκων και να βελτιώσει τις ταμειακές ροές. Εναλλακτικά, αν η αγορά ακινήτων έχει ενισχυθεί, η αυξημένη αξία του ακινήτου ενδέχεται να προσφέρει την ευκαιρία για εξασφάλιση πιο ευνοϊκών όρων δανείου ή για προσέλκυση επιπλέον επενδυτών.

Μεταβολή στην αξία ή στην επίδοση του ακινήτου

Η αναδιάρθρωση μπορεί επίσης να είναι σκόπιμη όταν μεταβάλλεται η επίδοση του ίδιου του ακινήτου. Αν η αξία ενός ακινήτου ανατιμηθεί χάρη σε επιτυχημένη διαχείριση, ανάπτυξη ή μεταβολές στην τοπική αγορά, ο GP ενδέχεται να μοχλεύσει αυτά τα αυξημένα ίδια κεφάλαια. Αυτό μπορεί να γίνει με την ανάληψη πρόσθετου χρέους έναντι της υψηλότερης αξίας του ακινήτου, μεταβάλλοντας έτσι την αναλογία χρέους προς ίδια κεφάλαια υπέρ μιας πιο βέλτιστης δομής κεφαλαίου. Παρομοίως, αν ένα ακίνητο υποαποδίδει, η αναδιάρθρωση μπορεί να περιλαμβάνει την επαναδιαπραγμάτευση των όρων του δανείου ή την προσέλκυση νέων εταίρων ιδίων κεφαλαίων που θα παράσχουν πρόσθετο κεφάλαιο για βελτιώσεις.

Αλλαγές στην επενδυτική στρατηγική

Μια μεταστροφή στην επενδυτική στρατηγική ή η προσέγγιση των λήξεων των δανείων μπορεί να πυροδοτήσει αναδιάρθρωση της capital stack. Οι GPs ενδέχεται να προσαρμόσουν τη στρατηγική τους ως απάντηση σε μεταβαλλόμενες προτιμήσεις των επενδυτών ή σε οικονομικές συνθήκες, μετακινούμενοι από μια προσέγγιση υψηλής μόχλευσης και υψηλού ρίσκου προς μια πιο συντηρητική, ή το αντίστροφο. Επίσης, καθώς τα δάνεια φτάνουν στη λήξη τους, η αναχρηματοδότησή τους μπορεί να βοηθήσει στην ευθυγράμμιση της δομής κεφαλαίου με τις τρέχουσες συνθήκες της αγοράς και της επένδυσης. Ωστόσο, οι GPs πρέπει να σταθμίζουν προσεκτικά τα κόστη, όπως τα τέλη αναχρηματοδότησης και οι πιθανές επιπτώσεις στους υφιστάμενους επενδυτές, έναντι των οφελών της αναδιάρθρωσης.

Λογισμικό διαχείρισης επενδύσεων σχεδιασμένο με γνώμονα τον συνδικαλισμό εμπορικών ακινήτων

Η Covercy είναι η πρώτη πλατφόρμα real estate όπου η τραπεζική συναντά τη διαχείριση επενδύσεων.

Φέρνοντας δυνατότητες όπως διαχείριση επενδύσεων, άντληση κεφαλαίων, αυτοματοποιημένες διανομές και πολλά ακόμη σε μία ενιαία πλατφόρμα, η Covercy παρέχει επίσης στους GPs και στις ομάδες τους τη δυνατότητα να εξυπηρετούν μεγάλο όγκο εξωτερικών επενδυτών σε μία ενιαία πλατφόρμα. Οι συνδικαλιστές μπορούν επίσης να ανοίγουν, να διαχειρίζονται, να παρακολουθούν και να αναφέρουν τραπεζικούς λογαριασμούς και δραστηριότητα που συνδέονται με τα assets, τα funds, τους επενδυτές τους και πολλά ακόμη.

Περισσότεροι πόροι για την capital stack

Προσαρμόστε το λογισμικό συνδικαλισμού εμπορικών ακινήτων της Covercy στην εταιρεία σας

Προσαρμόστε το λογισμικό διαχείρισης επενδύσεων της Covercy στην εταιρεία ακινήτων σας

Fundraising Starter

Για την άντληση του επόμενου deal σας

- CRM

- Πύλη επενδυτή

- Άντληση κεφαλαίων

- Διανομές

- Αναφορές

- Funds & capital calls

- Ενσωματώσεις

- Αποτιμήσεις

- Λιανική & broker-dealer

- Λογιστική & συμμόρφωση

Standard

Για τη διαχείριση κεφαλαίων που έχετε ήδη αντλήσει

- CRM

- Πύλη επενδυτή

- Άντληση κεφαλαίων

- Διανομές

- Αναφορές

- Funds & capital calls

- Ενσωματώσεις

- Αποτιμήσεις

- Λιανική & broker-dealer

- Λογιστική & συμμόρφωση

Professional

Η πλήρης πλατφόρμα: funds, deals, πληρωμές, ενσωματώσεις

- CRM

- Πύλη επενδυτή

- Άντληση κεφαλαίων

- Διανομές

- Αναφορές

- Funds & capital calls

- Ενσωματώσεις

- Αποτιμήσεις

- Λιανική & broker-dealer

- Λογιστική & συμμόρφωση

Fund Administration

Προσθέστε όταν χρειάζεστε NAV, λογιστική fund ή άντληση από ιδιώτες επενδυτές

- CRM

- Πύλη επενδυτή

- Άντληση κεφαλαίων

- Διανομές

- Αναφορές

- Funds & capital calls

- Ενσωματώσεις

- Αποτιμήσεις

- Λιανική & broker-dealer

- Λογιστική & συμμόρφωση

Έτοιμοι να βελτιστοποιήσετε την capital stack σας;

Join thousands of real estate professionals who trust Covercy

Ξεκινήστε με την Covercy (ανοίγει σε νέα καρτέλα)