Cómo se estructuran internamente las firmas de inversión inmobiliaria: roles, títulos y equipos | Covercy

Operaciones GP·11 min de lectura

Cómo se estructuran internamente las firmas de inversión inmobiliaria: roles, títulos y equipos

Cómo se organizan internamente las firmas de inversión inmobiliaria: adquisiciones y gestión de activos, relaciones con inversores, el back office, títulos, compensación según AUM y la pila tecnológica.

Doron Cohen··11 min de lectura

El término firma inmobiliaria abarca mucho terreno. Puede referirse a una corredora residencial con cincuenta agentes, un desarrollador nacional, un REIT que cotiza en bolsa, o un sponsor de cuatro personas que gestiona un único fondo de valor añadido desde una oficina compartida. Los organigramas no se parecen en nada entre sí. Este artículo se centra en el extremo del mercado privado: sponsors de private equity, sindicadores y gestores de fondos que captan capital de inversores acreditados e institucionales. En estas firmas, la estructura organizativa determina directamente cómo se capta, invierte y devuelve el capital.

La manera útil de leer el organigrama de cualquier firma de inversión es preguntarse qué debe hacer el negocio. Un sponsor tiene que encontrar operaciones, analizarlas, ganarlas, financiarlas, gestionar los activos después, captar el dinero necesario para que todo eso sea posible, y dar cuenta de cada dólar a los inversores y al IRS. La plantilla responde a esas funciones. Cuanto más pequeña es la firma, más de esas funciones recaen sobre una sola persona. A medida que crece, cada una se convierte en su propio escritorio, luego en su propio equipo, luego en su propio departamento con un responsable que reporta a un director.

Las dos trayectorias que definen el front office

En casi todas las firmas inmobiliarias orientadas a la inversión, el front office se divide en dos trayectorias: adquisiciones y gestión de activos. Son funciones distintas con perfiles diferentes, y las personas tienden a desarrollar su carrera dentro de una u otra.

Adquisiciones es el lado de la búsqueda y compra de operaciones. Los analistas y asociados en esta trayectoria construyen los modelos de análisis financiero, realizan investigación de mercado y preparan los memorandos de inversión que aprueban una operación. Viven en Excel y ARGUS. Los profesionales senior en adquisiciones dedican su tiempo a las relaciones: cultivar brokers, viajar a los mercados, sentarse frente a vendedores y socios de capital, y decidir qué operaciones vale la pena perseguir. El sourcing es un deporte de contacto, y quienes destacan en él llevan años construyendo la red de brokers que les trae oportunidades fuera de mercado.

La gestión de activos toma el relevo donde lo deja adquisiciones. Una vez que se cierra una propiedad, el gestor de activos es responsable de su desempeño hasta que la firma hace el exit, lo que puede ocurrir cinco a siete años después. Esto implica gestionar al administrador de propiedades externo, hacer seguimiento del plan de negocio frente al modelo, manejar el refinanciamiento y los proyectos de capital, y conducir el activo hacia la venta eventual. Los gestores de activos suelen relacionarse con contratistas y proveedores, realizar el análisis financiero a nivel de propiedad y velar por la salud general del portafolio. Es una trayectoria menos glamorosa que adquisiciones y, en muchas firmas, ligeramente mejor remunerada.

Artículos relacionados

Un punto de confusión frecuente: se asume que el equipo de adquisiciones dirige la firma. En muchos casos, el equipo de gestión de activos es más grande, porque una firma compra un puñado de operaciones al año pero debe operar todo lo que ya posee, en todo momento.

El lado del capital: relaciones con inversores y captación de capital

La tercera función principal es la que no tiene contacto alguno con el inmueble. Alguien tiene que traer el dinero.

En firmas más pequeñas, esto es un rol combinado, a menudo en manos de un fundador. En firmas más grandes se divide en dos. La captación de capital es prospectiva: investigar inversores potenciales, construir presentaciones y cerrar compromisos para el próximo fondo u operación. Las relaciones con inversores son el lado continuo: redactar informes trimestrales y anuales, organizar llamadas de actualización y la conferencia anual de inversores, y enviar los avisos de adquisición y disposición que mantienen informados a los LP. Los profesionales junior en este grupo dedican la mayor parte de su tiempo a preparar a los socios senior para las reuniones con inversores y a transformar el desempeño del portafolio en algo que un LP pueda leer en cinco minutos.

Esta es la función que más ha cambiado en los últimos años. La captación de capital solía tratarse como un asunto secundario del back office. Ahora está en primer plano, porque en un mercado de capital ajustado, las firmas que reportan con claridad y se comunican bien son las que reciben el cheque de reinversión. Lo que antes era una pregunta de back office se ha convertido en una pregunta de fundraising.

El back office: contabilidad del fondo, administración y cumplimiento normativo

Detrás de todo está la maquinaria que mantiene un fondo legal y solvente. La contabilidad del fondo produce los números: el libro mayor general, el NAV, los cálculos del waterfall y los estados financieros. La administración del fondo empaqueta esos números y gestiona la mecánica orientada al inversor: capital calls y distribuciones, preparación de K-1, documentos de suscripción y la coordinación de auditorías que ocurre cada año. El cumplimiento normativo maneja las verificaciones KYC y AML, la verificación de acreditación y las presentaciones regulatorias que solo se han multiplicado desde que las reglas de FinCEN se endurecieron.

Una gran proporción de firmas externaliza esta capa por completo. Un administrador de fondos externo mantiene los libros, gestiona los servicios al inversor y reemplaza efectivamente a parte o a todo un grupo contable interno. La lógica es simple. Un sponsor de cuatro personas no puede justificar un CFO a tiempo completo, un contador de fondos y un oficial de cumplimiento, así que los contrata externamente. El intercambio es control y personalización por costo y credibilidad, y los LP institucionales a menudo prefieren la supervisión independiente que señala un administrador externo. Para más sobre esa decisión, véase nuestra guía sobre administración de fondos.

La escala de títulos y lo que paga cada peldaño

La escala profesional en una firma de private equity inmobiliario sigue el camino general del private equity, con algunas particularidades. Los peldaños van aproximadamente así: Analista, Asociado, a veces Asociado Senior, Vicepresidente, Director o Vicepresidente Senior, y luego Principal, Director General o Socio en la cima. Hay menos niveles que en el PE tradicional y menos puestos senior, lo que hace que el ascenso sea más lento y difícil. Se sube por la trayectoria en la que uno está, de modo que un asociado de adquisiciones asciende hacia un rol senior en adquisiciones, no hacia gestión de activos.

El panorama de compensación, extraído de Glassdoor y encuestas del sector, es aproximadamente el siguiente. Un analista de gestión de activos inmobiliarios comerciales promedia alrededor de $108,000, con los mejores ganadores superando los $180,000. Un analista de inversión inmobiliaria se sitúa más cerca de los $137,000 en promedio. Los analistas de adquisiciones rondan los $100,000 a $102,000. Al nivel de VP, la compensación total mediana para un VP de adquisiciones oscila entre $229,000 y $261,000. En el nivel ejecutivo senior, los profesionales con dos décadas de experiencia institucional tienen salarios base de aproximadamente $250,000 a $450,000, con compensación total que alcanza $500,000 a $900,000 una vez que se suman el bono y los incentivos.

Dos factores determinan esas cifras más que el título. Primero, la compensación en esta industria está fuertemente orientada al bono y, en el nivel senior, al carried interest —la participación en las ganancias de las operaciones que se paga cuando los activos se venden bien. Dos personas con el mismo título pueden ganar cantidades muy diferentes según el desempeño de sus operaciones. Segundo, el valor de cada profesional está ligado a la maduración de sus operaciones, es decir, la cantidad de transacciones cerradas. Cuantas más operaciones en el historial, más se confía en sus supuestos y más puede exigir, lo que también explica por qué las personas quedan encasilladas en un solo tipo de propiedad y geografía.

Las credenciales más valoradas se concentran en unas pocas siglas: las designaciones CFA, CCIM y BOMA aparecen constantemente en roles de gestión de activos e inversión.

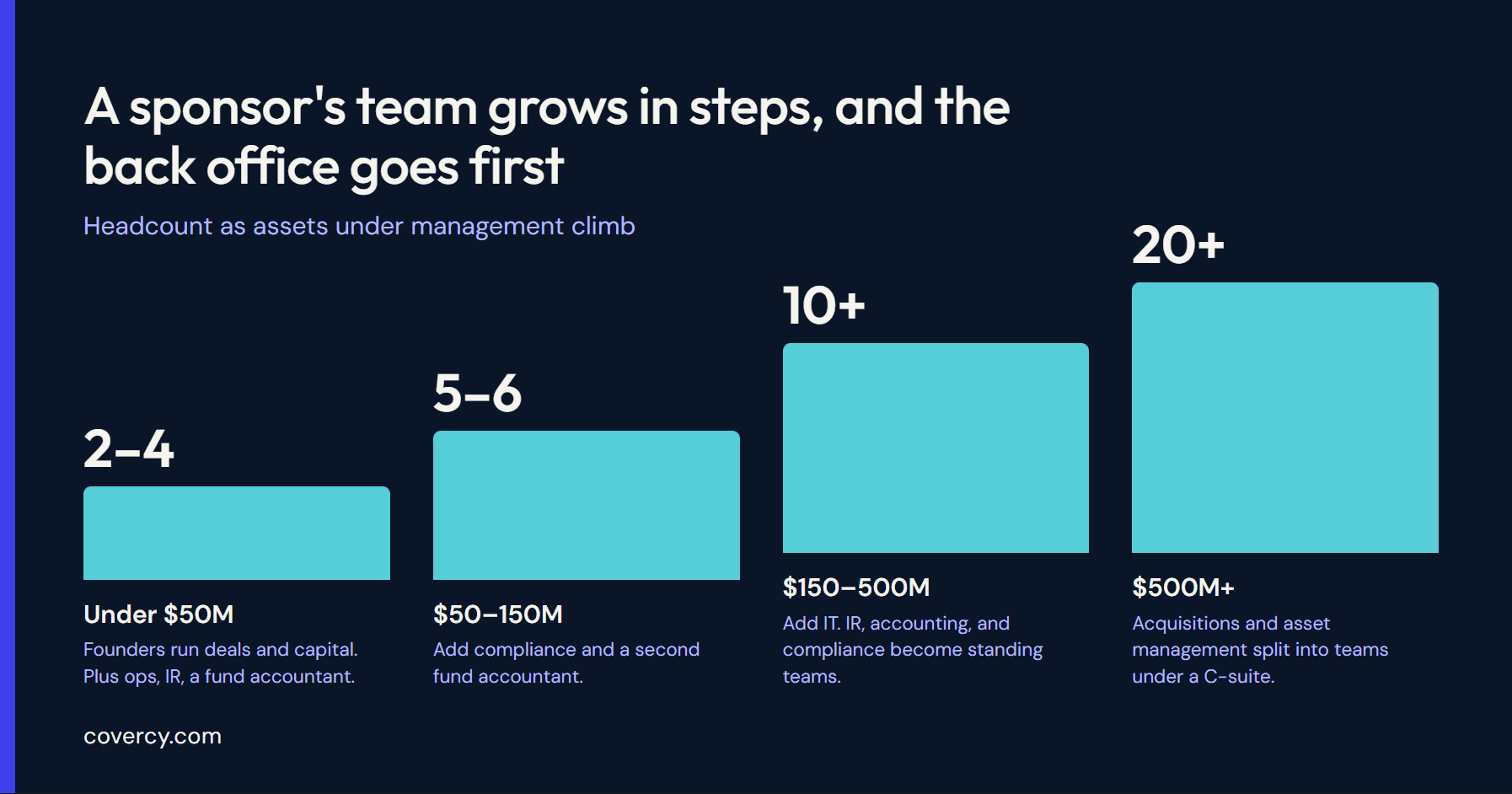

Cómo escala el tamaño del equipo con los activos bajo administración

Esta es la parte que se omite en la mayoría de los artículos sobre organigramas. La estructura no es fija. Se expande en pasos bastante predecibles a medida que una firma capta más capital, y esos pasos se mapean al AUM y al número de inversores.

Con menos de aproximadamente $50 millones en AUM y menos de 75 inversores, una firma suele funcionar con dos a cuatro personas a tiempo completo: un contador de fondos, un gerente de operaciones y alguien a cargo de las relaciones con inversores, mientras los fundadores cubren adquisiciones y captación de capital por su cuenta. Entre $50 y $150 millones con hasta 150 inversores, la firma generalmente incorpora un par de especialistas —a menudo un oficial de cumplimiento y un segundo contador de fondos— porque la carga de reportes y regulación ha superado la capacidad de una sola persona. A partir de $150 millones y 150 inversores, las firmas comienzan a contratar un especialista en TI y a desarrollar relaciones con inversores, contabilidad y cumplimiento como equipos permanentes en lugar de puestos individuales. A escala institucional, más allá de aproximadamente $500 millones, adquisiciones y gestión de activos se convierten cada una en su propio equipo bajo una estructura de C-suite con directores de inversiones, finanzas y operaciones.

El patrón subyacente es consistente. Las firmas tempranas protegen el front office y externalizan o comprimen todo lo demás. El crecimiento se manifiesta primero en contrataciones de back office, porque ahí es donde recae la presión cuando el número de inversores aumenta.

La realidad austera en la que vive la mayoría de las firmas

El organigrama ordenado con departamentos bien definidos describe a una minoría del mercado. La mayoría de los sponsors son pequeños. Un relato de un analista de inversiones en una firma de private equity inmobiliario describía un fondo con dos VP, un asociado y él mismo, y señalaba que no había suficiente flujo de operaciones para sostener un equipo de cuatro. Cuando el portafolio entró en dificultades, la mitad del equipo desapareció. Esa es la forma real de una gran porción de la industria: un puñado de personas, cada una llevando varios de los sombreros descritos anteriormente, sin margen cuando las condiciones se complican.

Para un sindicador en solitario o una sociedad de dos socios, el fundador es el líder de adquisiciones, el captador de capital, el contacto de relaciones con inversores y la persona que firma los cheques de distribución. La especialización es un lujo que llega con la escala. Conocer el organigrama completo sigue siendo importante para estas firmas, porque les indica qué sombrero quitarse primero cuando finalmente puedan permitirse contratar.

La pila tecnológica: tres capas, no una sola herramienta

Pregúntele a un GP qué software utiliza y raramente obtendrá una sola respuesta. La pila se divide en tres capas, y confundirlas es un error común y costoso.

La primera capa es la gestión de operaciones y pipeline. Aquí es donde vive adquisiciones: modelado financiero en Excel y ARGUS, más un CRM para rastrear relaciones con brokers y el pipeline de operaciones. Los adquirentes activos que manejan 20 o más operaciones al año tienden a migrar a una herramienta dedicada de gestión de pipeline o a una configuración de Salesforce; los compradores institucionales de mayor volumen añaden integración completa con herramientas de análisis financiero. Las firmas más pequeñas suelen empezar adaptando un CRM genérico para el trabajo.

La segunda capa es la administración de propiedades: el software operativo y contable para los inmuebles en sí. Estas plataformas gestionan el cobro de rentas, el arrendamiento, el mantenimiento y la contabilidad a nivel de propiedad. Son excelentes para administrar bienes raíces y nunca fueron diseñadas para gestionar un fundraise. Las firmas que intentan extender un sistema de administración de propiedades para manejar comunicaciones con inversores y cálculos de waterfall terminan apilando hojas de cálculo encima, que es donde se cuelan los errores.

La tercera capa es el portal de gestión de inversiones y el portal del inversor, y es la que fue construida específicamente para la relación GP-LP: captación de capital, incorporación de inversores, documentos de suscripción, cálculos de waterfall, distribuciones, entrega de K-1 e informes de desempeño en un portal con marca propia. La adopción en esta capa es ahora generalizada, con cientos de miles de LP gestionados en estas plataformas, y precios que varían ampliamente según si una herramienta está orientada a un sindicador emergente o a un gestor institucional.

Dos cambios están transformando esta capa ahora mismo. El primero es la IA incorporándose al flujo de trabajo: redacción de correos de actualización a inversores, extracción de datos de PPM y documentos de oferta, evaluación de operaciones y reducción del tiempo de preparación de informes de semanas a horas. El segundo es la consolidación. Los GP están cansados de unir un CRM, un sistema de propiedades, una hoja de cálculo y una cadena de correos en algo que se parezca a un back office, y están migrando hacia plataformas que cierran el ciclo entre banca, capital e informes a inversores. Cuando las distribuciones se procesan a través del mismo sistema que gestiona los fondos, el extracto bancario es el informe de distribución. Esa es la dirección hacia la que avanza la categoría.

La estructura sigue donde viven el capital y la confianza

La forma en que una firma de inversión inmobiliaria se organiza es un mapa de lo que valora y dónde reside su riesgo. El front office compra y gestiona los activos. El lado del capital capta y retiene el dinero. El back office se asegura de que los números sean correctos y las presentaciones estén limpias. A medida que una firma crece, esas funciones se separan en equipos; a medida que se contrae o comienza, vuelven a recaer sobre pocas personas. La tecnología que elige una firma refuerza esas divisiones con herramientas puntuales desconectadas o las integra en un único flujo de trabajo. Para un GP pequeño que decide qué construir, qué externalizar y qué comprar, leer primero el organigrama completo es la planificación más económica que puede hacer un fundador.