Lernen Sie Neo kennen, Ihren KI-gestützten Co-GP.Mehr erfahren

Wie Immobilien-Investmentgesellschaften intern strukturiert sind: Rollen, Titel und Teams | Covercy

GP-Betrieb·11 Min. Lesezeit

Wie Immobilien-Investmentgesellschaften intern strukturiert sind: Rollen, Titel und Teams

Wie Immobilien-Investmentgesellschaften intern organisiert sind: Akquisition und Asset Management, Investor Relations, das Back Office, Titel, Vergütung nach AUM und der Tech-Stack.

Doron Cohen··11 Min. Lesezeit

„Immobilienunternehmen” ist ein weit gefasster Begriff. Er kann eine Wohnimmobilien-Maklerfirma mit fünfzig Agenten bezeichnen, einen nationalen Projektentwickler, einen börsennotierten REIT oder einen vierköpfigen Sponsor, der einen einzigen Value-Add-Fonds aus einem Gemeinschaftsbüro heraus betreibt. Die Organigramme sehen völlig unterschiedlich aus. Dieser Beitrag konzentriert sich auf das private Marktsegment: Private-Equity-Sponsoren, Syndikatoren und Fondsmanager, die Kapital von akkreditierten Investoren und institutionellen LPs einwerben. Das sind die Unternehmen, bei denen die Organisationsstruktur unmittelbar prägt, wie Kapital eingeworben, investiert und zurückgezahlt wird.

Der sinnvollste Ansatz beim Lesen des Organigramms eines Investmentunternehmens ist die Frage, was das Unternehmen leisten muss. Ein Sponsor muss Deals finden, ihr Underwriting durchführen, sie gewinnen, finanzieren, die Assets anschließend betreiben, das dafür notwendige Kapital einwerben und gegenüber Investoren sowie dem Finanzamt über jeden Dollar Rechenschaft ablegen. Die Mitarbeiterzahl spiegelt diese Aufgaben wider. Je kleiner das Unternehmen, desto mehr dieser Aufgaben liegen auf den Schultern einer einzigen Person. Je größer es wird, desto mehr wird jede Aufgabe zu einem eigenen Bereich, dann zu einem eigenen Team und schließlich zu einer eigenen Abteilung mit einer Führungskraft, die an einen Vorgesetzten berichtet.

Die zwei Spuren, die das Front Office definieren

In nahezu jedem investmentorientierten Immobilienunternehmen gliedert sich das Front Office in zwei Spuren: Akquisition und Asset Management. Es sind unterschiedliche Tätigkeiten mit unterschiedlichen Anforderungsprofilen, und die meisten Menschen bauen ihre Karriere innerhalb einer der beiden Spuren auf.

Akquisition ist die Deal-Sourcing- und Kaufseite. Analysten und Associates in dieser Spur erstellen die Bewertungsmodelle, führen Marktrecherchen durch und bereiten die Investment-Memos vor, auf deren Basis ein Deal genehmigt wird. Sie arbeiten hauptsächlich in Excel und ARGUS. Die erfahrenen Mitarbeiter im Akquisitionsbereich verbringen ihre Zeit mit dem Aufbau von Beziehungen: Sie pflegen Kontakte zu Maklern, bereisen Märkte, sitzen Verkäufern und Kapitalpartnern gegenüber und entscheiden, welche Deals es wert sind, verfolgt zu werden. Sourcing ist ein beziehungsintensives Geschäft, und wer darin erfolgreich ist, hat in der Regel jahrelang ein Maklernetzwerk aufgebaut, das ihm Off-Market-Angebote bringt.

Asset Management knüpft dort an, wo die Akquisition aufhört. Sobald eine Immobilie erworben wurde, ist der Asset Manager für ihre Performance verantwortlich — bis zum Exit des Unternehmens, der fünf bis sieben Jahre später erfolgen kann. Das bedeutet: den externen Property Manager steuern, den Businessplan mit dem Modell abgleichen, Refinanzierungen und Kapitalmaßnahmen begleiten und das Asset auf den späteren Verkauf vorbereiten. Asset Manager koordinieren typischerweise mit Handwerkern und Dienstleistern, führen die immobilienspezifische Finanzanalyse durch und sind für die Gesamtgesundheit des Portfolios verantwortlich. Es ist eine weniger glamouröse Karrierespur als die Akquisition und wird bei vielen Unternehmen geringfügig besser vergütet.

Ähnliche Artikel

Ein häufiges Missverständnis: Viele nehmen an, das Akquisitionsteam führe das Unternehmen. In vielen Häusern ist das Asset-Management-Team jedoch größer, weil ein Unternehmen jährlich eine Handvoll Deals abschließt, aber alles, was es bereits besitzt, jederzeit betreiben muss.

Die Kapitalseite: Investor Relations und Kapitalbeschaffung

Die dritte Hauptfunktion ist die, die überhaupt keinen Kontakt zur Immobilie hat. Jemand muss das Kapital beschaffen.

Bei kleineren Unternehmen ist dies eine zusammengefasste Rolle, die oft von einem Gründer wahrgenommen wird. Bei größeren Unternehmen teilt sie sich in zwei Bereiche auf. Die Kapitalbeschaffung ist zukunftsorientiert: Recherche potenzieller Investoren, Erstellung von Pitch-Decks und Einwerben von Kapitalzusagen für den nächsten Fonds oder Deal. Investor Relations ist die laufende Seite: Verfassen von Quartals- und Jahresberichten, Durchführung von Update-Calls und der jährlichen Investorenkonferenz sowie Versand von Akquisitions- und Verkaufsmitteilungen, die die Limited Partner auf dem Laufenden halten. Juniormitarbeiter in dieser Gruppe verbringen den Großteil ihrer Zeit damit, Senior Partner auf Investorengespräche vorzubereiten und die Portfolioperformance so aufzubereiten, dass ein LP sie in fünf Minuten erfassen kann.

Dies ist die Funktion, die sich in den letzten Jahren am stärksten verändert hat. Die Kapitalbeschaffung wurde früher als nachrangige Back-Office-Aufgabe behandelt. Heute steht sie im Mittelpunkt, denn in einem engen Kapitalmarkt sind es die Unternehmen, die transparent berichten und klar kommunizieren, die den erneuten Kapitalzufluss erhalten. Was einst eine Back-Office-Frage war, ist heute eine Fundraising-Frage.

Das Back Office: Fondsbuchhaltung, Administration und Compliance

Hinter allem steht das Räderwerk, das einen Fonds rechtlich und finanziell handlungsfähig hält. Die Fondsbuchhaltung erzeugt die Zahlen: das Hauptbuch, NAV, Waterfall-Berechnungen und die Abschlüsse. Die Fondsadministration paketiert diese Zahlen und wickelt die investorenseitigen Vorgänge ab: Kapitalabrufe und Ausschüttungen, K-1-Erstellung, Zeichnungsunterlagen und die jährliche Prüfungskoordination. Die Compliance übernimmt KYC- und AML-Prüfungen, die Akkreditierungsverifizierung sowie die regulatorischen Meldungen, die sich seit der Verschärfung der FinCEN-Vorschriften vervielfacht haben.

Ein großer Anteil der Unternehmen lagert diese Ebene vollständig aus. Ein externer Fondsadministrator führt die Bücher, übernimmt den Investorenservice und ersetzt damit teilweise oder vollständig eine interne Buchhaltungsabteilung. Die Logik ist einfach: Ein vierköpfiger Sponsor kann einen Vollzeit-CFO, einen Fondsbuchhalter und einen Compliance-Beauftragten nicht rechtfertigen und mietet sie daher. Der Tausch lautet: Kontrolle und Individualisierung gegen Kosten und Glaubwürdigkeit — und institutionelle LPs bevorzugen häufig die unabhängige Überwachung, die ein externer Administrator signalisiert. Weitere Informationen zu dieser Entscheidung finden Sie in unserem Leitfaden zur Fondsadministration.

Die Karriereleiter und was jede Sprosse einbringt

Die Karriereleiter bei einer Immobilien-Private-Equity-Gesellschaft folgt dem übergeordneten Private-Equity-Pfad, mit einigen Besonderheiten. Die Stufen verlaufen in etwa: Analyst, Associate, gelegentlich Senior Associate, Vice President, Director oder Senior Vice President und schließlich Principal, Managing Director oder Partner an der Spitze. Es gibt weniger Ebenen als im klassischen PE und weniger Führungspositionen, was Beförderungen langsamer und schwieriger macht. Der Aufstieg erfolgt innerhalb der eigenen Spur — ein Acquisitions Associate wird in eine Senior-Acquisitions-Rolle befördert und wechselt nicht ins Asset Management.

Das Vergütungsbild, aus Daten von Glassdoor und Branchenumfragen zusammengestellt, sieht in etwa so aus: Ein Analyst im Bereich Commercial Real Estate Asset Management verdient im Durchschnitt rund 108.000 USD, Spitzenverdiener überschreiten 180.000 USD. Ein Immobilien-Investment-Analyst liegt im Durchschnitt bei rund 137.000 USD. Akquisitionsanalysten kommen auf etwa 100.000 bis 102.000 USD. Auf VP-Ebene liegt die mediane Gesamtvergütung eines VP of Acquisitions im Bereich von 229.000 bis 261.000 USD. Auf der Ebene der leitenden Führungskräfte mit zwei Jahrzehnten institutioneller Erfahrung liegen die Grundgehälter bei rund 250.000 bis 450.000 USD, während die Gesamtvergütung einschließlich Bonus und Incentives 500.000 bis 900.000 USD erreichen kann.

Zwei Faktoren prägen diese Zahlen stärker als der Titel. Erstens ist die Vergütung in dieser Branche stark auf den Bonus ausgerichtet und auf Senior-Ebene auf Carried Interest — den Anteil an den Deal-Gewinnen, der ausgezahlt wird, wenn Assets gut verkauft werden. Zwei Personen mit demselben Titel können sehr unterschiedliche Beträge verdienen, je nachdem wie ihre Deals abgeschnitten haben. Zweitens hängt der eigene Marktwert von der Deal-Erfahrung ab — der Anzahl der abgeschlossenen Transaktionen. Je mehr Deals hinter einem liegen, desto mehr vertraut man den eigenen Annahmen und desto mehr kann man verlangen. Das ist auch der Grund, warum man oft auf einen bestimmten Immobilientyp und eine bestimmte Region festgelegt wird.

Relevante Qualifikationen konzentrieren sich auf einige wenige Bezeichnungen: Die Zertifizierungen CFA, CCIM und BOMA tauchen in Asset-Management- und Investment-Rollen regelmäßig auf.

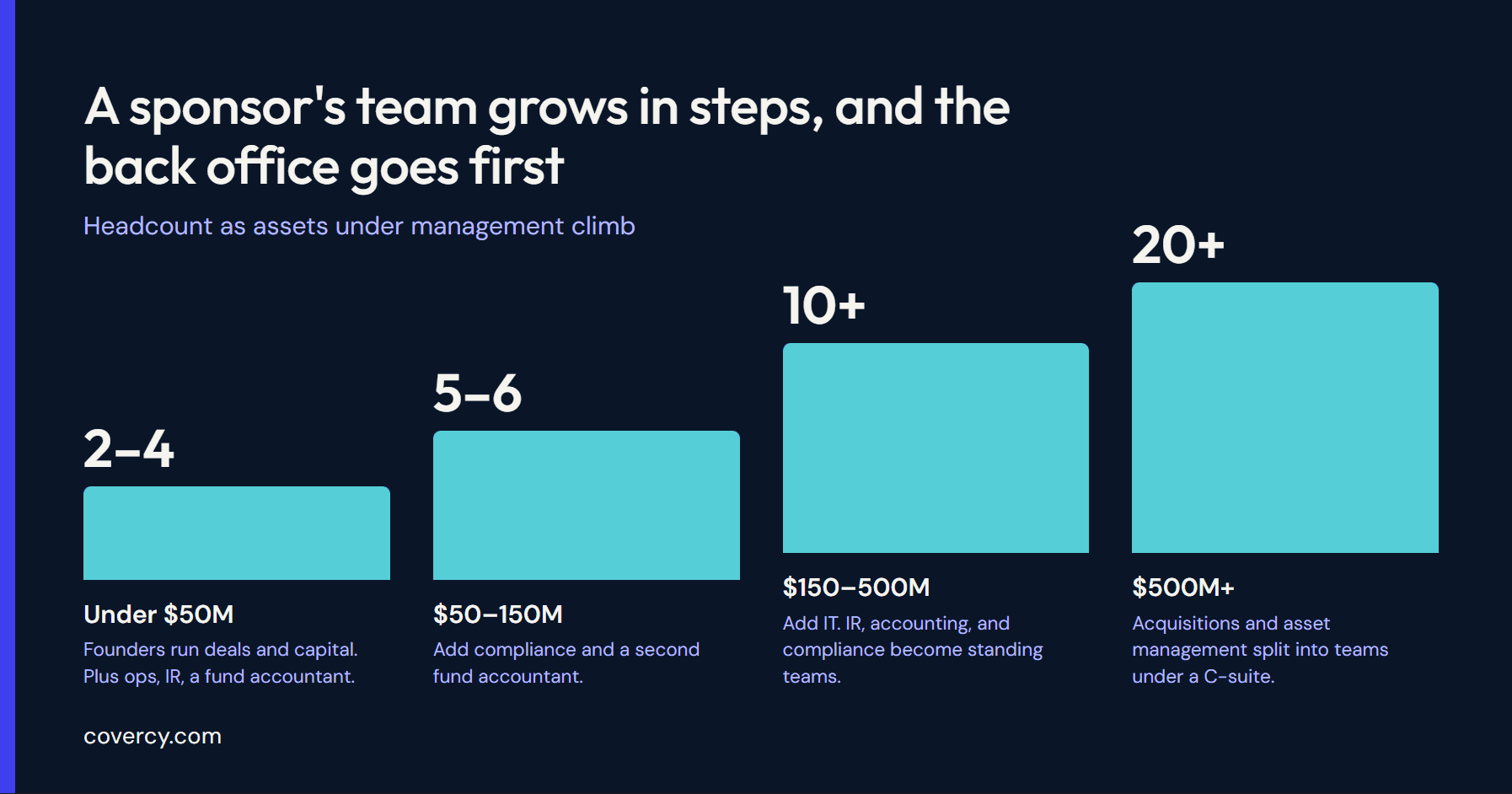

Wie die Teamgröße mit dem verwalteten Vermögen skaliert

Dies ist der Teil, der in den meisten Organigramm-Erklärungen fehlt. Die Struktur ist nicht festgelegt. Sie wächst in recht vorhersehbaren Schritten, wenn ein Unternehmen mehr Kapital einwirbt — und diese Schritte orientieren sich an AUM und Investorenanzahl.

Bei einem AUM von unter rund 50 Millionen USD und weniger als 75 Investoren läuft ein Unternehmen typischerweise mit zwei bis vier Vollzeitmitarbeitern: einem Fondsbuchhalter, einem Operations Manager und einer Person, die Investor Relations verantwortet, während die Gründer Akquisition und Kapitalbeschaffung selbst übernehmen. Zwischen 50 und 150 Millionen USD AUM mit bis zu 150 Investoren kommen in der Regel einige Spezialisten hinzu — oft ein Compliance-Beauftragter und ein zweiter Fondsbuchhalter —, weil die Reporting- und Regulierungslast eine einzelne Person überfordert. Jenseits von 150 Millionen USD und 150 Investoren beginnen Unternehmen, einen IT-Spezialisten einzustellen und Investor Relations, Buchhaltung und Compliance als eigenständige Teams aufzubauen statt als einzelne Stellen. Auf institutioneller Ebene, ab rund 500 Millionen USD, werden Akquisition und Asset Management jeweils zu eigenen Teams unter einem C-Suite aus Chief Investment Officer, Chief Financial Officer und Chief Operating Officer.

Das zugrunde liegende Muster ist konsistent. Junge Unternehmen schützen das Front Office und lagern alles andere aus oder verdichten es. Wachstum zeigt sich zuerst als Back-Office-Einstellungen, weil dort der Druck entsteht, wenn die Investorenanzahl steigt.

Die schlanke Realität, in der die meisten Unternehmen operieren

Das übersichtliche Organigramm mit benannten Abteilungen beschreibt eine Minderheit des Marktes. Die meisten Sponsoren sind klein. Ein Forumsbeitrag eines Investment-Analysten bei einer Immobilien-Private-Equity-Gesellschaft beschrieb einen Fonds mit zwei VPs, einem Associate und ihm selbst — und merkte an, dass der Deal-Flow nicht ausreichte, um ein vierköpfiges Team zu tragen. Als das Portfolio in Schwierigkeiten geriet, war die Hälfte des Teams weg. Das ist die reale Form eines großen Teils der Branche: eine Handvoll Menschen, von denen jeder mehrere der oben beschriebenen Aufgaben trägt — ohne Puffer, wenn sich die Bedingungen verschlechtern.

Für einen Solo-Syndikator oder ein Zwei-Partner-Unternehmen ist der Gründer gleichzeitig Akquisitionsleiter, Kapitalbeschaffer, Investor-Relations-Ansprechpartner und die Person, die die Ausschüttungsauszahlungen unterzeichnet. Spezialisierung ist ein Luxus, der mit der Unternehmensgröße entsteht. Das vollständige Organigramm zu kennen ist dennoch wichtig für diese Unternehmen, weil es ihnen zeigt, welchen Hut sie als Erstes ablegen sollen, wenn sie es sich endlich leisten können, jemanden einzustellen.

Der Technologie-Stack: drei Ebenen, nicht ein Tool

Fragt man einen GP, welche Software er einsetzt, erhält man selten eine einzige Antwort. Der Stack gliedert sich in drei Ebenen — sie zu verwechseln ist ein häufiger und teurer Fehler.

Die erste Ebene ist Deal- und Pipeline-Management. Hier lebt die Akquisition: Finanzmodellierung in Excel und ARGUS sowie ein CRM zur Pflege von Maklerbeziehungen und der Deal-Pipeline. Aktive Käufer mit 20 oder mehr Deals pro Jahr tendieren dazu, auf ein dediziertes Deal-Pipeline-Tool oder eine Salesforce-Konfiguration umzusteigen; die volumenstärksten institutionellen Käufer ergänzen eine vollständige Integration in Bewertungstools. Kleinere Unternehmen beginnen oft damit, ein allgemeines CRM für diese Zwecke anzupassen.

Die zweite Ebene ist das Property Management: die operative und buchhalterische Software für die Immobilien selbst. Diese Plattformen verwalten Mieteinzug, Vermietung, Instandhaltung und die immobilienspezifische Buchhaltung. Sie sind hervorragend für den Immobilienbetrieb geeignet und wurden nie für die Abwicklung eines Fundraisings entwickelt. Unternehmen, die versuchen, ein Property-Management-System für Investorenkommunikation und Waterfall-Berechnungen zu nutzen, schichten zwangsläufig Tabellenkalkulationen darüber — und genau dort schleichen sich Fehler ein.

Die dritte Ebene ist das Investment Management und das Investorenportal — und sie ist die einzige, die speziell für die GP-LP-Beziehung entwickelt wurde: Kapitalbeschaffung, Investor-Onboarding, Zeichnungsunterlagen, Waterfall-Berechnungen, Ausschüttungen, K-1-Zustellung und Performance-Reporting in einem einzigen Markenportal. Die Akzeptanz ist mittlerweile breit, mit Hunderttausenden von LPs, die auf diesen Plattformen verwaltet werden, und Preisen, die je nach Zielgruppe — aufstrebender Syndikator oder institutioneller Manager — stark variieren.

Zwei Entwicklungen gestalten diese Ebene derzeit neu. Erstens dringt KI in den Workflow vor: Entwurf von Investor-Update-E-Mails, Extraktion von Daten aus PPMs und Angebotsunterlagen, Deal-Scoring und Reduzierung der Report-Erstellungszeit von Wochen auf Stunden. Zweitens findet eine Konsolidierung statt. GPs sind es leid, ein CRM, ein Property-System, eine Tabellenkalkulation und eine E-Mail-Kette zu etwas zusammenzuflicken, das einem Back Office ähnelt, und sie wechseln zu Plattformen, die den Kreislauf zwischen Banking, Kapital und Investoren-Reporting schließen. Wenn Ausschüttungen über dasselbe System abgewickelt werden, das die Mittel hält, ist der Kontoauszug gleichzeitig der Ausschüttungsbericht. Das ist die Richtung, in die sich diese Kategorie entwickelt.

Die Struktur folgt dem Kapital und dem Vertrauen

Die Art und Weise, wie eine Immobilien-Investmentgesellschaft sich organisiert, ist eine Landkarte dessen, was sie wertschätzt und wo ihr Risiko liegt. Das Front Office kauft und betreibt die Assets. Die Kapitalseite beschafft und hält das Kapital. Das Back Office stellt sicher, dass die Zahlen stimmen und die Meldungen korrekt sind. Wenn ein Unternehmen wächst, trennen sich diese Funktionen in eigenständige Teams; wenn es schrumpft oder gerade erst beginnt, verdichten sie sich auf wenige Personen. Die Technologie, die ein Unternehmen wählt, verstärkt diese Trennungen entweder durch isolierte Einzeltools oder fasst sie in einem einzigen Workflow zusammen. Für einen kleinen GP, der entscheiden muss, was er selbst aufbaut, was er auslagert und was er kauft, ist das vollständige Organigramm die günstigste Planungsarbeit, die ein Gründer leisten kann.