Cuente las partes que intervienen en la administración de un solo fondo inmobiliario. Está el GP —el sponsor— que es dueño de las relaciones con los inversionistas y de los términos del deal. Están los LP, que quieren sus estados de cuenta de capital, sus distribuciones y sus K-1 a tiempo. Están los broker-dealers y las RIA que aportan clientes, y los custodios —Schwab, Fidelity, Pershing— con quienes esos clientes mantienen sus cuentas. Está el transfer agent que mantiene el registro oficial de accionistas. Está el fund accountant que calcula el NAV a lo largo de las propiedades del fondo. Está el preparador fiscal que arma los K-1. Y por debajo de todo el canal de las RIA, está DTCC, la infraestructura de liquidación que la mayoría de los wealth managers exige antes de asignar un solo dólar a su fondo.

Cada una de esas partes necesita los mismos datos de base —quién invirtió, cuánto, en qué activos, bajo qué términos y qué se le ha pagado. Y en la mayoría de las operaciones de fondos inmobiliarios, cada una de ellas mantiene una copia ligeramente distinta, en un formato ligeramente distinto, actualizada con una periodicidad ligeramente distinta. Ese es el caos de la administración de fondos. No es que alguna de las partes haga un mal trabajo. Es que los datos deben conciliarse entre todas ellas, de forma manual, cada vez que se cierra un deal, se refinancia una propiedad o sale una distribución.

Este artículo trata sobre de dónde viene ese caos en un fondo inmobiliario en particular, cuánto le cuesta al sponsor y cómo se ve ordenarlo conectando los datos una sola vez en lugar de conciliarlos para siempre.

El caos está en los traspasos, no en el trabajo

Cada parte en la operación de un fondo hace un trabajo competente dentro de su propio sistema. El transfer agent lleva un registro de accionistas impecable. El fund accountant produce un NAV preciso. El preparador fiscal presenta K-1 correctos. El problema no es el trabajo; es el espacio entre los trabajos.

Llega una suscripción al nuevo fondo multifamiliar. El CRM del sponsor registra el compromiso. Ese compromiso tiene que volver a capturarse para que el transfer agent procese la suscripción y ejecute los procesos de AML/KYC. El registro del transfer agent luego debe alimentar al fund accountant para que la cuenta de capital del LP cuadre contra el desempeño del fondo a nivel de propiedad. Los números del fund accountant deben llegar al preparador fiscal a fin de año, completos con la depreciación y las partidas de pass-through que genera el sector inmobiliario. Y si alguno de esos inversionistas llegó a través de una RIA, la posición debe fluir por DTCC para que aparezca en el estado de cuenta del custodio. Cada flecha de esa cadena es un traspaso, y casi cada traspaso es una hoja de cálculo enviada por correo entre dos partes que mantienen sus propios registros.

El caos se agrava porque los datos nunca están mal en un solo lugar: están mal en las diferencias entre lugares. El sponsor muestra un compromiso que el transfer agent aún no ha procesado. El NAV del fund accountant refleja una distribución que el portal del inversionista aún no ha publicado. El K-1 llega en marzo armado sobre libros que se reconstruyeron desde cero en febrero porque nadie mantuvo al día la contabilidad del lado del inversionista mientras el equipo estaba ocupado cerrando deals. Ninguno de estos es un error catastrófico. En conjunto son un impuesto permanente y de baja intensidad sobre la operación.

Lo que en realidad cuesta la desconexión

El costo aparece en cuatro frentes, y los sponsors inmobiliarios sienten los cuatro.

Tiempo. Alguien del equipo pasa su semana como una capa de integración humana: exportando de un sistema, dándole nuevo formato, enviándolo por correo a la siguiente parte, atendiendo la respuesta que dice que los números no cuadran y persiguiendo cuál versión es la correcta. Ese trabajo escala de forma lineal con el número de inversionistas y de activos, que es justo la manera equivocada de escalar cuando se están sumando deals.

Errores. Cada recaptura es una oportunidad de transponer un número, omitir una transferencia o pagar una distribución sobre un porcentaje de propiedad desactualizado después de que se vende una propiedad. En una cadena con cinco o seis partes, el error no tiene por qué ser culpa de nadie para seguir siendo problema del sponsor.

Confianza del inversionista. El LP no ve el back office. Ve un estado de cuenta de capital que no coincide con su último aviso de distribución, un K-1 que llega tarde antes de su propia fecha límite de presentación, o una posición del fondo que nunca apareció en su estado de cuenta de Schwab porque el feed de DTCC se armó sobre un archivo manual. Para el inversionista, una falla en el traspaso de datos se ve como un sponsor que no tiene el control de su fondo.

Velocidad en los extremos. Cuando una RIA quiere incorporar clientes al fondo, o un LP institucional exige administración por un tercero para fines de gobernanza, el sponsor que no puede producir datos limpios y conectados con rapidez pierde la asignación. El caos no solo lo frena internamente: limita de quién puede levantar capital, justo cuando los sponsors inmobiliarios trabajan más que nunca para cubrir cheques de equity más grandes.

Ordenarlo significa conectar los datos una sola vez

La solución no es una mejor hoja de cálculo ni una cadencia de correos más disciplinada. Es estructural: los datos deben vivir en un solo lugar, organizados una sola vez, y cada parte debe nutrirse de esa misma fuente en lugar de mantener una copia privada.

Esta es la diferencia entre el modelo tradicional de administración de fondos y uno integrado. El modelo tradicional es un procesador de back office: usted le envía a un fund administrator datos desde sus distintos sistemas, ellos los procesan en los suyos, y usted sigue operando un portal del inversionista aparte, un proceso de pagos aparte y waterfalls que viven en alguna hoja de cálculo. El resultado del administrador es tan bueno como los insumos fragmentados que usted le entregó, y sus inversionistas siguen viendo un mosaico de proveedores.

Conectar los datos una sola vez invierte el orden de las operaciones. Usted organiza primero los registros de los inversionistas, el cap table, los términos del deal y el historial de transacciones —en la plataforma sobre la que el sponsor realmente opera el fondo— y luego los servicios administrativos se conectan a esa base organizada. El registro del transfer agent, el NAV del fund accountant, los datos de K-1 del preparador fiscal y el feed de DTCC se nutren todos de la misma fuente de verdad en lugar de seis copias conciliadas de ella.

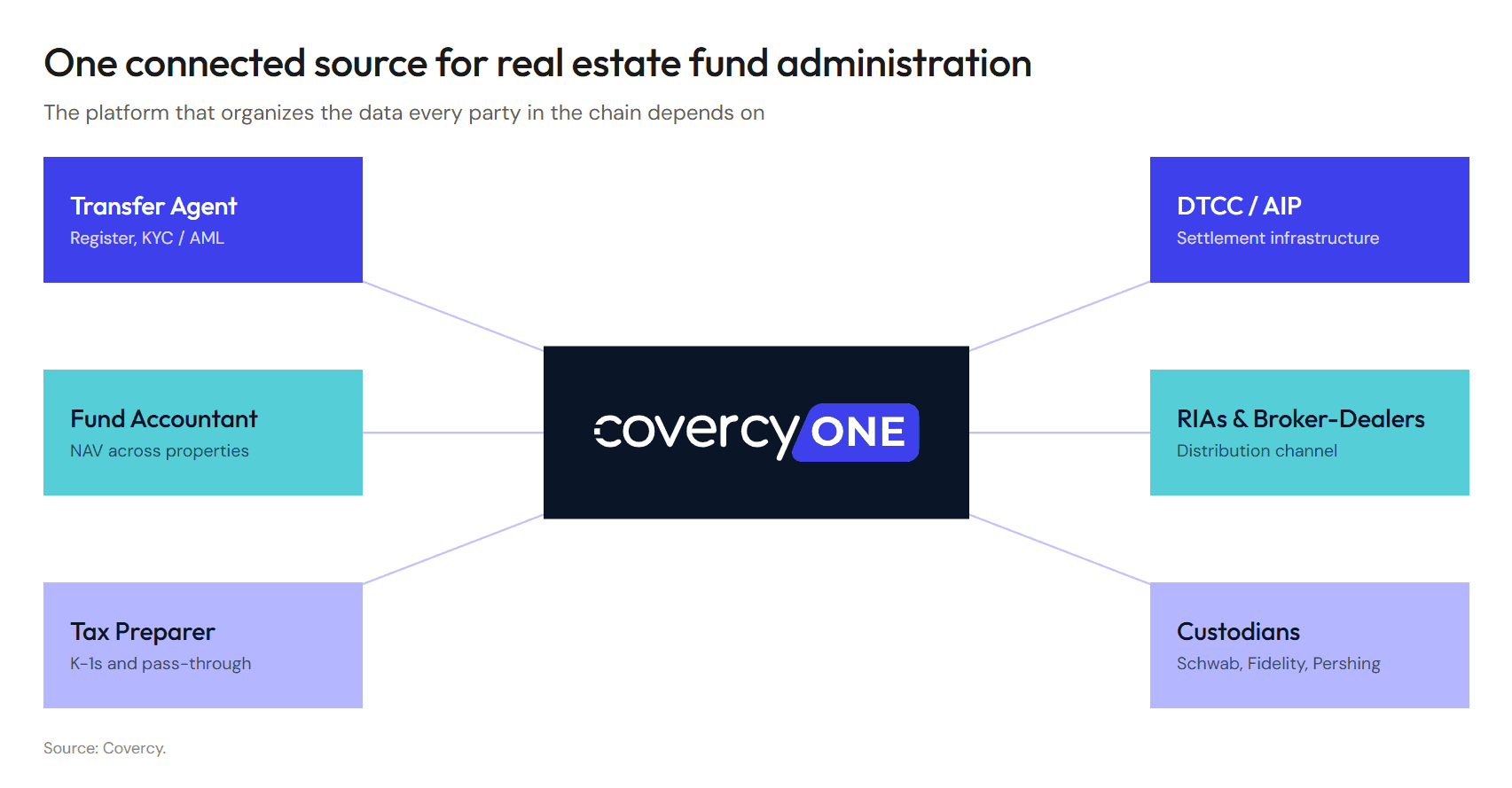

Cómo Covercy One conecta la cadena

Covercy One es la plataforma de investment management construida para los GP de commercial real estate, y está construida sobre exactamente esta premisa: primero el investment management, la administración de fondos integrada. El sponsor opera el fundraising, el portal del inversionista, los capital calls, las distribuciones y la banca en una sola plataforma, de modo que para cuando se necesitan los servicios de administración de fondos, los datos que requieren ya están limpios y estructurados.

Desde esa base, la capa administrativa conecta a cada parte de la cadena:

El transfer agent —ofrecido a través de la alianza de Covercy con NAV Fund Services, un administrador global de primer nivel con más de 30 años de experiencia y más de $350 mil millones bajo administración— gestiona suscripciones, redenciones, AML/KYC y el registro oficial de accionistas, y se sincroniza directamente con el cap table de Covercy One. El sponsor no vuelve a capturar los compromisos en un sistema de transfer agent aparte; el registro y la plataforma son el mismo dato.

La contabilidad de fondos y el NAV se construyen sobre el historial de transacciones organizado de Covercy One en lugar de sobre archivos armados al cierre del trimestre. Como los cálculos de waterfall y los pagos de distribuciones ya ocurrieron en la plataforma —a través de las propiedades del fondo y sus términos de deal específicos—, el contador recibe resultados, no materia prima por interpretar.

La conectividad DTCC / AIP le da al sponsor el conducto estándar que usan los broker-dealers, las RIA y los custodios para inversiones alternativas. Las posiciones fluyen desde el fondo a través de NAV y DTCC hasta los estados de cuenta de Schwab, Fidelity y Pershing de forma automática —feeds electrónicos limpios en lugar de hojas de cálculo manuales— y esos feeds se sincronizan con los mismos registros de inversionistas de Covercy One de los que se nutre todo lo demás.

Los K-1 y el soporte fiscal se benefician de libros que se mantuvieron al día todo el año. Los K-1 inmobiliarios no son simples: la depreciación, las partidas de pass-through y las asignaciones a nivel de propiedad los convierten en algunas de las presentaciones más complejas que recibe un LP. Como la contabilidad del lado del inversionista nunca se desactualizó, el preparador fiscal no la reconstruye en febrero, y los K-1 llegan más rápido a los inversionistas, entregados directamente a través del portal que ya usan.

Los inversionistas ven una sola experiencia profesional: cuentas de capital en tiempo real, historial completo de transacciones, los documentos vinculados a cada propiedad y los K-1 en un único portal del inversionista, no una vista cosida a mano a partir de los resultados de varios proveedores.

El punto no es que alguno de estos servicios sea nuevo. Los transfer agents, los fund accountants y DTCC han existido por décadas. El punto es que cuando todos leen de una sola fuente organizada en lugar de intercambiar copias conciliadas, los traspasos que crean el caos simplemente dejan de existir.

Qué cambia para cada parte

Cuando los datos están conectados, cada parte de la cadena hace menos conciliación y más de su trabajo real. El sponsor deja de ser la capa de integración y recupera el tiempo para los deals. El transfer agent trabaja desde un registro que ya está sincronizado. El fund accountant construye el NAV sobre insumos limpios. El preparador fiscal —o el propio CPA del sponsor— trabaja desde libros mantenidos todo el año en lugar de reconstruidos a fin de año. Las RIA y los custodios ven las posiciones en sus propios estados de cuenta sin que nadie envíe un archivo por correo. Y el LP, al final de todo, ve un fondo que se ve tan organizado como en realidad es.

Esa última es la recompensa silenciosa. La limpieza operativa es invisible cuando funciona y evidente cuando no. El sponsor que ha conectado los datos no solo ahorra horas: presenta, ante los inversionistas y ante el canal de wealth management, el tipo de operación impecable que gana la siguiente asignación.

La conclusión

El caos de la administración de fondos es un problema de datos disfrazado de operaciones. Las partes no son el problema y el trabajo que hace cada una no es el problema: la conciliación entre ellas sí lo es. Mientras el sponsor, el transfer agent, el fund accountant, el preparador fiscal, los broker-dealers y DTCC mantengan cada uno su propia copia de la verdad, alguien tiene que pasarse la vida haciendo que esas copias coincidan.

Conecte los datos una sola vez, en la fuente, y toda la cadena se vuelve más simple al mismo tiempo. Ese es el modelo sobre el que está construido Covercy One para los fondos inmobiliarios: organice primero el investment management y luego conecte una administración de fondos profesional a una base que ya está limpia.