ספרו את הגורמים המעורבים בניהול של קרן נדל"ן אחת בלבד. יש את ה-GP — ה-sponsor — שמחזיק בקשרים עם המשקיעים ובתנאי העסקה. יש את ה-LPs, שרוצים את דוחות חשבון ההון שלהם, את ה-distributions שלהם ואת ה-K-1s שלהם בזמן. יש את ה-broker-dealers ואת ה-RIAs שמביאים לקוחות, ואת ה-custodians — Schwab, Fidelity, Pershing — שאצלם אותם לקוחות מחזיקים את החשבונות שלהם. יש את ה-transfer agent שמתחזק את מרשם בעלי המניות הרשמי. יש את ה-fund accountant שמחשב את ה-NAV על פני נכסי הקרן. יש את מכין המס שמרכיב את ה-K-1s. ומתחת לכל ערוץ ה-RIA יושב DTCC, תשתית ה-settlement שרוב מנהלי ההון דורשים לפני שיקצו ולו דולר אחד לקרן שלכם.

כל אחד מהגורמים הללו זקוק לאותם נתוני בסיס — מי השקיע, כמה, באילו נכסים, באילו תנאים ומה שולם לו. וברוב הפעילות של קרנות נדל"ן, כל אחד מהם מחזיק עותק שונה במקצת שלהם, בפורמט שונה במקצת, מעודכן בלוח זמנים שונה במקצת. זה הבלגן של ניהול הקרן. זה לא שגורם כלשהו עושה עבודה גרועה. זה שהנתונים צריכים לעבור התאמה (reconciliation) בין כולם, ידנית, בכל פעם שעסקה נסגרת, נכס ממוחזר במימון מחדש או שיוצא distribution.

פוסט זה עוסק במקור הבלגן הזה דווקא בקרן נדל"ן, במה שהוא עולה ל-sponsor, ובמה שכרוך בעשיית סדר על ידי חיבור הנתונים פעם אחת במקום התאמתם לנצח.

הבלגן נמצא בנקודות ההעברה, לא בעבודה עצמה

כל גורם בפעילות הקרן עושה עבודה מוכשרת בתוך המערכת שלו. ה-transfer agent מנהל מרשם בעלי מניות נקי. ה-fund accountant מפיק NAV מדויק. מכין המס מגיש K-1s תקינים. הבעיה אינה העבודה; היא המרווח שבין חלקי העבודה.

מתקבל subscription בקרן ה-multifamily החדשה. ה-CRM של ה-sponsor רושם את ההתחייבות (commitment). את ההתחייבות הזו יש להקליד מחדש כדי שה-transfer agent יעבד את ה-subscription ויריץ AML/KYC. לאחר מכן המרשם של ה-transfer agent חייב להזין את ה-fund accountant כך שחשבון ההון של ה-LP יתאזן מול ביצועי הקרן ברמת הנכס. המספרים של ה-fund accountant חייבים להגיע למכין המס בסוף השנה, כולל הפחת ופריטי ה-pass-through שנדל"ן מייצר. ואם מי מהמשקיעים הללו הגיע דרך RIA, הפוזיציה חייבת לזרום דרך DTCC כך שתופיע בדוח של ה-custodian. כל חץ בשרשרת הזו הוא נקודת העברה, וכמעט כל נקודת העברה היא גיליון אלקטרוני שנשלח במייל בין שני גורמים שכל אחד מתחזק את הרשומות שלו.

הבלגן מצטבר כי הנתונים לעולם אינם שגויים במקום אחד — הם שגויים בהבדלים שבין המקומות. ה-sponsor מציג commitment שה-TA עדיין לא עיבד. ה-NAV של ה-fund accountant משקף distribution שפורטל המשקיעים עדיין לא פרסם. ה-K-1 נוחת במרץ ובנוי על ספרים ששוחזרו מאפס בפברואר, מפני שאיש לא שמר על החשבונאות מצד המשקיע מעודכנת בזמן שהצוות היה עסוק בסגירת עסקאות. אף אחת מהן אינה שגיאה קטסטרופלית. יחד הן מס קבוע ונמוך-עוצמה על הפעילות.

כמה באמת עולה הניתוק

העלות מופיעה בארבעה מקומות, ו-sponsors בתחום הנדל"ן מרגישים את כל הארבעה.

זמן. מישהו בצוות מבלה את שבועו כשכבת אינטגרציה אנושית — מייצא ממערכת אחת, מעצב מחדש, שולח במייל לגורם הבא, מטפל בתשובה שאומרת שהמספרים לא מתאזנים, ורודף אחר השאלה איזו גרסה נכונה. עבודה זו גדלה באופן לינארי עם מספר המשקיעים ומספר הנכסים, וזו בדיוק הדרך הלא נכונה שבה עבודה אמורה להתרחב כשמוסיפים עסקאות.

שגיאות. כל הקלדה מחדש היא הזדמנות לשבש מספר, לפספס העברה, או לשלם distribution לפי אחוז בעלות לא מעודכן לאחר שנכס נמכר. בשרשרת עם חמישה או שישה גורמים, השגיאה לא חייבת להיות באשמת מישהו כדי שעדיין תהיה הבעיה של ה-sponsor.

אמון המשקיעים. ה-LP אינו רואה את ה-back office. הוא רואה דוח חשבון הון שאינו מתיישב עם הודעת ה-distribution האחרונה שלו, K-1 שמגיע באיחור לקראת מועד ההגשה שלו, או פוזיציה בקרן שמעולם לא הופיעה בדוח ה-Schwab שלו מפני שה-feed ל-DTCC נבנה על קובץ ידני. בעיני המשקיע, כשל בהעברת נתונים נראה כמו sponsor שאינו שולט בקרן שלו.

מהירות בקצוות. כש-RIA רוצה להכניס לקוחות לקרן, או כש-LP מוסדי דורש ניהול קרן צד-שלישי לצורכי governance, ה-sponsor שאינו יכול להפיק נתונים נקיים ומחוברים במהירות מפסיד את ההקצאה. הבלגן לא רק מאט אתכם פנימית — הוא מגביל ממי תוכלו לגייס, בדיוק כש-sponsors בנדל"ן עובדים קשה מתמיד כדי למלא המחאות הון גדולות יותר.

לעשות סדר משמעו לחבר את הנתונים פעם אחת

התיקון אינו גיליון אלקטרוני טוב יותר או קצב מיילים ממושמע יותר. הוא מבני: הנתונים צריכים לחיות במקום אחד, מאורגנים פעם אחת, וכל גורם צריך לשאוב מאותו מקור עצמו במקום לתחזק עותק פרטי.

זה ההבדל בין מודל ניהול הקרן המסורתי לבין מודל משולב. המודל המסורתי הוא מעבד back-office: אתם שולחים ל-fund administrator נתונים מהמערכות השונות שלכם, הוא מעבד אותם במערכות שלו, ואתם עדיין מפעילים פורטל משקיעים נפרד, תהליך תשלומים נפרד, ו-waterfalls שחיים באיזשהו גיליון אלקטרוני. התוצר של ה-administrator טוב רק כמו הקלטים המפוצלים שהזנתם לו, והמשקיעים שלכם עדיין רואים טלאי של ספקים.

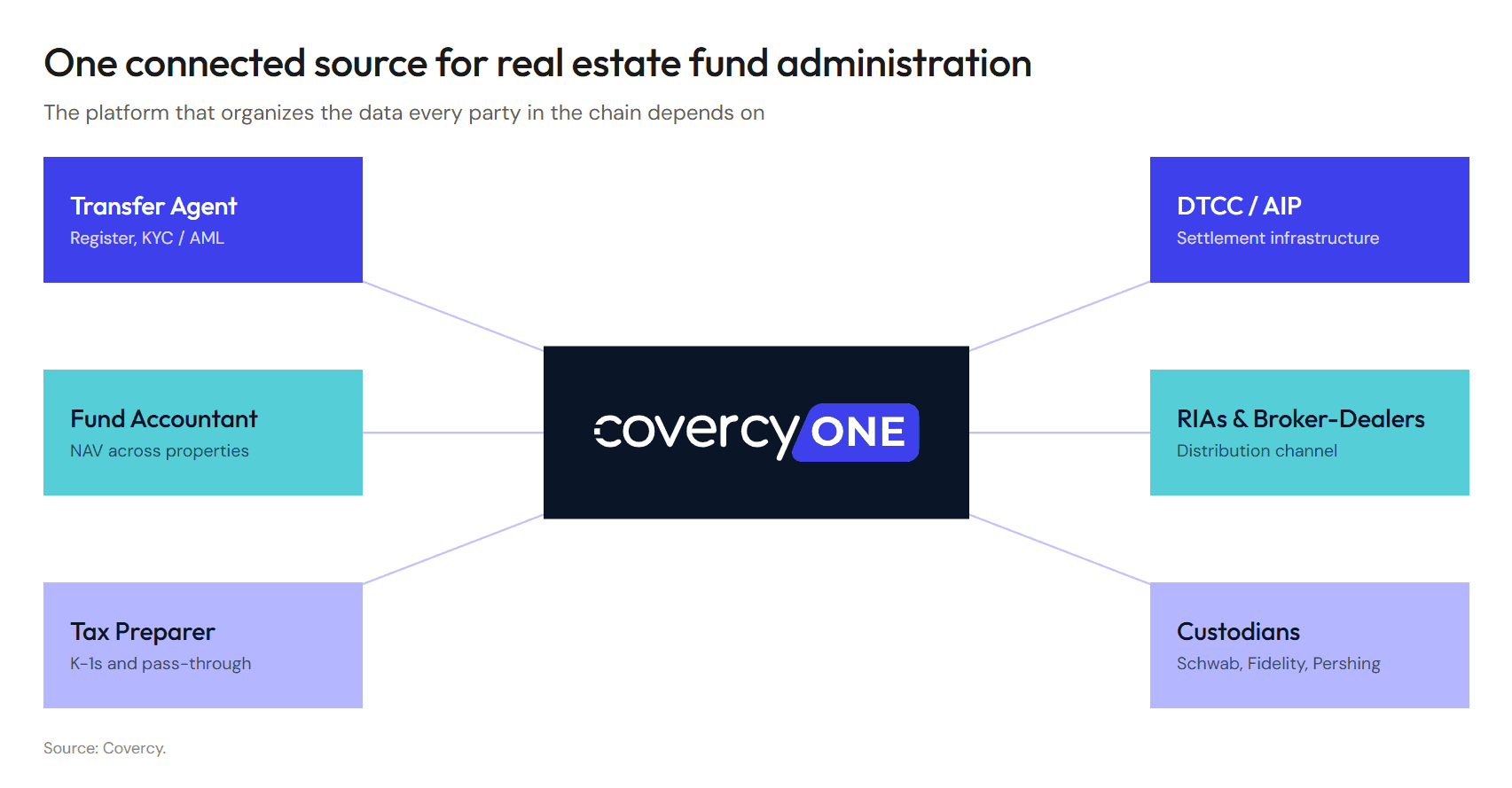

חיבור הנתונים פעם אחת הופך את סדר הפעולות. אתם מארגנים תחילה את רשומות המשקיעים, את ה-cap table, את תנאי העסקה ואת היסטוריית העסקאות — בפלטפורמה שעליה ה-sponsor בפועל מנהל את הקרן — ואז שירותי הניהול מתחברים אל אותו בסיס מאורגן. המרשם של ה-transfer agent, ה-NAV של ה-fund accountant, נתוני ה-K-1 של מכין המס וה-feed ל-DTCC כולם שואבים מאותו מקור אמת במקום משישה עותקים מותאמים שלו.

כיצד Covercy One מחבר את השרשרת

Covercy One היא פלטפורמת ניהול ההשקעות שנבנתה עבור GPs בתחום הנדל"ן המסחרי, והיא בנויה על בדיוק ההנחה הזו: ניהול השקעות תחילה, ניהול קרן משולב. ה-sponsor מנהל גיוס הון, את פורטל המשקיעים, capital calls, distributions ובנקאות בפלטפורמה אחת — כך שעד שיש צורך בשירותי ניהול הקרן, הנתונים שהם דורשים כבר נקיים ומובנים.

מאותו בסיס, שכבת הניהול מחברת כל גורם בשרשרת:

ה-transfer agent — הניתן דרך שיתוף הפעולה של Covercy עם NAV Fund Services, administrator גלובלי מהמדורגים בראש עם ניסיון של 30+ שנים ומעל 350 מיליארד דולר תחת ניהול — מטפל ב-subscriptions, ב-redemptions, ב-AML/KYC ובמרשם בעלי המניות הרשמי, ומסתנכרן ישירות אל ה-cap table של Covercy One. ה-sponsor אינו מקליד מחדש commitments למערכת TA נפרדת; המרשם והפלטפורמה הם אותה רשומה.

חשבונאות קרן ו-NAV בנויים על היסטוריית העסקאות המאורגנת של Covercy One ולא על קבצים שמורכבים בסוף הרבעון. מכיוון שחישובי ה-waterfall ותשלומי ה-distribution כבר התרחשו בפלטפורמה — על פני נכסי הקרן ותנאי העסקה הספציפיים שלהם — ה-accountant מקבל תוצאות, ולא חומר גלם לפענוח.

קישוריות DTCC / AIP מעניקה ל-sponsor את הצינור הסטנדרטי שבו broker-dealers, RIAs ו-custodians משתמשים עבור השקעות אלטרנטיביות. פוזיציות זורמות מהקרן דרך NAV ו-DTCC אל דוחות Schwab, Fidelity ו-Pershing באופן אוטומטי — feeds אלקטרוניים נקיים במקום גיליונות אלקטרוניים ידניים — ו-feeds אלה מסונכרנים לאותן רשומות משקיעים של Covercy One שמהן שואב כל השאר.

K-1s ותמיכת מס נהנים מספרים שנשארו מעודכנים לאורך כל השנה. K-1s של נדל"ן אינם פשוטים — פחת, פריטי pass-through והקצאות ברמת הנכס הופכים אותם לחלק מההגשות המורכבות יותר שמקבל LP. מכיוון שהחשבונאות מצד המשקיע מעולם לא התיישנה, מכין המס אינו משחזר אותה בפברואר, וה-K-1s מגיעים למשקיעים מהר יותר, נמסרים ישירות דרך הפורטל שבו הם כבר משתמשים.

המשקיעים רואים חוויה מקצועית אחת: חשבונות הון בזמן אמת, היסטוריית עסקאות מלאה, המסמכים הקשורים לכל נכס, ו-K-1s בפורטל משקיעים אחד — לא תצוגה מאוחה שהורכבה מתוצרים של כמה ספקים.

הנקודה אינה שאיזה מהשירותים הללו חדש. transfer agents, fund accountants ו-DTCC קיימים כבר עשורים. הנקודה היא שכאשר כולם קוראים ממקור מאורגן אחד במקום לסחור בעותקים מותאמים, נקודות ההעברה שיוצרות את הבלגן פשוט חדלות להתקיים.

מה משתנה עבור כל גורם

כשהנתונים מחוברים, כל גורם בשרשרת עושה פחות התאמות ויותר מהעבודה האמיתית שלו. ה-sponsor מפסיק להיות שכבת האינטגרציה ומקבל בחזרה את הזמן לעסקאות. ה-transfer agent עובד ממרשם שכבר מסונכרן. ה-fund accountant בונה NAV על קלטים נקיים. מכין המס — או רואה החשבון של ה-sponsor עצמו — עובד מספרים שמתוחזקים כל השנה ולא נבנים מחדש בסוף השנה. ה-RIAs וה-custodians רואים פוזיציות בדוחות שלהם בלי שאיש שולח קובץ במייל. וה-LP, בסופו של כל זה, רואה קרן שנראית מאורגנת בדיוק כפי שהיא באמת.

האחרון הוא הרווח השקט. ניקיון תפעולי הוא בלתי נראה כשהוא עובד וצורם כשהוא לא. ה-sponsor שחיבר את הנתונים לא רק חוסך שעות — הוא מציג, למשקיעים ולערוץ ניהול ההון, את סוג הפעילות המסודרת והמהוקצעת שזוכה בהקצאה הבאה.

השורה התחתונה

הבלגן בניהול הקרן הוא בעיית נתונים בתחפושת של בעיית תפעול. הגורמים אינם הבעיה והעבודה שכל אחד מהם עושה אינה הבעיה — ההתאמה ביניהם היא. כל עוד ה-sponsor, ה-transfer agent, ה-fund accountant, מכין המס, ה-broker-dealers ו-DTCC מתחזקים כל אחד עותק משלו של האמת, מישהו צריך לבלות את חייו בלגרום לעותקים האלה להסכים.

חברו את הנתונים פעם אחת, במקור, וכל השרשרת נעשית פשוטה יותר בו-זמנית. זה המודל ש-Covercy One בנויה עליו עבור קרנות נדל"ן: לארגן תחילה את ניהול ההשקעות, ואז לחבר ניהול קרן מקצועי לבסיס שכבר נקי.