أحصِ الأطراف المشاركة في إدارة صندوق عقاري واحد. هناك الـ GP — الراعي — الذي يملك علاقات المستثمرين وشروط الصفقة. وهناك الـ LPs الذين يريدون كشوف حساباتهم الرأسمالية وتوزيعاتهم ونماذج K-1 الخاصة بهم في الوقت المحدد. وهناك تجار الوساطة وشركات الاستشارات الاستثمارية المسجَّلة (RIAs) الذين يجلبون العملاء، وأمناء الحفظ — Schwab وFidelity وPershing — الذين يحتفظ هؤلاء العملاء بحساباتهم لديهم. وهناك وكيل النقل الذي يحافظ على سجل المساهمين الرسمي. وهناك محاسب الصندوق الذي يحسب الـ NAV عبر عقارات الصندوق. وهناك معدّ الإقرارات الضريبية الذي يجمّع نماذج K-1. وأسفل قناة الـ RIA بأكملها، هناك DTCC، البنية التحتية للتسوية التي يشترطها معظم مديري الثروات قبل أن يخصصوا أي دولار لصندوقك.

كل طرف من هؤلاء الأطراف يحتاج إلى البيانات الأساسية ذاتها — من استثمر، وكم، وفي أي أصول، وبأي شروط، وما الذي حصل عليه. وفي معظم عمليات صناديق العقارات، يحتفظ كل منهم بنسخة مختلفة قليلاً منها، بصيغة مختلفة قليلاً، تُحدَّث وفق جدول زمني مختلف قليلاً. تلك هي فوضى إدارة الصناديق. والمسألة ليست أن أي طرف بمفرده يؤدي عملاً سيئاً، بل أن البيانات يجب أن تُسوّى عبر جميع هذه الأطراف، يدوياً، في كل مرة تُغلق فيها صفقة أو يُعاد فيها تمويل عقار أو تخرج فيها توزيعات.

يتناول هذا المقال مصدر تلك الفوضى في صندوق عقاري على وجه التحديد، وما تكلّفه على الراعي، وكيف يبدو تنظيمها من خلال ربط البيانات مرة واحدة بدلاً من تسويتها إلى الأبد.

الفوضى في نقاط التسليم، لا في العمل ذاته

يؤدي كل طرف في تشغيل الصندوق عملاً متقناً داخل نظامه الخاص. فوكيل النقل يدير سجل مساهمين نظيفاً. ومحاسب الصندوق يُنتج NAV دقيقاً. ومعدّ الإقرارات الضريبية يقدّم نماذج K-1 صحيحة. المشكلة ليست في العمل، بل في المسافة بين الأعمال.

يصل اكتتاب جديد إلى صندوق المساكن متعددة الوحدات. يسجّل نظام إدارة علاقات العملاء (CRM) لدى الراعي الالتزام. وينبغي إعادة إدخال ذلك الالتزام يدوياً لدى وكيل النقل ليتمكن من معالجة الاكتتاب وإجراء فحوصات AML/KYC. ثم يجب أن يغذّي سجل وكيل النقل محاسبَ الصندوق حتى يتطابق الحساب الرأسمالي للـ LP مع أداء الصندوق على مستوى العقار. ويجب أن تصل أرقام محاسب الصندوق إلى معدّ الإقرارات الضريبية في نهاية العام، مكتملةً ببنود الإهلاك والبنود المارّة (pass-through) التي تولّدها العقارات. وإذا جاء أيٌّ من هؤلاء المستثمرين عبر RIA، فيجب أن يتدفق المركز عبر DTCC حتى يظهر في كشف أمين الحفظ. كل سهم في تلك السلسلة هو نقطة تسليم، وكل نقطة تسليم تقريباً هي جدول بيانات يُرسَل بالبريد الإلكتروني بين طرفين يحتفظ كلٌّ منهما بسجلاته الخاصة.

تتراكم الفوضى لأن البيانات ليست خاطئة في مكان واحد أبداً — بل هي خاطئة في الفروق بين الأماكن. يُظهر الراعي التزاماً لم يعالجه وكيل النقل بعد. ويعكس NAV لدى محاسب الصندوق توزيعاً لم تنشره بوابة المستثمرين بعد. ويصل نموذج K-1 في مارس مبنياً على دفاتر أُعيد بناؤها من الصفر في فبراير لأن أحداً لم يبقِ المحاسبة من جانب المستثمر مواكبة بينما كان الفريق منشغلاً بإغلاق الصفقات. لا يُعَدّ أيٌّ من هذه خطأً كارثياً. لكنها مجتمعةً تشكّل ضريبة دائمة منخفضة الحدة على التشغيل.

ما الذي يكلّفه الانفصال فعلياً

تظهر التكلفة في أربعة مواضع، ويشعر رعاة العقارات بها جميعاً.

الوقت. يقضي أحد أفراد الفريق أسبوعه بصفته طبقة تكامل بشرية — يُصدّر من نظام، ويعيد التنسيق، ويرسله بالبريد الإلكتروني إلى الطرف التالي، ويتعامل مع الرد القائل بأن الأرقام لا تتطابق، ويتعقّب أي نسخة هي الصحيحة. يتوسّع ذلك العمل خطياً مع عدد المستثمرين وعدد الأصول، وهي الطريقة الخاطئة تماماً لتوسّع العمل عندما تضيف صفقات.

الأخطاء. كل عملية إعادة إدخال يدوي هي فرصة لقلب رقم، أو إغفال تحويل، أو دفع توزيع بناءً على نسبة ملكية قديمة بعد بيع عقار. في سلسلة تضم خمسة أو ستة أطراف، لا يلزم أن يكون الخطأ خطأ أحد بعينه ليظل مع ذلك مشكلة الراعي.

ثقة المستثمرين. لا يرى الـ LP المكتب الخلفي. إنه يرى كشف حساب رأسمالي يتعارض مع آخر إشعار توزيع تلقّاه، أو نموذج K-1 يصل متأخراً قبيل موعد تقديمه الضريبي الخاص، أو مركزاً في الصندوق لم يظهر قط في كشف حسابه لدى Schwab لأن تغذية DTCC بُنيت على ملف يدوي. بالنسبة إلى المستثمر، يبدو فشل تسليم البيانات وكأنه راعٍ غير مُلِمّ بصندوقه.

السرعة عند الأطراف. عندما يرغب أحد الـ RIAs في إدخال عملاء إلى الصندوق، أو عندما يشترط أحد الـ LPs المؤسسيين إدارة من طرف ثالث لأغراض الحوكمة، فإن الراعي الذي لا يستطيع تقديم بيانات نظيفة ومترابطة بسرعة يخسر التخصيص. لا تبطئك الفوضى داخلياً فحسب، بل تضع سقفاً لمن يمكنك جمع الأموال منهم، في الوقت الذي يعمل فيه رعاة العقارات بجهد أكبر من أي وقت مضى لملء شيكات حقوق ملكية أكبر.

التنظيم يعني ربط البيانات مرة واحدة

الحل ليس جدول بيانات أفضل أو وتيرة بريد إلكتروني أكثر انضباطاً. إنه حل هيكلي: ينبغي أن تعيش البيانات في مكان واحد، مُنظَّمة مرة واحدة، وأن يستمد كل طرف منها من المصدر ذاته بدلاً من الاحتفاظ بنسخة خاصة.

هذا هو الفرق بين نموذج إدارة الصناديق التقليدي والنموذج المتكامل. النموذج التقليدي هو معالج للمكتب الخلفي: ترسل إلى مدير الصندوق بياناتٍ من أنظمتك المتنوعة، فيعالجها في أنظمته، وتظل أنت تشغّل بوابة مستثمرين منفصلة، وعملية مدفوعات منفصلة، وشلالات توزيع (waterfalls) تعيش في جدول بيانات ما. ولا تكون مخرجات المدير أفضل من المدخلات المجزّأة التي زوّدته بها، ويظل مستثمروك يرون مزيجاً متفرّقاً من المورّدين.

ربط البيانات مرة واحدة يقلب ترتيب العمليات. تنظّم سجلات المستثمرين وجدول الملكية (cap table) وشروط الصفقة وسجل المعاملات أولاً — داخل المنصة التي يدير الراعي الصندوق عليها فعلياً — ثم تتصل خدمات الإدارة بذلك الأساس المنظَّم. فسجل وكيل النقل، وNAV محاسب الصندوق، وبيانات K-1 لمعدّ الإقرارات الضريبية، وتغذية DTCC، تستمد جميعها من مصدر الحقيقة ذاته بدلاً من ست نسخ مُسوّاة منه.

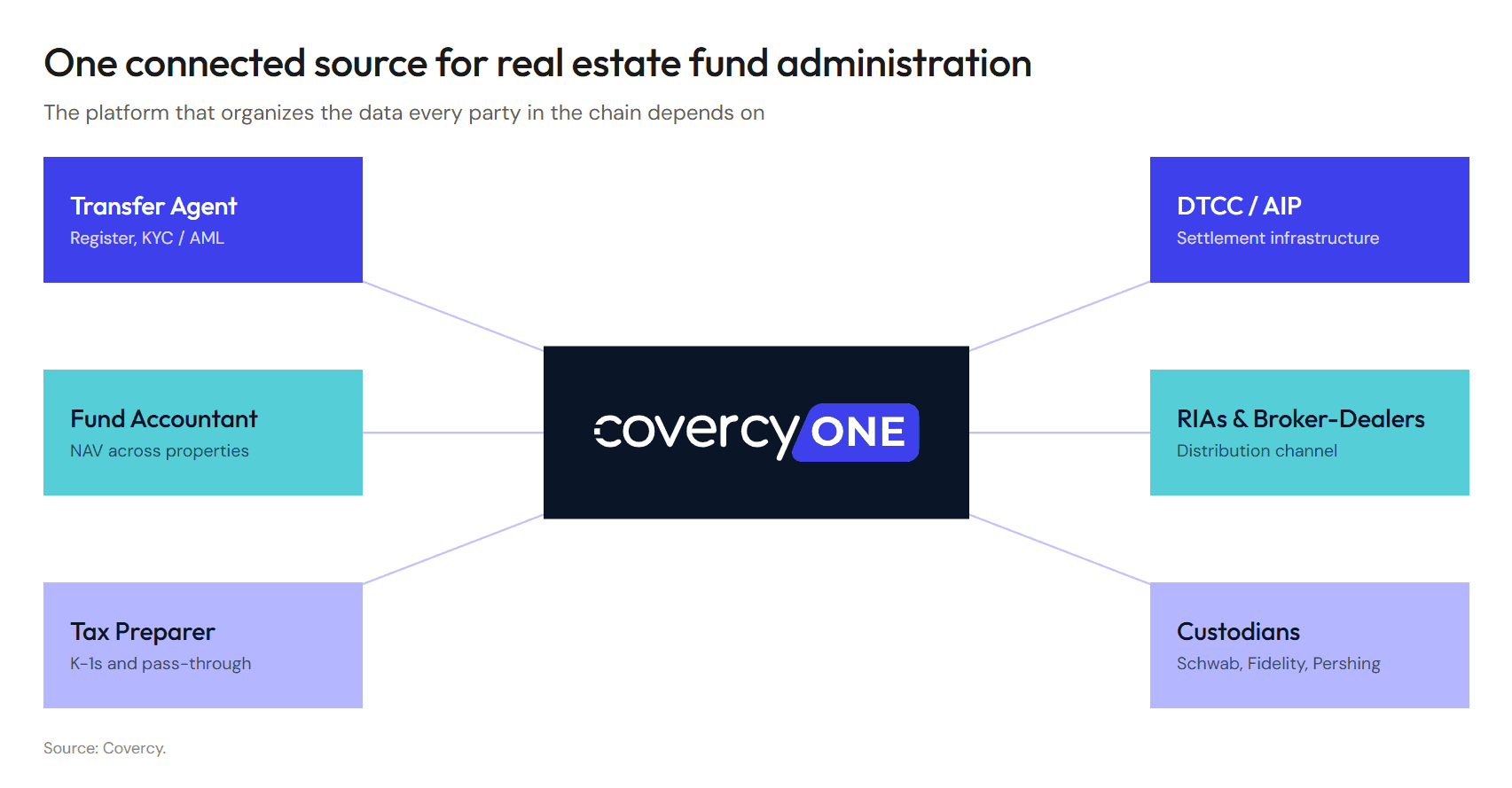

كيف يربط Covercy One السلسلة

Covercy One هي منصة إدارة الاستثمار المبنية لـ GPs العقارات التجارية، وهي مبنية على هذا المبدأ تحديداً: إدارة الاستثمار أولاً، ثم إدارة الصندوق متكاملة. يدير الراعي جمع الأموال وبوابة المستثمرين ونداءات رأس المال (capital calls) والتوزيعات والخدمات المصرفية على منصة واحدة — بحيث تكون البيانات التي تحتاجها خدمات إدارة الصندوق نظيفة ومنظَّمة بالفعل عندما يحين وقت الحاجة إليها.

انطلاقاً من ذلك الأساس، تربط الطبقة الإدارية كل طرف في السلسلة:

وكيل النقل — المُقدَّم عبر شراكة Covercy مع NAV Fund Services، وهو مدير عالمي مصنَّف ضمن المراتب الأولى يتمتع بخبرة تتجاوز 30 عاماً وأصول تحت الإدارة تزيد على 350 مليار دولار — يتولّى الاكتتابات والاستردادات وفحوصات AML/KYC وسجل المساهمين الرسمي، ويتزامن مباشرةً مع جدول الملكية في Covercy One. فالراعي لا يعيد إدخال الالتزامات في نظام وكيل نقل منفصل؛ بل السجل والمنصة هما السجل ذاته.

محاسبة الصندوق وحساب NAV مبنيان على سجل المعاملات المنظَّم في Covercy One بدلاً من ملفات تُجمَّع في نهاية الربع. ولأن حسابات شلال التوزيع ومدفوعات التوزيعات قد جرت بالفعل داخل المنصة — عبر عقارات الصندوق وشروط صفقاتها المحددة — فإن المحاسب يتلقى نتائج، لا مواد خاماً ليفسّرها.

الاتصال عبر DTCC / AIP يمنح الراعي القناة المعيارية التي يستخدمها تجار الوساطة والـ RIAs وأمناء الحفظ للاستثمارات البديلة. تتدفق المراكز من الصندوق عبر NAV وDTCC إلى كشوف Schwab وFidelity وPershing تلقائياً — تغذيات إلكترونية نظيفة بدلاً من جداول بيانات يدوية — وتتزامن تلك التغذيات مع سجلات المستثمرين ذاتها في Covercy One التي يستمد منها كل شيء آخر.

نماذج K-1 والدعم الضريبي تستفيد من دفاتر ظلّت مواكبة طوال العام. نماذج K-1 العقارية ليست بسيطة — فالإهلاك والبنود المارّة (pass-through) والتخصيصات على مستوى العقار تجعلها من بين أكثر الإقرارات التي يتلقاها الـ LP تعقيداً. ولأن المحاسبة من جانب المستثمر لم تتقادم قط، فإن معدّ الإقرارات الضريبية لا يعيد بناءها في فبراير، وتصل نماذج K-1 إلى المستثمرين أسرع، مُسلَّمةً مباشرةً عبر البوابة التي يستخدمونها بالفعل.

المستثمرون يرون تجربة احترافية واحدة: حسابات رأسمالية آنية، وسجل معاملات كامل، والمستندات المرتبطة بكل عقار، ونماذج K-1 في بوابة مستثمرين واحدة — لا عرضاً مُرقَّعاً مجمَّعاً من مخرجات عدة مورّدين.

ليست النقطة أن أياً من هذه الخدمات جديد. فوكلاء النقل ومحاسبو الصناديق وDTCC موجودون منذ عقود. النقطة هي أنه عندما تقرأ جميعها من مصدر منظَّم واحد بدلاً من تبادل نسخ مُسوّاة، فإن نقاط التسليم التي تخلق الفوضى تتوقف عن الوجود ببساطة.

ما الذي يتغيّر لكل طرف

عندما تكون البيانات مترابطة، يقوم كل طرف في السلسلة بتسوية أقل وبعمله الفعلي أكثر. يتوقف الراعي عن كونه طبقة التكامل ويستعيد الوقت للصفقات. ويعمل وكيل النقل من سجل متزامن أصلاً. ويبني محاسب الصندوق NAV على مدخلات نظيفة. ويعمل معدّ الإقرارات الضريبية — أو المحاسب القانوني (CPA) الخاص بالراعي — من دفاتر تُحفظ على مدار العام بدلاً من إعادة بنائها في نهاية العام. ويرى الـ RIAs وأمناء الحفظ المراكز في كشوفهم الخاصة دون أن يرسل أحد ملفاً بالبريد الإلكتروني. وفي نهاية كل ذلك، يرى الـ LP صندوقاً يبدو منظَّماً بقدر ما هو عليه فعلاً.

هذه الأخيرة هي المكافأة الهادئة. فالنظافة التشغيلية غير مرئية عندما تعمل، وصارخة عندما لا تعمل. الراعي الذي ربط البيانات لا يوفّر ساعات فحسب — بل يقدّم، للمستثمرين ولقناة إدارة الثروات، نوع التشغيل المُحكَم الذي يفوز بالتخصيص التالي.

الخلاصة

فوضى إدارة الصناديق مشكلة بيانات ترتدي زيّ التشغيل. الأطراف ليست المشكلة، والعمل الذي يؤديه كلٌّ منها ليس المشكلة — بل التسوية بينها هي المشكلة. وما دام الراعي ووكيل النقل ومحاسب الصندوق ومعدّ الإقرارات الضريبية وتجار الوساطة وDTCC يحتفظ كلٌّ منهم بنسخته الخاصة من الحقيقة، فلا بد لشخص ما أن يقضي حياته في جعل تلك النسخ متطابقة.

اربط البيانات مرة واحدة، عند المصدر، فتصبح السلسلة بأكملها أبسط في الوقت ذاته. هذا هو النموذج الذي بُنيت عليه Covercy One لصناديق العقارات: نظّم إدارة الاستثمار أولاً، ثم اربط إدارة الصناديق الاحترافية بأساس نظيف بالفعل.