Zählen Sie einmal die Parteien, die an der Administration eines einzigen Immobilienfonds beteiligt sind. Da ist der GP — der Sponsor —, der die Investorenbeziehungen und die Deal-Konditionen verantwortet. Da sind die LPs, die ihre Kapitalkontoauszüge, ihre Ausschüttungen und ihre K-1s pünktlich erhalten möchten. Da sind die Broker-Dealer und RIAs, die Mandanten gewinnen, und die Verwahrstellen — Schwab, Fidelity, Pershing —, bei denen diese Mandanten ihre Depots führen. Da ist der Transfer Agent, der das offizielle Anlegerregister pflegt. Da ist der Fondsbuchhalter, der den NAV über die Immobilien des Fonds hinweg berechnet. Da ist der Steuerberater, der die K-1s erstellt. Und unter dem gesamten RIA-Kanal liegt DTCC, die Abwicklungsinfrastruktur, die die meisten Vermögensverwalter voraussetzen, bevor sie einen einzigen Dollar in Ihren Fonds allokieren.

Jede einzelne dieser Parteien benötigt dieselben zugrunde liegenden Daten — wer investiert hat, wie viel, in welche Vermögenswerte, zu welchen Konditionen und was bereits ausgezahlt wurde. Und in den meisten Immobilienfondsbetrieben hält jede von ihnen eine leicht abweichende Kopie davon vor, in einem leicht abweichenden Format, aktualisiert nach einem leicht abweichenden Zeitplan. Das ist das Chaos der Fondsadministration. Es liegt nicht daran, dass eine einzelne Partei schlechte Arbeit leistet. Es liegt daran, dass die Daten über alle hinweg abgeglichen werden müssen, von Hand, jedes Mal, wenn ein Deal abgeschlossen wird, eine Immobilie refinanziert wird oder eine Ausschüttung erfolgt.

In diesem Beitrag geht es darum, woher dieses Chaos speziell in einem Immobilienfonds kommt, was es den Sponsor kostet und wie es aussieht, wenn man Ordnung schafft, indem man die Daten einmal verknüpft, statt sie endlos abzugleichen.

Das Chaos liegt in den Übergaben, nicht in der Arbeit

Jede Partei im Betrieb eines Fonds leistet kompetente Arbeit innerhalb ihres eigenen Systems. Der Transfer Agent führt ein sauberes Anlegerregister. Der Fondsbuchhalter ermittelt einen korrekten NAV. Der Steuerberater reicht korrekte K-1s ein. Das Problem ist nicht die Arbeit; es ist der Raum zwischen den Arbeitsschritten.

Eine Zeichnung geht für den neuen Multifamily-Fonds ein. Das CRM des Sponsors erfasst die Kapitalzusage. Diese Kapitalzusage muss erneut erfasst werden, damit der Transfer Agent die Zeichnung verarbeiten und AML/KYC durchführen kann. Das Register des Transfer Agent muss anschließend in den Fondsbuchhalter einfließen, damit das Kapitalkonto des LP gegen die immobilienbezogene Wertentwicklung des Fonds abgestimmt werden kann. Die Zahlen des Fondsbuchhalters müssen zum Jahresende beim Steuerberater ankommen, vollständig mit den Abschreibungen und Pass-through-Positionen, die Immobilien generieren. Und wenn einer dieser Investoren über einen RIA kam, muss die Position über DTCC fließen, damit sie auf dem Auszug der Verwahrstelle erscheint. Jeder Pfeil in dieser Kette ist eine Übergabe, und nahezu jede Übergabe ist eine Tabelle, die per E-Mail zwischen zwei Parteien verschickt wird, die jeweils ihre eigenen Aufzeichnungen führen.

Das Chaos verstärkt sich, weil die Daten an keiner einzelnen Stelle falsch sind — sie sind in den Unterschieden zwischen den Stellen falsch. Der Sponsor weist eine Kapitalzusage aus, die der TA noch nicht verarbeitet hat. Der NAV des Fondsbuchhalters spiegelt eine Ausschüttung wider, die das Investorenportal noch nicht veröffentlicht hat. Die K-1 trifft im März ein, aufgebaut auf Büchern, die im Februar von Grund auf rekonstruiert wurden, weil niemand die investorenseitige Buchhaltung aktuell hielt, während das Team mit dem Abschluss von Deals beschäftigt war. Keiner dieser Punkte ist ein katastrophaler Fehler. Zusammen sind sie eine dauerhafte, schleichende Belastung für den Betrieb.

Was die Entkopplung tatsächlich kostet

Die Kosten zeigen sich an vier Stellen, und Immobiliensponsoren spüren alle vier.

Zeit. Jemand im Team verbringt seine Woche als menschliche Integrationsschicht — exportiert aus einem System, formatiert um, schickt es per E-Mail an die nächste Partei, bearbeitet die Rückmeldung, dass die Zahlen nicht stimmen, und jagt der Frage hinterher, welche Version die richtige ist. Diese Arbeit skaliert linear mit der Anzahl der Investoren und Vermögenswerte — genau die falsche Art, wie Arbeit skalieren sollte, wenn Sie Deals hinzufügen.

Fehler. Jede erneute Erfassung ist eine Gelegenheit, eine Zahl zu vertauschen, eine Übertragung zu übersehen oder eine Ausschüttung auf Basis eines veralteten Eigentumsanteils auszuzahlen, nachdem eine Immobilie verkauft wurde. In einer Kette mit fünf oder sechs Parteien muss der Fehler nicht die Schuld eines Einzelnen sein, um trotzdem das Problem des Sponsors zu sein.

Investorenvertrauen. Der LP sieht das Back Office nicht. Er sieht einen Kapitalkontoauszug, der seiner letzten Ausschüttungsmitteilung widerspricht, eine K-1, die kurz vor seiner eigenen Abgabefrist verspätet eintrifft, oder eine Fondsposition, die nie auf seinem Schwab-Auszug auftauchte, weil der DTCC-Feed auf einer manuellen Datei beruhte. Für den Investor sieht ein Fehler bei der Datenübergabe wie ein Sponsor aus, der seinen Fonds nicht im Griff hat.

Geschwindigkeit an den Rändern. Wenn ein RIA Mandanten in den Fonds bringen möchte oder ein institutioneller LP eine Drittadministration zur Governance verlangt, verliert der Sponsor, der keine sauberen, verknüpften Daten zügig liefern kann, die Allokation. Das Chaos bremst Sie nicht nur intern aus — es begrenzt auch, von wem Sie Kapital einwerben können, genau dann, wenn Immobiliensponsoren härter denn je daran arbeiten, größere Eigenkapitaltranchen zu füllen.

Ordnung schaffen bedeutet, die Daten einmal zu verknüpfen

Die Lösung ist keine bessere Tabelle und kein disziplinierterer E-Mail-Rhythmus. Sie ist struktureller Natur: Die Daten sollten an einem Ort liegen, einmal organisiert, und jede Partei sollte aus derselben Quelle schöpfen, statt eine eigene Kopie zu pflegen.

Das ist der Unterschied zwischen dem traditionellen Modell der Fondsadministration und einem integrierten Modell. Das traditionelle Modell ist ein Back-Office-Dienstleister: Sie senden einem Fondsadministrator Daten aus Ihren verschiedenen Systemen, er verarbeitet sie in seinen, und Sie betreiben weiterhin ein separates Investorenportal, einen separaten Zahlungsprozess und Wasserfälle, die irgendwo in einer Tabelle leben. Das Ergebnis des Administrators ist nur so gut wie die fragmentierten Eingaben, die Sie ihm geliefert haben, und Ihre Investoren sehen weiterhin einen Flickenteppich von Anbietern.

Das einmalige Verknüpfen der Daten kehrt die Reihenfolge der Abläufe um. Sie organisieren zuerst die Investorendaten, das Cap Table, die Deal-Konditionen und die Transaktionshistorie — in der Plattform, auf der der Sponsor den Fonds tatsächlich betreibt — und dann docken die administrativen Dienstleistungen an dieser organisierten Grundlage an. Das Register des Transfer Agent, der NAV des Fondsbuchhalters, die K-1-Daten des Steuerberaters und der DTCC-Feed schöpfen alle aus derselben Single Source of Truth statt aus sechs abgeglichenen Kopien davon.

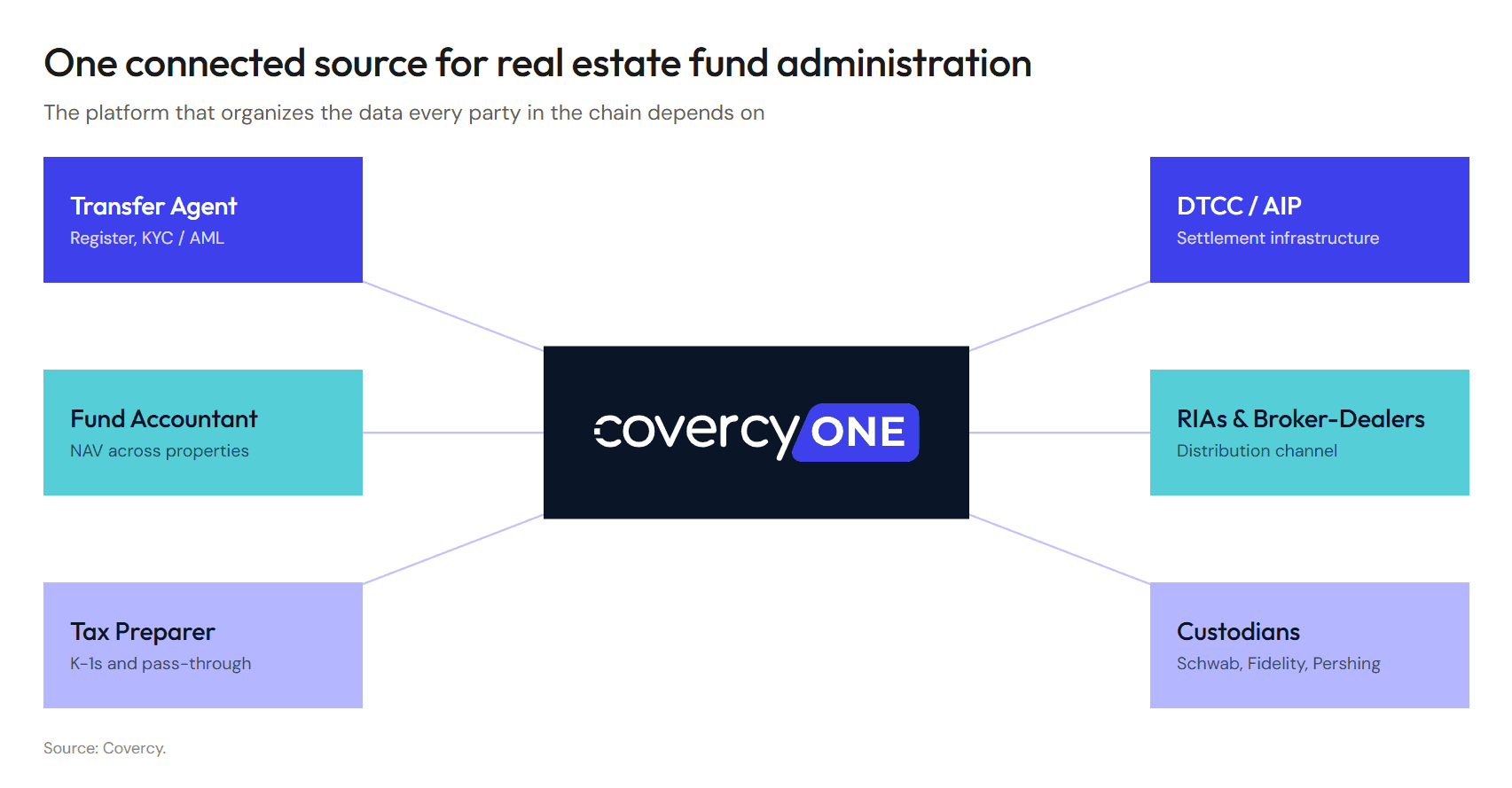

Wie Covercy One die Kette verbindet

Covercy One ist die Investment-Management-Plattform, die für Commercial-Real-Estate-GPs entwickelt wurde, und sie basiert auf genau dieser Prämisse: Investment Management zuerst, Fondsadministration integriert. Der Sponsor betreibt Fundraising, das Investorenportal, Kapitalabrufe, Ausschüttungen und Banking auf einer Plattform — sodass die Daten, die die Fondsadministrationsdienste benötigen, bereits sauber und strukturiert sind, sobald diese Dienste gebraucht werden.

Auf dieser Grundlage verbindet die administrative Schicht jede Partei in der Kette:

Der Transfer Agent — bereitgestellt über die Partnerschaft von Covercy mit NAV Fund Services, einem weltweit führenden Administrator mit über 30 Jahren Erfahrung und mehr als 350 Mrd. USD in Administration — übernimmt Zeichnungen, Rücknahmen, AML/KYC und das offizielle Anlegerregister und synchronisiert sich direkt mit dem Cap Table von Covercy One. Der Sponsor erfasst Kapitalzusagen nicht erneut in einem separaten TA-System; das Register und die Plattform sind derselbe Datensatz.

Fondsbuchhaltung und NAV bauen auf der organisierten Transaktionshistorie von Covercy One auf statt auf Dateien, die zum Quartalsende zusammengestellt werden. Da die Wasserfallberechnungen und Ausschüttungszahlungen bereits in der Plattform erfolgt sind — über die Immobilien des Fonds und ihre spezifischen Deal-Konditionen hinweg —, erhält der Buchhalter Ergebnisse, kein Rohmaterial, das er erst interpretieren muss.

DTCC-/AIP-Konnektivität gibt dem Sponsor die Standardanbindung, die Broker-Dealer, RIAs und Verwahrstellen für alternative Anlagen nutzen. Positionen fließen vom Fonds über NAV und DTCC automatisch auf die Auszüge von Schwab, Fidelity und Pershing — saubere elektronische Feeds statt manueller Tabellen —, und diese Feeds sind mit denselben Investorendaten von Covercy One synchronisiert, aus denen alles andere schöpft.

K-1s und Steuerunterstützung profitieren von Büchern, die das ganze Jahr über aktuell blieben. Immobilien-K-1s sind nicht einfach — Abschreibungen, Pass-through-Positionen und immobilienbezogene Zuordnungen machen sie zu einigen der aufwendigeren Erklärungen, die ein LP erhält. Da die investorenseitige Buchhaltung nie veraltete, rekonstruiert der Steuerberater sie nicht im Februar, und die K-1s erreichen die Investoren schneller, direkt über das Portal geliefert, das sie ohnehin bereits nutzen.

Die Investoren sehen ein einziges professionelles Erlebnis: Kapitalkonten in Echtzeit, eine vollständige Transaktionshistorie, die zu jeder Immobilie gehörenden Dokumente und K-1s in einem einzigen Investorenportal — keine zusammengestückelte Ansicht aus den Ergebnissen mehrerer Anbieter.

Der Punkt ist nicht, dass eine dieser Dienstleistungen neu wäre. Transfer Agents, Fondsbuchhalter und DTCC gibt es seit Jahrzehnten. Der Punkt ist, dass die Übergaben, die das Chaos verursachen, schlicht aufhören zu existieren, wenn alle aus einer organisierten Quelle lesen, statt abgeglichene Kopien auszutauschen.

Was sich für jede Partei ändert

Wenn die Daten verknüpft sind, gleicht jede Partei in der Kette weniger ab und erledigt mehr ihrer eigentlichen Aufgabe. Der Sponsor ist nicht länger die Integrationsschicht und gewinnt die Zeit für Deals zurück. Der Transfer Agent arbeitet aus einem Register, das bereits synchron ist. Der Fondsbuchhalter baut den NAV auf sauberen Eingaben auf. Der Steuerberater — oder der eigene CPA des Sponsors — arbeitet aus Büchern, die ganzjährig gepflegt statt zum Jahresende neu aufgebaut werden. Die RIAs und Verwahrstellen sehen Positionen auf ihren eigenen Auszügen, ohne dass jemand eine Datei per E-Mail verschickt. Und der LP sieht am Ende all dessen einen Fonds, der so organisiert aussieht, wie er es tatsächlich ist.

Letzteres ist der stille Lohn. Operative Sauberkeit ist unsichtbar, wenn sie funktioniert, und springt ins Auge, wenn sie es nicht tut. Der Sponsor, der die Daten verknüpft hat, spart nicht nur Stunden — er präsentiert seinen Investoren und dem Vermögensverwaltungskanal die Art von durchorganisiertem Betrieb, die die nächste Allokation gewinnt.

Das Fazit

Das Chaos der Fondsadministration ist ein Datenproblem im Kostüm eines Betriebsproblems. Die Parteien sind nicht das Problem, und die Arbeit, die jede von ihnen leistet, ist nicht das Problem — der Abgleich zwischen ihnen ist es. Solange der Sponsor, der Transfer Agent, der Fondsbuchhalter, der Steuerberater, die Broker-Dealer und DTCC jeweils ihre eigene Kopie der Wahrheit pflegen, muss jemand sein Leben damit verbringen, diese Kopien in Übereinstimmung zu bringen.

Verknüpfen Sie die Daten einmal an der Quelle, und die gesamte Kette wird gleichzeitig einfacher. Auf diesem Modell baut Covercy One für Immobilienfonds auf: zuerst das Investment Management organisieren, dann die professionelle Fondsadministration an eine Grundlage andocken, die bereits sauber ist.