Die Capital Stack im Commercial Real Estate verstehencommercial real estate

Lesen Sie unseren umfassenden Leitfaden, der alle Details der Capital Stack im Commercial Real Estate behandelt: Finanzierung und Kapitalbeschaffung, die Aufteilung zwischen Fremd- und Eigenkapital, Risikostufen, Exit-Strategien und mehr.

Covercy genießt das Vertrauen von:

Alles Wissenswerte über die Capital Stack im Commercial Real Estate

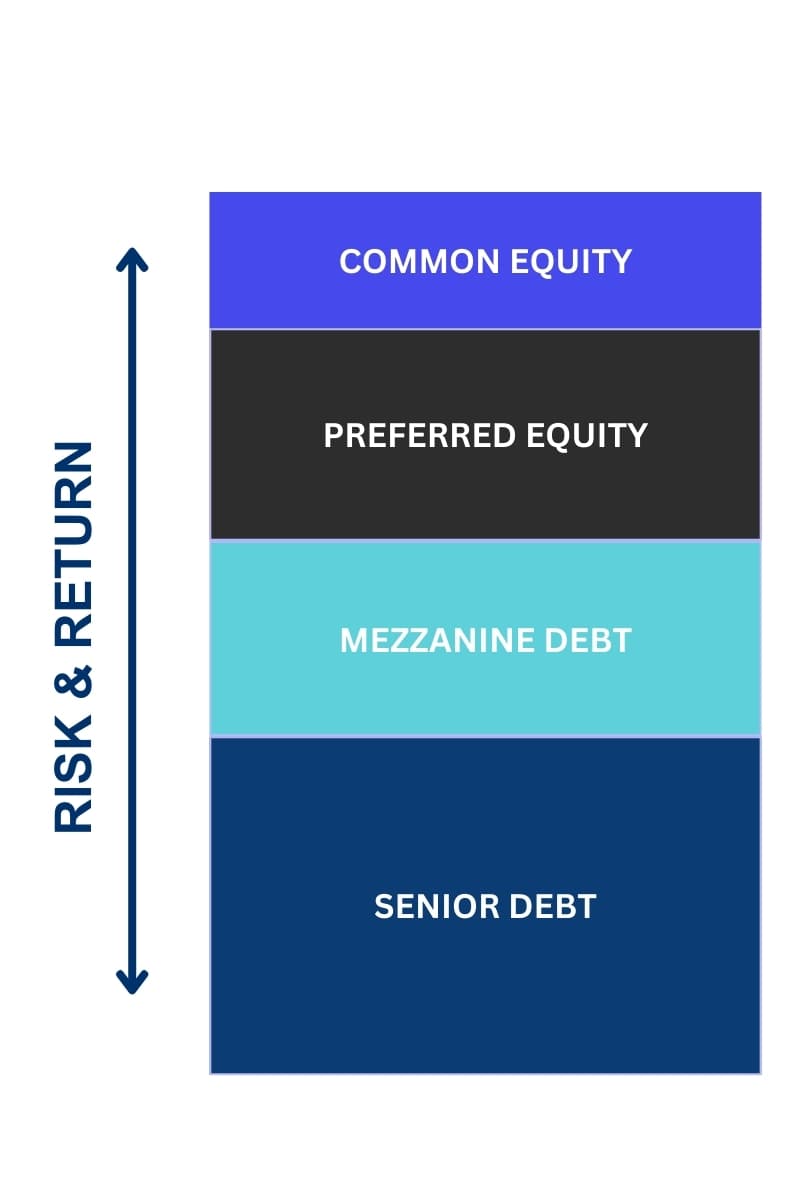

Zunächst aber: Was ist die Capital Stack?

Die Capital Stack im Real Estate bezeichnet die mehrschichtige Struktur der Finanzierungsquellen, die bei einer Immobilieninvestition eingesetzt werden. Sie umfasst in der Regel (aber nicht immer!) Senior Debt, Mezzanine Debt, Preferred Equity und Common Equity, die jeweils unterschiedliche Niveaus von Risiko, Rendite und Vorrang im Fall von Ertragsausschüttung oder Liquidation darstellen.

Diese spezielle Struktur ist bei General Partners (GPs) und ihren syndizierten Investoren wegen ihres ausgewogenen Verhältnisses von Risiko und Rendite beliebt. Senior Debt ist weniger riskant und bildet daher die Basis der Capital Stack, die ein solides Fundament liefert. Je weiter man in der Struktur nach oben gelangt, desto stärker steigen Risiko und potenzielle Rendite. Dadurch können verschiedene Arten von Investoren mit unterschiedlicher Risikobereitschaft an der Immobilieninvestition teilnehmen. Die Diversifizierung über verschiedene Risiko- und Renditeniveaus hinweg ist es, die diese Struktur attraktiv und weithin verbreitet macht.

Senior Debt

Lowest Risk • Fixed Return • First Priority

Mezzanine Debt

Moderate Risk • Higher Fixed Return

Preferred Equity

Higher Risk • Preferred Returns

Common Equity

Highest Risk • Highest Potential Return

Senior Debt

Die Senior Debt macht in der Regel 50–70 % der gesamten Capital Stack aus. Dies ist der größte Anteil und umfasst die vorrangige Hypothek bzw. das Darlehen. Sie hält die erste Pfandrechtsposition, was bedeutet, dass sie im Fall eines Zahlungsausfalls oder einer Liquidation der Immobilie den höchsten Vorrang bei der Rückzahlung genießt. Diese Vorrangposition wird häufig durch eine Hypothek oder eine Grundschuld auf die Immobilie besichert.

Der Hauptzweck von Senior Debt besteht darin, einen erheblichen Teil des Kaufpreises oder der Entwicklungskosten einer Immobilie zu finanzieren. Sie ist die grundlegende Finanzierungsschicht, die es Investoren und Entwicklern ermöglicht, ihr Kapital zu hebeln und groß angelegte Immobilienprojekte umzusetzen. Da die Senior Debt zuerst bedient werden muss, wirkt sie sich unmittelbar auf den Cashflow der Immobilie aus. Investoren und Property Manager müssen sicherstellen, dass die Immobilie genügend Erträge erwirtschaftet, um diese Kapitaldienstverpflichtungen zu decken.

Mezzanine Debt

Die Mezzanine Debt macht häufig etwa 10–20 % der gesamten Capital Stack aus. Es handelt sich um nachrangiges Fremdkapital, das innerhalb der Capital Stack unterhalb der Senior Debt, aber oberhalb des Eigenkapitals angesiedelt ist. In der Regel wird es durch eine Verpfändung der Geschäftsanteile der kreditnehmenden Gesellschaft besichert, nicht durch die Immobilie selbst. Das bedeutet, dass der Mezzanine-Geber im Fall eines Zahlungsausfalls potenziell die Kontrolle über die Gesellschaft übernehmen kann, die Eigentümerin der Immobilie ist.

Die Mezzanine-Finanzierung ist häufig mit flexibleren Konditionen verbunden als Senior Debt, einschließlich der Möglichkeit, Zinsen aufzuzinsen (dem Darlehenssaldo zuzuschlagen) oder in Form von Sachleistungen (PIK) zu zahlen, sodass der Kreditnehmer Barzinszahlungen aufschieben kann. Und manchmal enthalten Mezzanine-Darlehen Optionen zur Umwandlung von Fremd- in Eigenkapital, wodurch Kreditgeber am Wertsteigerungspotenzial der Immobilie teilhaben können.

Preferred Equity

Preferred Equity ist in der Capital Stack oberhalb aller Formen von Fremdkapital, aber unterhalb des Common Equity angesiedelt. Das bedeutet, dass die Inhaber von Preferred Equity im Fall eines Zahlungsausfalls oder einer Liquidation ausgezahlt werden, nachdem alle Fremdkapitalverpflichtungen erfüllt wurden, aber bevor Ausschüttungen an die Inhaber von Common Equity erfolgen.

Preferred-Equity-Investoren erhalten in der Regel regelmäßige Dividendenzahlungen, die fest oder variabel sein können. Diese Zahlungen haben üblicherweise Vorrang vor Ausschüttungen an die Inhaber von Common Equity, was sie zu einer vergleichsweise stabilen Einkommensquelle macht. Die Konditionen, etwa der Dividendensatz, der Zahlungsplan und das Fälligkeitsdatum, werden zwischen dem Emittenten und den Investoren ausgehandelt. Diese Konditionen umfassen oft Merkmale wie Wandlungsrechte (in Common Equity), die Beteiligung am Wertsteigerungspotenzial sowie bestimmte finanzielle Covenants.

Preferred Equity ist häufig mit einem „Equity Kicker“ versehen, einer zusätzlichen Renditekomponente, die in der Regel an die Performance der Immobilie geknüpft ist. Dieser Kicker kann die Renditen steigern, wenn die Immobilie gut abschneidet.

Common Equity

Common Equity befindet sich am unteren Ende der Capital Stack. Das bedeutet, dass es das höchste Risiko trägt, da die Inhaber von Common Equity im Fall einer Ertragsausschüttung oder Immobilienliquidation als Letzte ausgezahlt werden, nachdem alle Fremdkapital- und Preferred-Equity-Verpflichtungen erfüllt wurden.

Aufgrund seiner Position ist Common Equity die riskanteste Investitionsform innerhalb der Capital Stack. Es bietet jedoch auch das Potenzial für die höchsten Renditen. Die Renditen des Common Equity sind unmittelbar an die Performance der Immobilie geknüpft, einschließlich Wertsteigerung und Mieteinnahmen. Common Equity wird vorrangig von Investoren aufgebracht, die Kapital im Austausch für eine Eigentumsbeteiligung an der Immobilie beisteuern. Diese Investoren können von Privatinvestoren und Real Estate Investment Trusts (REITs) bis hin zu institutionellen Investoren reichen.

Common Equity ist entscheidend, um die Capital Stack auszubalancieren und sicherzustellen, dass ein Projekt über genügend Kapital verfügt, um voranzukommen. Es spiegelt häufig das Commitment der Hauptinvestoren wider und kann ein zentraler Faktor sein, um andere Finanzierungsformen zu sichern.

Verwalten Sie die Capital Stack Ihres Commercial Real Estate mit Covercy.

Anders als die meisten Investment-Management-Lösungen auf dem Markt geht Covercy die Syndizierung von Commercial Real Estate mit einem einzigartigen Fokus auf die Finanz- und Finanzierungsseite an.

Von anpassbaren Waterfall-Strukturen bis hin zu GP- und LP-Bankkonten, die direkt innerhalb der Plattform eröffnet werden – Kapitalbeiträge und Ausschüttungszahlungen lassen sich per Klick nahtlos auf die Konten und von ihnen transferieren.

In der Zwischenzeit erwirtschaftet nicht investiertes und nicht abgerufenes brachliegendes Kapital hohe Zinsen für den Syndikator, den LP oder das Projekt – je nach Ihrer spezifischen Deal-Struktur.

Die Aufteilung zwischen Fremd- und Eigenkapital und die Risikotoleranz

Die Aufteilung zwischen Fremd- und Eigenkapital im Commercial Real Estate ist eine entscheidende Weichenstellung, die das gesamte Risiko- und Renditeprofil einer Investition beeinflusst. In der Regel gibt dieses Verhältnis das Gleichgewicht zwischen aufgenommenen Mitteln (Fremdkapital) und direkt investiertem Kapital (Eigenkapital) bei der Finanzierung einer Immobilie wieder. Gängige Verhältnisse variieren, doch eine konventionelle Aufteilung könnte im Bereich von 75:25 oder 70:30 zwischen Fremd- und Eigenkapital liegen. Das bedeutet, dass von jeweils 100 $, die in eine Immobilie investiert werden, 70–75 $ aus Fremdkapital und 25–30 $ aus Eigenkapital stammen.

Je höher der Fremdkapitalanteil, desto größer der Leverage. Leverage kann die Eigenkapitalrenditen verstärken, da er den Erwerb einer wertvolleren Immobilie mit demselben Eigenkapitaleinsatz ermöglicht. Er erhöht jedoch auch das Risiko, insbesondere in volatilen Märkten oder Abschwüngen. Wenn der Wert einer Immobilie sinkt oder sie nicht die erwarteten Erträge erwirtschaftet, bleiben die Fremdkapitalverpflichtungen dennoch bestehen, was sich überproportional auf die Eigenkapitalrenditen auswirken kann. Umgekehrt bedeutet ein niedrigeres Fremd-Eigenkapital-Verhältnis weniger Leverage, was zu geringeren potenziellen Renditen, aber auch zu geringerem Risiko führt, da die Investition weniger empfindlich auf Marktschwankungen und Zinsänderungen reagiert.

GPs treffen Entscheidungen über die Aufteilung zwischen Fremd- und Eigenkapital, indem sie die Risikotoleranz ihrer Anlagestrategie, die Besonderheiten der Immobilie und die Marktbedingungen sorgfältig abwägen. Sie berücksichtigen Faktoren wie Lage, Typ und Ertragspotenzial der Immobilie sowie umfassendere ökonomische Indikatoren wie Zinssätze und Trends am Immobilienmarkt.

Best Practices für die Capital Stack

Für GPs im Commercial Real Estate ist die Strukturierung der Capital Stack ein entscheidender Schritt im Investitionsprozess. Hier sind sechs Best Practices, die Sie berücksichtigen sollten:

Umfassende Marktanalyse

Vor der Strukturierung der Capital Stack sollten GPs eine eingehende Marktanalyse durchführen. Dazu gehört es, die lokalen Trends am Immobilienmarkt zu verstehen, Immobilienwerte zu beurteilen und die ökonomischen und demografischen Faktoren zu analysieren, die sich auf die Investition auswirken könnten. Diese Grundlagenarbeit hilft, fundierte Entscheidungen über Art und Umfang der benötigten Finanzierung zu treffen.

Risikobewertung und Renditeziele

GPs sollten ihre Risikotoleranz und ihre Renditeziele klar definieren. Dazu gehört es, das Risiko-Rendite-Profil der verschiedenen Schichten der Capital Stack zu verstehen und mit den Anlagezielen abzustimmen. Für ein Projekt mit hohem Risiko und hoher Rendite könnte etwa ein höherer Eigenkapitalanteil bevorzugt werden, während ein Projekt mit stabilen, langfristigen Renditen stärker mit Fremdkapital finanziert werden könnte.

Diversifizierte Finanzierungsquellen

Diversifizierung ist nicht nur bei Investitionen wichtig, sondern auch bei der Finanzierung entscheidend. GPs sollten verschiedene Finanzierungsoptionen prüfen, darunter klassische Bankdarlehen, Mezzanine-Finanzierung, Preferred Equity und Common Equity. Jede Quelle hat unterschiedliche Konditionen, Kosten und Flexibilität, und eine gut ausgewogene Mischung kann die Kapitalstruktur optimieren.

Starke Beziehungen zu Kreditgebern und Investoren

Der Aufbau und die Pflege starker Beziehungen zu Kreditgebern und Investoren sind unerlässlich. Das hilft nicht nur, günstige Konditionen zu sichern, sondern auch reibungslose Transaktionen und potenzielle künftige Chancen zu gewährleisten. Transparente Kommunikation und regelmäßige Updates zum Projekt können Vertrauen und Verlässlichkeit fördern.

Flexibilität und Notfallplanung

Der Immobilienmarkt ist dynamisch, und GPs sollten die Capital Stack mit ausreichend Flexibilität strukturieren, um sich an veränderte Marktbedingungen anzupassen. Dazu kann das Aushandeln von Konditionen gehören, die bei Bedarf eine Refinanzierung oder Restrukturierung ermöglichen. Darüber hinaus kann das Vorhalten von Notfallplänen für Szenarien wie Marktabschwünge oder unerwartete Ausgaben die Investition absichern.

Compliance und rechtliche Sorgfalt

Die Einhaltung rechtlicher und regulatorischer Anforderungen ist entscheidend. Dazu gehört es, Wertpapiergesetze, Immobilienvorschriften und andere für die Finanzierungsstruktur relevante Rechtsrahmen zu verstehen und einzuhalten. Die frühzeitige Einbindung von Rechts- und Finanzberatern kann helfen, diese Komplexitäten zu bewältigen.

Tipps zur Gewinnung zusätzlicher Investoren für Ihre Common-Equity-Schicht

In der Regel wird die Finanzierungsstruktur geplant und teilweise gesichert, bevor ein Immobilienkauf abgeschlossen wird. Diese vorläufige Finanzierungszusage gibt GPs die Sicherheit, mit Immobilienakquisitionen voranzuschreiten.

Wenn ein GP Schwierigkeiten hat, den Common-Equity-Anteil der Capital Stack zu vervollständigen, kann er mehrere Wege erkunden, um zusätzliche Limited Partners (LPs) zu finden:

Networking und Branchenevents

Die Teilnahme an Konferenzen zu Immobilieninvestitionen, lokalen Meetups und Networking-Events kann GPs helfen, mit potenziellen Investoren in Kontakt zu kommen.

Partnerschaften mit Investmentfirmen

Die Zusammenarbeit mit Investmentfirmen oder Immobilienfonds, die Zugang zu einem Pool von Investoren haben, kann von Vorteil sein.

Crowdfunding-Plattformen

Immobilien-Crowdfunding-Plattformen können Zugang zu einem breiten Spektrum von Investoren bieten, die an kleineren Eigenkapitalbeiträgen interessiert sind.

Marketing und Promotion

Wirksame Marketingstrategien, einschließlich Digital-Marketing und Präsentationen vor Investmentclubs, können potenzielle LPs gewinnen.

In Bezug auf weitere kreative Finanzierungsoptionen:

Verkäuferfinanzierung

In manchen Fällen ist der Verkäufer der Immobilie möglicherweise bereit, den Verkauf zu finanzieren, was eine Alternative zur klassischen Bankfinanzierung sein kann.

Joint Ventures

Die Bildung eines Joint Ventures mit einem anderen Investor oder einer anderen Investmentfirma kann zusätzliches Kapital bereitstellen und das Risiko teilen.

Staatliche Zuschüsse und Anreize

In bestimmten Regionen bieten staatliche Programme möglicherweise Zuschüsse oder Anreize für die Immobilienentwicklung, insbesondere für Projekte mit bezahlbarem Wohnraum oder städtischer Revitalisierung.

Sale-and-Leaseback-Vereinbarungen

Bei einem Sale-and-Leaseback verkauft der GP die Immobilie und mietet sie anschließend vom Käufer zurück, was Kapital freisetzen kann, während die Kontrolle über die Immobilie erhalten bleibt.

Jede dieser Strategien bringt eigene Vorteile und Überlegungen mit sich, und die Wahl hängt von den spezifischen Umständen der Investition und der Gesamtstrategie des GP ab.

Wann Sie Ihre Capital Stack neu strukturieren sollten

GPs ziehen eine Neustrukturierung der Capital Stack unter verschiedenen Bedingungen in Betracht, häufig ausgelöst durch Veränderungen am Markt, durch die Performance der Immobilie oder durch die Anlageziele. Die Neustrukturierung der Capital Stack kann ein strategischer Schritt sein, um die Investition an aktuelle Bedingungen und Ziele anzupassen, sie kann jedoch auch mit Kosten und Komplexität verbunden sein.

Veränderungen der Marktbedingungen

Ein General Partner (GP) im Commercial Real Estate sollte eine Neustrukturierung der Capital Stack in Betracht ziehen, wenn es zu erheblichen Veränderungen der Marktbedingungen kommt, die sich auf die Rentabilität oder das Risikoprofil der Investition auswirken. Sind die Zinssätze beispielsweise seit der Sicherung der ursprünglichen Finanzierung deutlich gesunken, könnte die Refinanzierung bestehender Schulden zu niedrigeren Zinsen die Zinsaufwendungen senken und den Cashflow verbessern. Hat sich der Immobilienmarkt hingegen gestärkt, könnte der gestiegene Wert der Immobilie die Möglichkeit eröffnen, günstigere Darlehenskonditionen zu sichern oder zusätzliche Investoren zu gewinnen.

Veränderung von Wert oder Performance der Immobilie

Eine Neustrukturierung kann auch dann angebracht sein, wenn sich die Performance der Immobilie selbst verändert. Steigt der Wert einer Immobilie aufgrund erfolgreicher Verwaltung, Entwicklung oder Veränderungen am lokalen Markt, könnte der GP dieses gestiegene Eigenkapital hebeln. Dies kann durch die Aufnahme zusätzlicher Schulden gegen den höheren Wert der Immobilie geschehen, wodurch sich das Fremd-Eigenkapital-Verhältnis zugunsten einer optimaleren Kapitalstruktur verschiebt. Schneidet eine Immobilie hingegen unterdurchschnittlich ab, könnte eine Neustrukturierung die Neuverhandlung von Darlehenskonditionen oder die Aufnahme neuer Eigenkapitalpartner umfassen, die zusätzliches Kapital für Verbesserungen bereitstellen.

Änderungen der Anlagestrategie

Ein Wandel der Anlagestrategie oder das Näherrücken von Darlehensfälligkeiten kann eine Neustrukturierung der Capital Stack auslösen. GPs könnten ihre Strategie als Reaktion auf veränderte Investorenpräferenzen oder wirtschaftliche Bedingungen anpassen und von einem Ansatz mit hohem Leverage und hohem Risiko zu einem konservativeren wechseln oder umgekehrt. Wenn Darlehen ihre Fälligkeit erreichen, kann ihre Refinanzierung zudem helfen, die Kapitalstruktur an die aktuellen Markt- und Investitionsbedingungen anzupassen. GPs müssen jedoch die Kosten, etwa Refinanzierungsgebühren und mögliche Auswirkungen auf bestehende Investoren, sorgfältig gegen den Nutzen der Neustrukturierung abwägen.

Investment-Management-Software, konzipiert für die Syndizierung von Commercial Real Estate

Covercy ist die erste Real-Estate-Plattform, auf der Banking auf Investment-Management trifft.

Covercy vereint Funktionen wie Investment-Management, Kapitalbeschaffung, automatisierte Ausschüttungen und mehr in einer einzigen Plattform und gibt GPs und ihren Teams zugleich die Möglichkeit, ein hohes Volumen externer Investoren auf einer einzigen Plattform zu betreuen. Syndikatoren können außerdem Bankkonten und Aktivitäten, die mit ihren Assets, Fonds, Investoren und mehr verknüpft sind, eröffnen, verwalten, nachverfolgen und darüber berichten.

Weitere Ressourcen zur Capital Stack

Passen Sie Covercys Software zur Syndizierung von Commercial Real Estate an Ihr Unternehmen an

Passen Sie die Investment-Management-Software von Covercy an Ihr Immobilienunternehmen an

Fundraising Starter

Für die Einwerbung Ihres nächsten Deals

- CRM

- Investor‑Portal

- Fundraising

- Ausschüttungen

- Reporting

- Fonds & Capital Calls

- Integrationen

- Bewertungen

- Retail & Broker‑Dealer

- Buchhaltung & Compliance

Standard

Für die Verwaltung von bereits eingesammeltem Kapital

- CRM

- Investor‑Portal

- Fundraising

- Ausschüttungen

- Reporting

- Fonds & Capital Calls

- Integrationen

- Bewertungen

- Retail & Broker‑Dealer

- Buchhaltung & Compliance

Professional

Die komplette Plattform: Fonds, Deals, Zahlungen, Integrationen

- CRM

- Investor‑Portal

- Fundraising

- Ausschüttungen

- Reporting

- Fonds & Capital Calls

- Integrationen

- Bewertungen

- Retail & Broker‑Dealer

- Buchhaltung & Compliance

Fund Administration

Ergänzen Sie, wenn Sie NAV, Fondsbuchhaltung oder Retail‑Fundraising benötigen

- CRM

- Investor‑Portal

- Fundraising

- Ausschüttungen

- Reporting

- Fonds & Capital Calls

- Integrationen

- Bewertungen

- Retail & Broker‑Dealer

- Buchhaltung & Compliance

Bereit, Ihre Capital Stack zu optimieren?

Join thousands of real estate professionals who trust Covercy

Mit Covercy starten (wird in einem neuen Tab geöffnet)