הבנת מבנה ההון בנדל"ן מסחריcommercial real estate

קראו את המדריך המקיף שלנו, המכסה את כל הפרטים של מבנה ההון בנדל"ן מסחרי: מימון וגיוס הון, חלוקת החוב להון, רמות סיכון, אסטרטגיות יציאה ועוד.

על Covercy סומכים:

כל מה שצריך לדעת על מבנה ההון בנדל"ן מסחרי

אבל קודם: מהו מבנה ההון?

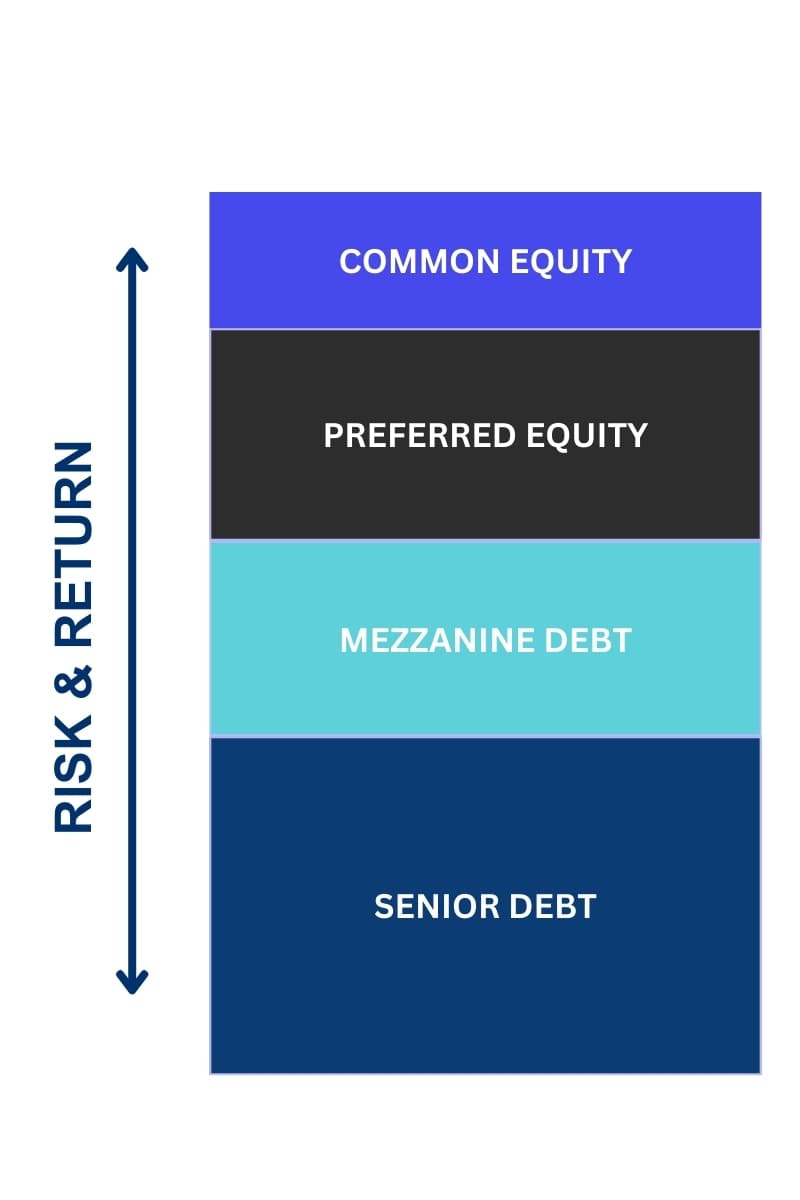

מבנה ההון בנדל"ן מתייחס למבנה המרובד של מקורות המימון המשמשים בהשקעה בנכס. הוא כולל בדרך כלל (אך לא תמיד!) חוב בכיר, חוב מזנין, הון מועדף והון רגיל, כאשר כל אחד מייצג רמות שונות של סיכון, תשואה וקדימות במקרה של חלוקת הכנסה או פירוק.

מבנה ספציפי זה פופולרי בקרב שותפים כלליים (GPs) והמשקיעים בסינדיקציות שלהם בזכות הגישה המאוזנת שלו לסיכון ולתשואה. החוב הבכיר פחות מסוכן, ולכן הוא מהווה את הבסיס של מבנה ההון ומספק יסוד איתן. ככל שעולים במבנה, הסיכון והתשואה הפוטנציאלית גדלים. הדבר מאפשר לסוגים שונים של משקיעים, בעלי תיאבון סיכון מגוון, להשתתף בהשקעת הנדל"ן. הפיזור בין רמות שונות של סיכון ותשואה הוא שהופך את המבנה הזה למושך ומאומץ באופן נרחב.

חוב בכיר

Lowest Risk • Fixed Return • First Priority

חוב מזנין

Moderate Risk • Higher Fixed Return

הון מועדף

Higher Risk • Preferred Returns

הון רגיל

Highest Risk • Highest Potential Return

חוב בכיר

החוב הבכיר מהווה בדרך כלל 50-70% מסך מבנה ההון. זהו החלק הגדול ביותר והוא כולל את המשכנתא או ההלוואה העיקרית. הוא מחזיק בעמדת השעבוד הראשון, כלומר יש לו את הקדימות הגבוהה ביותר לפירעון במקרה של חדלות פירעון או פירוק של הנכס. עמדת קדימות זו מובטחת לרוב באמצעות משכנתא או שטר נאמנות על הנכס.

השימוש העיקרי בחוב בכיר הוא למימון חלק משמעותי ממחיר הרכישה או מעלות פיתוח הנכס. זוהי שכבת המימון היסודית המאפשרת למשקיעים וליזמים למנף את ההון שלהם ולבצע פרויקטי נדל"ן בקנה מידה גדול. מאחר שהחוב הבכיר חייב להיות משולם ראשון, יש לו השפעה ישירה על תזרים המזומנים של הנכס. משקיעים ומנהלי נכסים צריכים לוודא שהנכס מייצר מספיק הכנסה כדי לכסות את התחייבויות שירות החוב הללו.

חוב מזנין

החוב המזנין מהווה לעיתים קרובות כ-10-20% מסך מבנה ההון. זהו חוב נחות היושב מתחת לחוב הבכיר אך מעל ההון בתוך מבנה ההון. הוא מובטח בדרך כלל בשעבוד של ההון של הישות הלווה, ולא של נכס הנדל"ן עצמו. משמעות הדבר היא שבמקרה של חדלות פירעון, המלווה המזנין יכול לקבל לידיו את השליטה בישות המחזיקה בנכס.

מימון מזנין כרוך לעיתים קרובות בתנאים גמישים יותר מאשר חוב בכיר, כולל אפשרות לצבירת ריבית (הוספתה ליתרת ההלוואה) או תשלום בעין (PIK), המאפשרים ללווה לדחות תשלומי ריבית במזומן. ולעיתים, הלוואות מזנין כוללות אפשרויות להמיר חוב להון, ובכך לאפשר למלווים להשתתף בפוטנציאל הרווח של הנכס.

הון מועדף

ההון המועדף יושב מעל כל צורות החוב אך מתחת להון הרגיל במבנה ההון. משמעות הדבר היא שבמקרה של חדלות פירעון או פירוק, מחזיקי ההון המועדף מקבלים את תשלומם לאחר שכל התחייבויות החוב נפרעו, אך לפני שמתבצעות חלוקות כלשהן למחזיקי ההון הרגיל.

משקיעי הון מועדף מקבלים בדרך כלל תשלומי דיבידנד שוטפים, שיכולים להיות קבועים או משתנים. לתשלומים אלה יש בדרך כלל קדימות על פני חלוקות למחזיקי ההון הרגיל, מה שהופך אותם למקור הכנסה יציב יחסית. התנאים, כגון שיעור הדיבידנד, לוח התשלומים ומועד הפירעון, נקבעים במשא ומתן בין המנפיק למשקיעים. תנאים אלה כוללים לעיתים קרובות מאפיינים כמו זכויות המרה (להון רגיל), השתתפות בפוטנציאל הרווח וקובננטים פיננסיים מסוימים.

הון מועדף מגיע לעיתים קרובות עם "אקוויטי קיקר", שהוא רכיב תשואה נוסף, הקשור בדרך כלל לביצועי נכס הנדל"ן. רכיב זה יכול לשפר את התשואות אם הנכס מתפקד היטב.

הון רגיל

ההון הרגיל נמצא בתחתית מבנה ההון. משמעות הדבר היא שהוא נושא את רמת הסיכון הגבוהה ביותר, מכיוון שמחזיקי ההון הרגיל הם האחרונים לקבל תשלום במקרה של חלוקת הכנסה או פירוק נכס, לאחר שכל התחייבויות החוב וההון המועדף מולאו.

בשל מיקומו, ההון הרגיל הוא צורת ההשקעה המסוכנת ביותר במבנה ההון. עם זאת, הוא גם מציע את הפוטנציאל לתשואות הגבוהות ביותר. התשואות על ההון הרגיל קשורות ישירות לביצועי נכס הנדל"ן, כולל עליית ערך והכנסה משכירות. ההון הרגיל מגויס בעיקר ממשקיעים התורמים הון בתמורה לנתח בעלות בנכס. משקיעים אלה יכולים לנוע ממשקיעים פרטיים וקרנות השקעה בנדל"ן (REITs) ועד למשקיעים מוסדיים.

ההון הרגיל חיוני לאיזון מבנה ההון ולהבטחה שלפרויקט יש מספיק הון כדי להתקדם. הוא מייצג לעיתים קרובות את המחויבות של המשקיעים העיקריים ויכול להיות גורם מפתח בהשגת צורות מימון אחרות.

נהלו את מבנה ההון של הנדל"ן המסחרי שלכם עם Covercy.

בניגוד לרוב תוכנות ניהול ההשקעות בשוק, Covercy ניגשת לסינדיקציה של נדל"ן מסחרי במיקוד ייחודי על הצד הפיננסי והמימוני.

החל ממבני מפל (waterfall) הניתנים להתאמה אישית וכלה בחשבונות בנק של GP ו-LP הנפתחים ישירות בתוך הפלטפורמה, ניתן להעביר תרומות הון ותשלומי חלוקה בצורה חלקה אל החשבונות וממנו בלחיצת כפתור.

בה בעת, הון רדום שלא הושקע ושלא נקרא מייצר ריבית גבוהה עבור הסינדיקטור, ה-LP או הפרויקט, בהתאם למבנה העסקה הספציפי שלכם.

חלוקת החוב להון וסובלנות הסיכון

חלוקת החוב להון בנדל"ן מסחרי היא החלטה קריטית המשפיעה על פרופיל הסיכון והתשואה הכולל של ההשקעה. בדרך כלל, יחס זה מייצג את האיזון בין כספים שאולים (חוב) להון שהושקע ישירות (הון) במימון נכס. היחסים הנפוצים משתנים, אך חלוקה קונבנציונלית עשויה לנוע בטווח של 75:25 או 70:30 חוב להון. משמעות הדבר היא שעל כל 100$ המושקעים בנכס, 70$-75$ מגיעים מחוב ו-25$-30$ מהון.

ככל שחלקו של החוב גבוה יותר, כך גדל המינוף. מינוף יכול להגדיל את התשואות על ההון, שכן הוא מאפשר רכישת נכס בעל ערך גבוה יותר באותו סכום הון. עם זאת, הוא גם מגדיל את הסיכון, במיוחד בשווקים תנודתיים או בתקופות שפל. אם ערכו של נכס יורד או אם הוא אינו מצליח לייצר את ההכנסה הצפויה, התחייבויות החוב עדיין נותרות בעינן, מה שעלול להשפיע באופן לא פרופורציונלי על תשואות ההון. לעומת זאת, יחס חוב-להון נמוך יותר משמעו מינוף נמוך יותר, וכתוצאה מכך תשואות פוטנציאליות נמוכות יותר אך גם סיכון נמוך יותר, שכן ההשקעה רגישה פחות לתנודות שוק ולשינויים בשיעורי הריבית.

שותפים כלליים (GPs) מקבלים החלטות לגבי חלוקת החוב להון על ידי שקלול זהיר של סובלנות הסיכון של אסטרטגיית ההשקעה שלהם, מאפייני הנכס ותנאי השוק. הם מביאים בחשבון גורמים כמו מיקום הנכס, סוגו והפוטנציאל שלו לייצור הכנסה, וכן אינדיקטורים כלכליים רחבים יותר כמו שיעורי ריבית ומגמות בשוק הנדל"ן.

שיטות עבודה מומלצות למבנה ההון

עבור שותפים כלליים (GPs) בנדל"ן מסחרי, בניית מבנה ההון היא שלב קריטי בתהליך ההשקעה. הנה שש שיטות עבודה מומלצות שכדאי לשקול:

ניתוח שוק מקיף

לפני בניית מבנה ההון, על שותפים כלליים (GPs) לבצע ניתוח שוק מעמיק. הדבר כולל הבנת מגמות שוק הנדל"ן המקומי, הערכת ערכי נכסים וניתוח הגורמים הכלכליים והדמוגרפיים שעשויים להשפיע על ההשקעה. עבודת הכנה זו מסייעת בקבלת החלטות מושכלות לגבי סוג המימון הנדרש והיקפו.

הערכת סיכונים ויעדי תשואה

על שותפים כלליים (GPs) להגדיר בבירור את סובלנות הסיכון ויעדי התשואה שלהם. הדבר כרוך בהבנת פרופיל הסיכון-תשואה של השכבות השונות של מבנה ההון והתאמתן ליעדי ההשקעה. לדוגמה, ייתכן שיעדיפו שיעור גבוה יותר של הון בפרויקט בעל סיכון גבוה ותשואה גבוהה, בעוד שפרויקט בעל תשואות יציבות לטווח ארוך עשוי להיות ממומן במידה רבה יותר באמצעות חוב.

מקורות מימון מגוונים

גיוון אינו חשוב רק להשקעות; הוא קריטי גם במימון. על שותפים כלליים (GPs) לבחון אפשרויות מימון שונות, כולל הלוואות בנקאיות מסורתיות, מימון מזנין, הון מועדף והון רגיל. לכל מקור תנאים, עלויות וגמישות שונים, ותמהיל מאוזן היטב יכול למטב את מבנה ההון.

קשרים חזקים עם מלווים ומשקיעים

בנייה ושימור של קשרים חזקים עם מלווים ומשקיעים הם חיוניים. הדבר מסייע לא רק בהשגת תנאים נוחים, אלא גם בהבטחת עסקאות חלקות והזדמנויות עתידיות פוטנציאליות. תקשורת שקופה ועדכונים שוטפים על הפרויקט יכולים לטפח אמון ומהימנות.

גמישות ותכנון למצבי חירום

שוק הנדל"ן דינמי, ועל שותפים כלליים (GPs) לבנות את מבנה ההון בגמישות מספקת כדי להסתגל לתנאי שוק משתנים. הדבר עשוי לכלול משא ומתן על תנאים המאפשרים מימון מחדש או ארגון מחדש במידת הצורך. בנוסף, החזקת תוכניות חירום עבור תרחישים כמו שפל בשוק או הוצאות בלתי צפויות יכולה להגן על ההשקעה.

ציות ובדיקת נאותות משפטית

הבטחת ציות לדרישות החוקיות והרגולטוריות היא קריטית. הדבר כרוך בהבנה ובעמידה בחוקי ניירות ערך, תקנות נדל"ן ומסגרות משפטיות אחרות הרלוונטיות למבנה המימון. שיתוף פעולה עם יועצים משפטיים ופיננסיים בשלב מוקדם של התהליך יכול לסייע בניווט במורכבויות אלה.

טיפים למציאת משקיעים נוספים לשכבת ההון הרגיל שלכם

בדרך כלל, מבנה המימון מתוכנן ומובטח חלקית לפני סיום רכישת נכס. אישור מקדמי זה למימון מעניק לשותפים הכלליים (GPs) את הביטחון להתקדם עם רכישות הנכסים.

אם שותף כללי (GP) מתקשה להשלים את חלק ההון הרגיל של מבנה ההון, הוא יכול לבחון מספר דרכים למצוא שותפים מוגבלים (LPs) נוספים:

נטוורקינג ואירועי תעשייה

השתתפות בכנסים להשקעות נדל"ן, מפגשים מקומיים ואירועי נטוורקינג יכולה לסייע לשותפים כלליים (GPs) להתחבר עם משקיעים פוטנציאליים.

שותפויות עם חברות השקעה

שיתוף פעולה עם חברות השקעה או קרנות נדל"ן בעלות גישה למאגר משקיעים יכול להיות מועיל.

פלטפורמות מימון המונים

פלטפורמות מימון המונים לנדל"ן יכולות לספק גישה למגוון רחב של משקיעים המעוניינים בתרומות הון קטנות יותר.

שיווק וקידום

אסטרטגיות שיווק יעילות, כולל שיווק דיגיטלי ומצגות בפני מועדוני השקעות, יכולות למשוך שותפים מוגבלים (LPs) פוטנציאליים.

בכל הנוגע לאפשרויות מימון יצירתיות אחרות:

מימון מצד המוכר

במקרים מסוימים, מוכר הנכס עשוי להיות מוכן לממן את המכירה, מה שיכול להוות חלופה למימון בנקאי מסורתי.

מיזמים משותפים

הקמת מיזם משותף עם משקיע או חברת השקעה אחרים יכולה לספק הון נוסף ולחלק את הסיכון.

מענקים ותמריצים ממשלתיים

באזורים מסוימים, תוכניות ממשלתיות עשויות להציע מענקים או תמריצים לפיתוח נדל"ן, במיוחד לפרויקטים הכוללים דיור בר השגה או התחדשות עירונית.

הסדרי מכירה וחכירה חוזרת

בעסקת מכירה וחכירה חוזרת, השותף הכללי (GP) מוכר את הנכס ואז שוכר אותו בחזרה מהקונה, מה שיכול לפנות הון תוך שמירה על השליטה בנכס.

לכל אחת מהאסטרטגיות הללו מערכת יתרונות ושיקולים משלה, והבחירה תלויה בנסיבות הספציפיות של ההשקעה ובאסטרטגיה הכוללת של השותף הכללי (GP).

מתי לארגן מחדש את מבנה ההון שלכם

שותפים כלליים (GPs) עשויים לשקול ארגון מחדש של מבנה ההון בכמה תנאים, המונעים לעיתים קרובות משינויים בשוק, מביצועי הנכס או מיעדי ההשקעה. ארגון מחדש של מבנה ההון יכול להיות מהלך אסטרטגי להתאמת ההשקעה לתנאים וליעדים הנוכחיים, אך הוא עשוי גם לכלול עלויות ומורכבויות.

שינויים בתנאי השוק

שותף כללי (GP) בנדל"ן מסחרי צריך לשקול ארגון מחדש של מבנה ההון כאשר חלים שינויים משמעותיים בתנאי השוק המשפיעים על הרווחיות או על פרופיל הסיכון של ההשקעה. לדוגמה, אם שיעורי הריבית ירדו באופן משמעותי מאז שהובטח המימון הראשוני, מימון מחדש של החוב הקיים בשיעורים נמוכים יותר עשוי להפחית את הוצאות הריבית ולשפר את תזרים המזומנים. לחלופין, אם שוק הנדל"ן התחזק, הערך המוגדל של הנכס עשוי לספק הזדמנות להבטיח תנאי הלוואה נוחים יותר או למשוך משקיעים נוספים.

שינוי בערך הנכס או בביצועיו

ארגון מחדש עשוי להתאים גם כאשר ביצועי הנכס עצמו משתנים. אם ערכו של נכס עולה בזכות ניהול מוצלח, פיתוח או שינויים בשוק המקומי, השותף הכללי (GP) עשוי למנף הון מוגדל זה. ניתן לעשות זאת על ידי נטילת חוב נוסף כנגד הערך הגבוה יותר של הנכס, ובכך לשנות את יחס החוב-להון לטובת מבנה הון אופטימלי יותר. באופן דומה, אם נכס מתפקד בתת-ביצוע, ארגון מחדש עשוי לכלול משא ומתן מחדש על תנאי ההלוואה או צירוף שותפי הון חדשים שיספקו הון נוסף לשיפורים.

שינויים באסטרטגיית ההשקעה

שינוי באסטרטגיית ההשקעה או התקרבות מועדי הפירעון של הלוואות יכולים להניע ארגון מחדש של מבנה ההון. שותפים כלליים (GPs) עשויים להתאים את האסטרטגיה שלהם בתגובה להעדפות משקיעים משתנות או לתנאים כלכליים, ולעבור מגישה בעלת מינוף גבוה וסיכון גבוה לגישה שמרנית יותר, או להפך. כמו כן, ככל שהלוואות מגיעות לפירעון, מימון מחדש שלהן יכול לסייע בהתאמת מבנה ההון לתנאי השוק וההשקעה הנוכחיים. עם זאת, על שותפים כלליים (GPs) לשקול בזהירות את העלויות, כגון דמי מימון מחדש והשפעות אפשריות על משקיעים קיימים, אל מול היתרונות של הארגון מחדש.

תוכנת ניהול השקעות שתוכננה מתוך מחשבה על סינדיקציה של נדל"ן מסחרי

Covercy היא פלטפורמת הנדל"ן הראשונה שבה הבנקאות פוגשת את ניהול ההשקעות.

בעודה מביאה יכולות כגון ניהול השקעות, גיוס הון, חלוקות אוטומטיות ועוד לפלטפורמה אחת, Covercy גם מעניקה לשותפים הכלליים (GPs) ולצוותיהם את היכולת לשרת נפח גבוה של משקיעים חיצוניים בפלטפורמה אחת. סינדיקטורים יכולים גם לפתוח, לנהל, לעקוב ולדווח על חשבונות בנק ופעילות הקשורים לנכסים, לקרנות, למשקיעים שלהם ועוד.

משאבים נוספים על מבנה ההון

התאימו את תוכנת הסינדיקציה לנדל"ן מסחרי של Covercy לחברה שלכם

התאימו את תוכנת ניהול ההשקעות של Covercy לחברת הנדל"ן שלכם

חבילת גיוס

לגיוס העסקה הבאה שלכם

- CRM

- פורטל משקיעים

- גיוס הון

- חלוקות

- דיווח

- קרנות וקריאות הון

- אינטגרציות

- הערכות שווי

- הפצה קמעונאית וברוקר-דילר

- הנהלת חשבונות וציות

סטנדרט

לניהול הון שכבר גייסתם

- CRM

- פורטל משקיעים

- גיוס הון

- חלוקות

- דיווח

- קרנות וקריאות הון

- אינטגרציות

- הערכות שווי

- הפצה קמעונאית וברוקר-דילר

- הנהלת חשבונות וציות

פרופשיונל

הפלטפורמה המלאה: קרנות, עסקאות, תשלומים, אינטגרציות

- CRM

- פורטל משקיעים

- גיוס הון

- חלוקות

- דיווח

- קרנות וקריאות הון

- אינטגרציות

- הערכות שווי

- הפצה קמעונאית וברוקר-דילר

- הנהלת חשבונות וציות

ניהול קרן

הוסיפו כשאתם זקוקים ל-NAV, הנהלת חשבונות קרן או גיוס קמעונאי

- CRM

- פורטל משקיעים

- גיוס הון

- חלוקות

- דיווח

- קרנות וקריאות הון

- אינטגרציות

- הערכות שווי

- הפצה קמעונאית וברוקר-דילר

- הנהלת חשבונות וציות

מוכנים לייעל את מבנה ההון שלכם?

Join thousands of real estate professionals who trust Covercy

התחילו עם Covercy (נפתח בכרטיסייה חדשה)