רוב ה-GP בנדל"ן מגייסים הון באותה הדרך: שיחות עם משקיעים קיימים, היכרויות חמות דרך מתווכים, וכנסים מדי פעם. הרשת הזו בעלת ערך, אך יש לה תקרה. Rule 506(c) של Regulation D מסירה את התקרה הזו. היא מאפשרת לפרסם הצעה לציבור הרחב — חיפוש ממומן, LinkedIn, Facebook, ריטרגטינג — כל עוד כל משקיע שמתחייב בסופו של דבר עומד בדרישות האימות ככשיר. עבור ספונסרים המבקשים לצמוח מעבר לרשת הקיימת שלהם, 506(c) היא אחד הכלים הפחות מנוצלים בארגז הכלים של גיוס ההון.

מאמר זה מיועד ל-GP ומנהלי קרנות המבקשים להבין מה 506(c) באמת מתירה, כיצד היא שונה מהפטור הנפוץ יותר 506(b), וכיצד לבנות אסטרטגיית פרסום ממומן שממירה לידים כשירים למשקיעים מחויבים. המאמר הוא חינוכי באופיו ואינו מהווה ייעוץ משפטי, ייעוץ השקעות או ייעוץ בנושא ניירות ערך. GP השוקלים הצעה לפי 506(c) צריכים לעבוד עם עורך דין מוסמך לניירות ערך לפני השקת כל קמפיין.

מהי Rule 506(c)?

Rule 506(c) היא פטור במסגרת Regulation D של חוק ניירות הערך משנת 1933. היא מאפשרת למנפיקים — כולל GP בנדל"ן המגייסים הון לסינדיקציות וקרנות — לקיים "פנייה כללית" (general solicitation), כלומר לפרסם ולשווק הצעה לציבור מבלי לרשום אותה ב-SEC. לפני JOBS Act משנת 2012, שיצר את 506(c), כל הצעות Reg D נדרשו להתבצע באופן פרטי. ניתן היה לפנות רק למשקיעים שעמם הייתה מערכת יחסים מהותית מראש. JOBS Act שינה זאת, ו-506(c) נכנסה לתוקף בשנת 2013.

התמורה על זכות הפרסום הפומבי היא שכל משקיע המשתתף חייב להיות מאומת ככשיר. במסגרת 506(c), הצהרה עצמית — המשקיע מסמן תיבה המאשרת את מעמדו הכשיר — אינה מספיקה. עליכם לנקוט "צעדים סבירים" לאימות הכשירות באופן עצמאי. מה נחשב לצעדים סבירים מוגדר על ידי Rule 506(c)(2)(ii) ותלוי בשיטה בה נעשה שימוש, כפי שנפרט להלן.

506(b) לעומת 506(c): ההבדלים המרכזיים

הרוב המכריע של הצעות נדל"ן פרטי מתבצעות תחת Rule 506(b), לא 506(c). הבנת ההבדלים מסייעת להחליט איזה פטור מתאים למצבכם.

תחת 506(b), פנייה כללית אסורה — ניתן לפנות רק למשקיעים שעמם יש לכם קשר מהותי מוקדם. היתרון הוא שדרישת האימות קלה יותר: ניתן לקבל הצהרה עצמית ממשקיעים כשירים, ולכלול עד 35 משקיעים שאינם כשירים אך "מתוחכמים" בהצעה. רוב ה-GP מעדיפים 506(b) מכיוון שבסיס המשקיעים שלהם הוא כבר רשת מוכרת ועומס הציות נמוך יותר.

תחת 506(c), אתם זוכים לזכות לפרסם ולפנות לציבור. המגבלה היא שכל המשקיעים — כולם ללא יוצא מן הכלל — חייבים להיות מאומתים ככשירים באופן עצמאי. משקיעים שאינם כשירים אינם מותרים, ללא קשר לרמת התחכום שלהם. דרישת האימות מוסיפה חיכוך לתהליך הקליטה, אך היא גם פותחת את קהל הנמענים לכל מי שעשוי לראות את המודעה שלכם.

הערה מעשית חשובה: GP אינו יכול לערבב שיטות גיוס. אם אתם מפרסמים הצעה בפומבי, היא חייבת להתבצע תחת 506(c). ברגע שעסקתם בפנייה כללית עבור הצעה מסוימת, אינכם יכולים לחזור ל-506(b) לאותו הגיוס. בנייה נכונה של ההצעה מהתחלה — בהדרכת עורך דין לניירות ערך — היא קריטית.

מדוע פרסום ממומן עובד תחת 506(c)

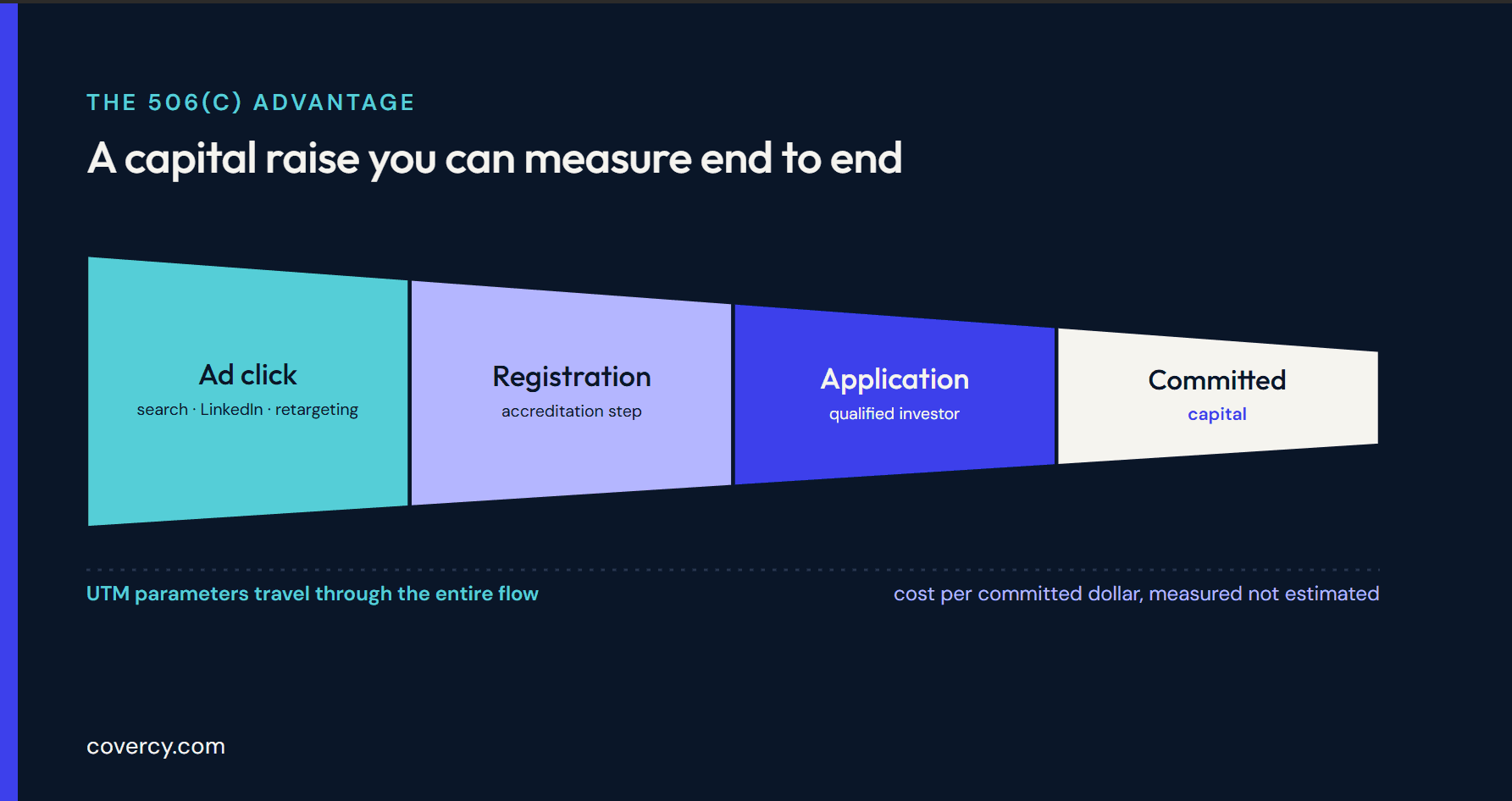

המשמעות המעשית של 506(c) היא שפרסום דיגיטלי ממומן — אותם ערוצים שכל חברה ישירה לצרכן משתמשת בהם — זמין כעת ל-GP בנדל"ן. Google Ads, תוכן ממומן ב-LinkedIn, קמפיינים ב-Meta, וריטרגטינג הם כולם שיטות מותרות להגעה למשקיעים פוטנציאליים, כל עוד ההצעה עומדת בדרישות 506(c). זהו שינוי משמעותי. רכישת משקיעים כוללת כעת עלות-לליד מדידה, משפך המרה הניתן למעקב, וערוץ שמתרחב בהתאם לתקציב ולא לרוחב הפס האישי.

יש יתרונות אמיתיים לניהול חיפוש ממומן ספציפית. משקיעים המחפשים באופן פעיל מונחים כגון "השקעה פרטית בנדל"ן", "הזדמנויות למשקיעים כשירים", או "הצעת 506(c)" כבר הביעו כוונת רכישה. הם אינם לידים קרים — הם קונים באמצע המשפך. לכוד אותם ברגע הזה, במקום להמתין להיכרות חמה, הוא בדיוק סוג הביקוש שחיפוש ממומן יכול לטפל בו — ואשר גיוס מבוסס-קשרים אינו יכול.

בניית מדריך המודעות הממומנות שלכם

אסטרטגיית פרסום ממומן לגיוס 506(c) אינה שונה מהותית מכל קמפיין תגובה ישירה B2C אחר — מכניקת הצעות המחיר, טירגוט, יצירתיות ודפי נחיתה זהים. מה שונה הוא הקשר הציות. עותק המודעה ודפי הנחיתה לא יכולים להציג טענות מטעות מהותית, לא יכולים להבטיח תשואות, ועליהם להתאים למסמכי ההצעה בפועל. עורך הדין לניירות ערך שלכם צריך לסקור את יצירתיות המודעה לפני פרסומה.

בחיפוש ממומן, הצעו על מונחים מונעי-כוונה התואמים את סוג ההצעה שלכם — סינדיקציה רב-משפחתית, קרן נדל"ן מסחרי, השקעת נדל"ן פסיבית, ודומים. נפח החיפוש במונחים אלו מוגבל, אך הכוונה גבוהה. מילות מפתח שליליות חשובות גם כאן: סינון מונחים הקשורים ל-REIT, פלטפורמות מימון המונים, או ניירות ערך הנסחרים בפומבי, עוזר להבטיח שהתקציב שלכם מגיע למשקיעים המבינים השקעות פרטיות.

ב-LinkedIn, יכולות הטירגוט מתאימות באופן ייחודי לפנייה למשקיעים כשירים. ניתן לטרגט לפי תפקיד (מנהלים, מייסדים, מנהלים בכירים), גודל חברה (סינון לאנשי מקצוע בעלי הכנסה גבוהה), תעשייה ורמת בכירות. תוכן ממומן שמוביל עם הרקורד של ה-GP, סוג הנכס, והמבנה החזוי נוטה להניב ביצועים טובים יותר מיצירתיות פשוטה לייצור לידים בערוץ זה. LinkedIn InMail יעיל גם לפנייה ישירה לאנשי מקצוע בעלי שווי נטו גבוה, אם כי הוא דורש אותה משמעת ציות כמו כל פנייה אחרת.

ריטרגטינג — הצגת מודעות לאנשים שכבר ביקרו בדף הנחיתה למשקיעים שלכם — הוא אחד מערוצי הפרסום הממומן בעלי ה-ROI הגבוה ביותר עבור השקעות פרטיות. הקהל הוא עצמי-נבחר וכבר מכיר את החברה שלכם. רצפי ריטרגטינג שעוברים מיצירתיות של בניית מודעוּת, לתוכן ספציפי לעסקה, ועד להזמנה ישירה להגיש מועמדות, נוטים להמיר היטב.

דף הנחיתה שלכם הוא המקום שבו הקמפיין עובד או לא. דף נחיתה למשקיע לפי 506(c) בדרך כלל מציג את ההצעה ברמה גבוהה, לוכד את כתובת המייל ופרטי הקשר הבסיסיים של הפוטנציאל, ואז מעביר אותו לתהליך בקשה או כישור. הדף לא צריך לכלול תנאי הצעה מפורטים — אלה שייכים ל-PPM ומסמכי המנוי — אך הוא צריך להיות מספיק משכנע כדי שמשקיע כשיר ירצה לדעת יותר.

האתגר: אימות מעמד המשקיע הכשיר

האתגר התפעולי הגדול ביותר בניהול הצעת 506(c) הוא דרישת האימות. תחת Rule 506(c)(2)(ii), ה-SEC הגדיר ארבע שיטות "נמל בטוח" המהוות צעדים סבירים לאימות כשירות. שימוש באחת מהשיטות הללו מספק נתיב משפטי ברור:

השיטה הראשונה היא אימות הכנסה — סקירת טפסי IRS המראים הכנסה העולה על 200,000 דולר (300,000 דולר עם בן/בת זוג) לשנתיים האחרונות, בתוספת הצהרה בכתב על ההכנסה הצפויה בשנה הנוכחית. השנייה היא אימות שווי נטו — סקירת תיעוד נכסים והתחייבויות, כגון דפי בנק, דפי תיק השקעות, ודוח צרכן מסוכנות דיווח אשראי. השלישית היא אישור בכתב מברוקר-דילר רשום, יועץ השקעות, עורך דין, או CPA שהאדם הוא כשיר. הרביעית היא נמל בטוח של הסתמכות למשקיעים שהשקיעו בעבר בהצעת 506(c) של אותו מנפיק ומאשרים עצמאית את המשך כשירותם.

בפועל, רוב ה-GP לפי 506(c) משתמשים בשירות אימות צד שלישי או מסתמכים על מכתב אישור בכתב ממומחה מוסמך. דרישה ממשקיעים להעלות מסמכים פיננסיים רגישים ישירות יוצרת חיכוך וסיכון ציות. שירותי צד שלישי המתמחים באימות משקיעים כשירים מטפלים בבדיקת המסמכים ומספקים ל-GP מכתב אישור, מה שמפשט את התהליך באופן ניכר.

מה שאינכם יכולים לעשות תחת 506(c) הוא פשוט לבקש ממשקיעים לסמן תיבה המאשרת את מעמדם הכשיר. גישה זו מותרת תחת 506(b) — היא אינה מותרת תחת 506(c). אם השיווק שלכם מגיע לציבור, האימות שלכם חייב לעמוד בסטנדרד הגבוה יותר.

שיוך ומדידה

אחד היתרונות המבניים של פרסום דיגיטלי על פני גיוס מבוסס-קשרים הוא שכל נקודת מגע מדידה. ניתן לעקוב בדיוק אחר איזו מודעה, מילת מפתח, או פלח קהל הפיק ליד מוכשר — ובסופו של דבר משקיע מחויב. עבור GP הרגילים לגייס מרשת אישית, סוג שיוך זה הוא חדש. עבור אלו שמאמצים אותו, הוא יוצר לולאת משוב שגיוס מבוסס-קשרים אינו יכול לשחזר.

הכלי הסטנדרטי לשיוך קמפיינים הוא פרמטרי UTM — תגיות URL המזהות את המקור, המדיום, הקמפיין, והמודעה הספציפית שהניעה קליק. כאשר משקיע פוטנציאלי לוחץ על המודעה שלכם ומגיע לפורטל המשקיעים או לתהליך הבקשה, פרמטרי ה-UTM עוברים איתו לאורך הסשן. אם הוא ממיר — כלומר משלים בקשה או מתחייב — ניתן לקשור את ההמרה לקמפיין המודעה המקורי.

המדדים שיש לעקוב אחריהם הם עלות-לליד-מוכשר (לאחר מסך הכשירות הראשוני), עלות-לבקשה, ובסופו של דבר עלות-לדולר-מחויב. רוב ה-GP מגלים שהמדדים הראשונים קלים למעקב ואופטימיזציה, בעוד השלישי דורש חיבור נתוני פלטפורמת המודעות למערכת ניהול המשקיעים — דבר שנטפל בו בסעיף הבא.

כיצד Covercy One תומכת בתהליך 506(c)

ניהול קמפיין 506(c) ללא תשתית back-end מתאימה יוצר חיכוך בדיוק ברגע שבו אתם הכי צריכים חוויית משקיע חלקה. פוטנציאלים שלוחצים על המודעה שלכם, מגיעים לפורטל שלכם, ונתקלים בתהליך בקשה מסורבל — או שהכשירות שלהם מטופלת ידנית דרך מייל — יפרשו. Covercy One תוכנן לסגור את הפער בין תנועת מודעות ממומנות להון מחויב.

שער אימות הכשירות ב-Covercy One מאפשר ל-GP לדרוש ממשקיעים לאשר עצמאית את מעמדם הכשיר לפני שיוכלו לגשת למידע על עסקאות בדף הנחיתה למשקיעים שלכם. עבור הצעות 506(c), זה יוצר שובל ביקורת נקי של אילו משקיעים השלימו את שלב האימות הכשירות לפני גישה לפרטי ההצעה. ה-GP יכולים גם להגדיר מגבלת משקיעים שאינם כשירים — עד לסף המותר על ידי ה-SEC — כאשר משקיעים שאינם כשירים מעל המגבלה מוחזקים לבדיקה ואישור אישיים של ה-GP. זה נותן לכם ממשק יחיד לניהול תהליך האימות במקום לטפל בו דרך שרשורי מייל מנותקים.

מעקב השיוך מובנה ב-CRM המשקיעים של הפלטפורמה. כל איש קשר יכול להיות מתויג במקור ההפניה, וכאשר משקיעים מגיעים דרך קישור עקוב — כולל מקמפיינים ממומנים — המקור שלהם נלכד ברשומת הקשר. זה מחבר את הוצאות המודעות שלכם למשקיעים ספציפיים בצינור שלכם, ומספק לכם את הנתונים להעריך אילו ערוצים מפיקים בפועל הון מחויב ולא רק קליקים.

למעקב UTM ספציפי, פורטל המשקיעים של Covercy One שומר פרמטרי UTM והפניה דרך הפניית הכניסה ותהליך ההשקעה. כאשר משקיע לוחץ על מודעה ממומנת הנושאת פרמטרי UTM ומשלים בקשה, הפרמטרים מועברים דרך התהליך המלא ונלכדים במערכת. התוצאה היא שרשרת שיוך מקצה לקצה: קליק על מודעה ← רישום משקיע ← בקשה ← התחייבות, כולם קשורים לקמפיין המקורי. זוהי תשתית הנתונים שהופכת עלות-לדולר-מושקע למדידה ולא לאומדן.

צינור הגיוס ב-Covercy One מטפל בהזמנות מסיביות למשקיעים, מעקב צינור מ-soft-circle להון מחויב, ותהליך הזדמנויות המעביר משקיעים ממעוניינים למממנים. עבור GP המנהלים קמפיינים של 506(c) בקנה מידה — שבהם קמפיין יחיד עשוי לייצר עשרות או מאות לידים מוכשרים — תכונות ניהול הזמנות מסיביות וצינור מחליפות את הפנייה הידנית שעובדת בנפח קטן אך מתפרקת כשהמשפך גדל.

ניהול הצעת 506(c) מוסיף עומס ציות, אך פותח ערוץ גיוס שגישות מבוססות-קשרים אינן יכולות לשחזר. השילוב של חיפוש ממומן מונע-כוונה, טירגוט קהל ב-LinkedIn, שיוך עקוב ב-UTM, ומערכת ניהול משקיעים back-end המחברת הוצאות מודעות להון מחויב, הוא מה שהופך את 506(c) לכלי מעשי ל-GP המבקשים לצמוח מעבר לרשת הקיימת שלהם — ולא רק לדקדוק משפטי.

גלו כיצד שער אימות הכשירות של Covercy One, ה-CRM למשקיעים, והפורטל השומר פרמטרי UTM עוזרים ל-GP להפעיל קמפיינים תואמי 506(c) ולעקוב אחר כל משקיע עד למקור.

בקשו הדגמה (נפתח בכרטיסייה חדשה)