עבור יזמי נדל"ן ומנהלי קרנות המגייסים הון, EB-5 תופס מיקום יוצא דופן במבנה ההון. הוא נחות, סבלני וזמין ממאגר משקיעים — אזרחים זרים המבקשים תושבות קבע בארצות הברית — שאינם נגישים דרך ערוצי המשקיעים הכשירים המקובלים. כאשר הוא ממובנה כראוי, הון EB-5 יכול למלא עמדות ביניים (מזנין) בעלויות נמוכות בהרבה מחוב מזנין קונבנציונלי. התמורה לכך היא מורכבות תפעולית: משקיעים זרים, תזרימים במטבעות שונים, החזקות רב-שנתיות, ומסגרת רגולטורית הנוגעת הן בדיני ניירות ערך והן בדיני ההגירה האמריקאיים.

מאמר זה מתמקד בנקודת המבט של ה-GP והיזם — ובמיוחד, במה שעל ספונסרים המעוניינים לגייס ולנהל הון EB-5 להבין לגבי מנגנוני התוכנית, האחריות התפעולית שהיא יוצרת, וכיצד לנהל אחריות זו בקנה מידה רחב. המאמר אינו עוסק ב-EB-5 מנקודת מבטו של המשקיע המהגר, והוא בעל אופי חינוכי בלבד. GP השוקלים הון EB-5 צריכים לעבוד עם יועצי הגירה מוסמכים, עורכי דין לניירות ערך ואנשי מקצוע בתחום EB-5 — התוכנית מורכבת, וההשלכות של טעויות בצד ניירות הערך או בצד ההגירה הן משמעותיות.

EB-5 בקצרה: מה שיזמים צריכים לדעת

תוכנית EB-5 למשקיעים מהגרים, המנוהלת על ידי USCIS, מאפשרת לאזרחים זרים לקבל תושבות קבע בארצות הברית באמצעות השקעה במיזמים מסחריים אמריקאיים היוצרים משרות זכאות. חוק הרפורמה והיושרה של EB-5 משנת 2022 (חלק מ-Consolidated Appropriations Act) עדכן את ספי ההשקעה של התוכנית: ההשקעה המינימלית עומדת על 1,050,000 דולר, ומופחתת ל-800,000 דולר עבור פרויקטים באזור תעסוקה ממוקד (TEA) — אזור כפרי או אזור בעל אבטלה גבוהה כפי שמוגדר על ידי המדינה ו-USCIS.

ההון של כל משקיע EB-5 חייב להיות "בסיכון" לאורך כל תקופת ההשקעה. משמעות הדבר היא שה-GP אינו יכול להבטיח החזר הון או להבטיח תשואה מסוימת — ההשקעה חייבת להיות נחותה באופן אמיתי לסיכון הפרויקט. בתמורה לנשיאה בסיכון זה, המשקיע מקבל מסלול לתושבות קבע ולא תשואה פיננסית גרידא (אם כי תשואות פיננסיות נפוצות ומותרות). הפרויקט חייב גם ליצור או לשמר לפחות 10 משרות זכאות במשרה מלאה לכל משקיע, בין אם במישרין ובין אם בעקיפין באמצעות Regional Center מאושר.

תקופות ההחזקה ארוכות. לאחר ההשקעה, משקיע ה-EB-5 מגיש עתירת I-526 (או I-526E באמצעות Regional Center), אשר USCIS חייב לאשר לפני שהמשקיע מקבל תושבות קבע מותנית. לאחר מכן מחזיק המשקיע בכרטיס תושבות מותנה (גרין קארד) למשך שנתיים, ובסיומן הוא מגיש עתירת I-829 להסרת התנאים — הגשה הדורשת הוכחה כי דרישות יצירת המשרות וההשקעה התקיימו. עד לאישור ה-I-829, ההון של המשקיע בדרך כלל אינו ניתן להחזרה מבלי לסכן את תוצאת ההגירה. בפועל, משמעות הדבר היא שהון EB-5 נעול לעיתים קרובות בפרויקט למשך חמש שנים או יותר.

רוב פרויקטי ה-EB-5 ממובנים באמצעות Regional Center המיועד על ידי USCIS, המאפשר לספור יצירת משרות באופן עקיף תוך שימוש במודל השפעה כלכלית במקום תעסוקה ישירה. ייעוד Regional Center דורש אישור USCIS ועמידה בדרישות שוטפת. השקעת EB-5 ישירה — שבה עסק יחיד חייב להעסיק במישרין 10 עובדים לכל משקיע — נפוצה פחות בייזום נדל"ן בשל מגבלות מצבת כוח האדם.

מדוע יזמים משתמשים בהון EB-5

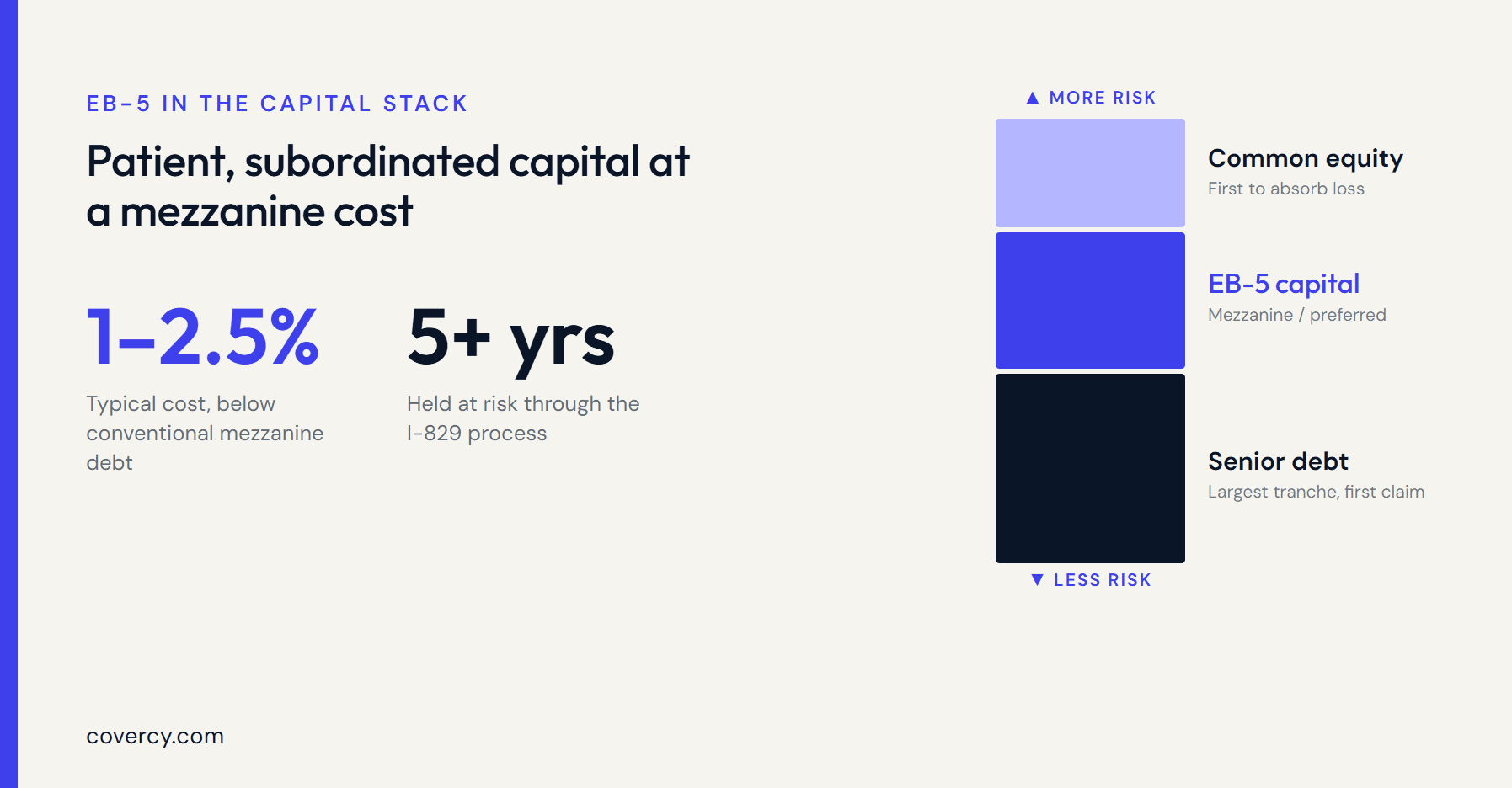

מנקודת מבטו של יזם, המשיכה של הון EB-5 היא מבנית. הוא ממוקם בדרך כלל בעמדת המזנין או ההון העדיף במבנה ההון — בכיר להון רגיל אך נחות לחוב בכיר. מכיוון שמשקיעי EB-5 מונעים בעיקר מתוצאות הגירה ולא ממקסום תשואה פיננסית, הם נוטים לקבל שיעורי ריבית מתחת לשוק (לעיתים קרובות בטווח של 1–2.5%), מה שהופך את EB-5 לאחת הצורות הזולות יותר של הון מזנין הזמינות ליזמי נדל"ן כאשר הוא ממודד נכון.

האופי הסבלני של הון EB-5 הוא גם בעל ערך תפעולי עבור פרויקטים בעלי לוחות זמנים ארוכים — מלונות, פרויקטים גדולים מעורבי-שימושים, פרויקטי דיור לכוח עבודה וכדומה. מלווי מזנין קונבנציונליים רוצים את כספם בחזרה בלוח זמנים מוגדר. משקיעי EB-5, לעומת זאת, זקוקים לכך שהונם יופעל ויהיה בסיכון לאורך כל תהליך ה-I-829. יזם המסוגל ליישר את לוחות הזמנים של הפרויקט עם דרישות ההחזקה של EB-5 יכול להשתמש בהון זה ללא לחץ המימון מחדש שיוצר חוב מזנין קצר-מועד.

התמורה לכך היא נטל הציות. כל משקיע EB-5 הוא אזרח זר שתוצאת ההגירה שלו קשורה לביצועי הפרויקט שלכם. הגשות ל-USCIS, תיעוד יצירת משרות, דרישות מסמכי ההצעה במסגרת Reg D, דיווח שוטף למשקיעים, והחזר הון בסופו של דבר עם אישור ה-I-829 — כל אלה דורשים משמעת שגיוס מקומי סטנדרטי אינו דורש. GP המתייחסים ל-EB-5 כאל מקור הון נוסף בלבד מבלי לבנות את התשתית התפעולית לנהלו כראוי יוצרים סיכון לעצמם ולמשקיעיהם.

מה GP חייבים לנהל תפעולית עבור LP זרים

ניהול LP של EB-5 שונה מניהול משקיעים כשירים מקומיים בארבעה תחומים: קליטה (Onboarding), מעקב הון, חלוקות ודיווח, ותיעוד ציות. כל אחד מהם דורש תשתית ייעודית.

קליטת משקיעים זרים דורשת איסוף מידע על ישות ומספרי זיהוי מס השונים מהסטנדרטים המקומיים. משקיעי EB-5 משקיעים באמצעות סוגי ישויות שונים בהתאם למדינת מוצאם — חשבונות אישיים, תאגידים זרים, שותפויות מוגבלות זרות — ולרבים מהאזרחים הזרים יש מבני זיהוי מס (או היעדר זיהוי משלם מסים אמריקאי כלל עד להנפקת הגרין קארד שלהם) שאינם מתאימים לטופס קליטה אמריקאי סטנדרטי. אתם זקוקים למערכת שיכולה ללכוד פרטי קשר מקודדים לפי מדינה, לתעד סוגי ישויות מרובים ואת יחסיהם למשקיע, ולעקוב אחר מצב זיהוי המס לאורך החזקה רב-שנתית.

תנועת הון חוצת גבולות היא תחום המורכבות התפעולית השני. מנויי EB-5 מגיעים לעיתים קרובות באמצעות העברה בנקאית בינלאומית, במטבע מדינת מוצאו של המשקיע, וחייבים להיות מתועדים בקפידה לצורך ציות הן ל-SEC והן ל-USCIS. חלוקות — אם הפרויקט מייצר תשואות עדיפות או תזרים מזומנים תקופתי במהלך ההחזקה — זורמות גם הן באופן בינלאומי. האתגר התפעולי הוא לעקוב אחר חשבון ההון של כל משקיע במדויק על פני מטבעות שונים, לתעד כל עסקה עם חותמת זמן הניתנת לביקורת, ולוודא שכל תשלום נסלק לחשבון הנכון. הסדרי נאמנות (Escrow) נפוצים בגיוסי EB-5, ומוסיפים שכבה נוספת לדרישת מעקב ההון.

מעקב הון רב-שנתי שונה מהחזקת השבחת ערך טיפוסית. בסינדיקציית CRE סטנדרטית, אתם מחלקים תמורות במכירה או במימון מחדש וסוגרים את חשבון המשקיע. ב-EB-5, חשבון ההון נשאר פתוח עד לאישור ה-I-829 — שעשוי להיות שנים לאחר השלמת הפרויקט המסחרית. GP זקוקים ליכולת לתשאל את יתרת ההון של כל משקיע נכון לכל תאריך במהלך ההחזקה, לאשר עמידה בדרישת ה"סיכון" בעת הגשת ה-I-829, ובסופו של דבר לתעד את החזר הקרן באופן המספק את USCIS.

דיווח למשקיעים עבור LP של EB-5 תובעני יותר מאשר עבור בסיס משקיעים מקומי. USCIS מחייב את ה-GP להגיש דוחות שנתיים (I-924A עבור משתתפי Regional Center) המתעדים יצירת משרות והפעלת הון. מעבר להגשות הרגולטוריות, משקיעי EB-5 — ועורכי הדין שלהם לענייני הגירה — מצפים לדיווח תקופתי מפורט על מצב הפרויקט, אבני דרך בהפעלת ההון והתקדמות יצירת המשרות. משקיעים רבים מתקשרים באמצעות מתורגמנים או בשפת מולדתם, מה שמוסיף שכבת תקשורת שדוחות רבעוניים טיפוסיים אינם מטפלים בה.

תיעוד ציות — הסכמי מנוי, הסכמים תפעוליים, אישורי הגשה ל-USCIS, דוחות מצב פרויקט — חייב להיות מאורגן וניתן לשיתוף על בסיס מבוקר. ה-GP צריך להיות מסוגל לספק מסמכים מסוימים למשקיעים מסוימים (או לעורכי הדין שלהם) מבלי לחשוף את ספריית המסמכים המלאה לכלל הצדדים. בקרות גישה מפורטות למסמכים אינן בגדר רשות ב-EB-5; הן הכרח תפעולי.

כיצד Covercy One מסייע ל-GP לנהל הון EB-5

הדרישות התפעוליות של EB-5 הן בדיוק סוג העבודה שגיליונות אלקטרוניים מנותקים ושרשורי דוא"ל אינם יכולים לתת לה מענה בקנה מידה רחב. פלטפורמת ניהול ההשקעות של Covercy One נבנתה עבור התשתית ש-GP של EB-5 זקוקים לה בתחומי קליטת משקיעים זרים, בנקאות חוצת גבולות, מעקב חשבונות הון, דיווח למשקיעים וניהול מסמכים.

עבור קליטת משקיעים זרים, מערכת ניהול אנשי הקשר של Covercy One תומכת ברשומות קשר מקודדות לפי מדינה, סוגי ישויות מרובים ומיפוי היחסים בין משקיעים יחידים לבין הישויות המשקיעות שלהם. כל איש קשר יכול ללכוד סוג ישות, זיהוי מס ומדינת מוצא — הנתונים שקליטת EB-5 דורשת ושמערכת CRM מקומית סטנדרטית לא תוכננה להכיל. ייבוא CSV בכמות גדולה תומך בהבאת רשימת משקיעי EB-5 לפלטפורמה ללא הזנה ידנית, עם מיפוי עמודות אוטומטי ושלב בדיקה לאיתור שגיאות לפני שהן מתפשטות.

בנקאות חוצת גבולות נתמכת באמצעות יכולות הבנקאות המשולבת של Covercy One, לרבות היכולת לנהל חשבונות בנק עבור ישויות משפטיות מרובות ולתעד עסקאות ACH והעברות בנקאיות עם תיוג מתאים. עבור GP של EB-5 המקבלים העברות בינלאומיות לחשבון פרויקט אמריקאי, טבלת הבנקאות של הפלטפורמה מעניקה ל-GP תצוגה יחידה של כל החשבונות — לרבות חשבונות בבעלות משקיעים — עם הקצאה לכל החזקה כך שהון של כל משקיע זורם לחשבון הנכון.

טיפול במטבעות מרובים מובנה בשכבה הפיננסית המרכזית של הפלטפורמה. ערכים כספיים מוצגים במטבע של ההחזקה או החשבון הרלוונטיים — ולא בברירת מחדל קבועה של דולר אמריקאי — וייצוא CSV, הודעות חלוקה ונתוני חשבון הון משקפים כולם את המטבע בפועל של ההחזקה. עבור גיוסי EB-5 הכוללים תזרימי הון שאינם בדולר אמריקאי, הדבר מונע את שגיאות אי-התאמת המטבע העלולות לסבך הן את הדיווח למשקיעים והן את התיעוד ל-USCIS.

מעקב חשבון הון במערכת ניהול החלוקות של Covercy One מנהל ספר חשבונות בלתי ניתן לשינוי של כל עסקה המשפיעה על עמדת כל משקיע, עם היכולת לתשאל יתרות נכון לכל תאריך היסטורי. עבור GP של EB-5 הזקוקים לתעד הפעלת הון ויתרה בעת הגשת ה-I-829 — לעיתים קרובות שנים לאחר ההשקעה הראשונית — תשאולים נכון-לתאריך מספקים בדיוק את מסלול הביקורת הזה ללא שחזור ידני.

דיווח למשקיעים מטופל ב-Report Studio של Covercy One, המאפשר ל-GP ליצור דוחות תקופתיים ממותגים עבור החזקות או מחלקות מניות מסוימות, לייצא אותם כקובצי PDF, ולפרסם אותם ישירות לפורטל המשקיעים. עבור משקיעי EB-5 המקבלים דוחות רבעוניים או שנתיים על מצב הפרויקט, אבני דרך ביצירת משרות והפעלת הון, תהליך הדיווח מטפל בהפקה ובהפצה של דוחות אלה דרך ממשק יחיד. דוחות המתפרסמים בפורטל נגישים מיידית למשקיעים שהם מיועדים אליהם, ללא צורך בהפצה ידנית בדוא"ל.

ניהול מסמכים ב-Covercy One תומך בבקרות שיתוף מפורטות: ניתן לשתף כל מסמך עם החזקה, מחלקת מניות, ישות או משקיע יחיד מסוימים. הרשאות הורדה ניתנות לאכיפה לכל שיתוף, כך שה-GP יכול להפיץ מסמך לצפייה מבלי לאפשר הורדה. עבור תיעוד ציות של EB-5 — הסכמי מנוי, אישורי הגשה ל-USCIS, אישורי מצב פרויקט — היכולת לשתף את המסמך הנכון עם המשקיע הנכון, עם מסלול ביקורת של מי ניגש למה, היא הבסיס לניהול רשומות בר-הגנה. תהליך שיתוף המסמכים בפורטל המשקיעים הופך תיעוד זה לנגיש למשקיעים מבלי לחייב את ה-GP לטפל בבקשות פרטניות.

הון EB-5 אינו מתאים לכל פרויקט או לכל GP. הוא מוסיף מורכבות ציות, דורש יעוץ הגירה וניירות ערך מוסמך, ונועל הון לתקופת החזקה ממושכת. אך עבור הפרויקט הנכון — פרויקט גדול של מגורים מרובי-יחידות, מעורב-שימושים או אירוח עם לוח זמנים ארוך ופרופיל יצירת משרות מתאים — EB-5 מספק מקור הון בעל יתרונות מבניים שחוב והון קונבנציונליים אינם יכולים לשכפל. עבור GP המחליטים לפנות אליו, ההבדל בין גיוס נשלט לבין נטל תפעולי מסתכם לעיתים קרובות בשאלה האם תשתית העורף נבנתה לטפל בדרישות הספציפיות של הון ממשקיעים זרים. התייעצו עם יועצי ההגירה וניירות הערך שלכם כדי לקבוע האם EB-5 מתאים לפרויקט ולמבנה שלכם.

ראו כיצד Covercy One מטפל בחשבונות הון רב-מטבעיים, בנקאות חוצת גבולות, קליטת משקיעים זרים וניהול מסמכי ציות בפלטפורמה אחת שנבנתה עבור GP.

בקשו הדגמה (נפתח בכרטיסייה חדשה)