توزيع الأرباحفي العقارات التجارية

تجعل Covercy توزيع أرباح العقارات التجارية بسيطًا وسلسًا للشركاء العامين (GPs) والمُجمِّعين. جرّب Covercy مجانًا.

تثق في Covercy:

كل ما تحتاج معرفته عن توزيع الأرباح

في الاستثمار العقاري التجاري، يعتمد توزيع الأرباح عادةً على نوع أداة الاستثمار (مثل شركة ذات مسؤولية محدودة LLC، أو شراكة محدودة Limited Partnership، أو صندوق استثمار عقاري) وعلى الشروط المحددة في اتفاقية الاستثمار. وفيما يلي مزيد من المعلومات عن الشراكات المحدودة والشركات ذات المسؤولية المحدودة، لكن يُرجى ملاحظة أن هذه شروحات عامة وأن التفاصيل قد تختلف بحسب الترتيب المعين.

الشراكات المحدودة (LPs)

تتكون الشراكات المحدودة من شريك عام (GP) واحد أو أكثر وشريك محدود (LP) واحد أو أكثر. ويتولى الشركاء العامون عادةً إدارة عمليات الشراكة وقد تقع عليهم مسؤولية غير محدودة، في حين يتمتع الشركاء المحدودون بمسؤولية محدودة ولا يشاركون عادةً في العمليات اليومية.

تُوزَّع الأرباح (والخسائر) في الشراكة المحدودة عادةً وفقًا لاتفاقية الشراكة التي تحدد النسبة التي يتقاسم بها كل شريك. ومن الشائع أن يحصل الشريك العام على رسوم إدارة (بناءً على دخل العقار أو قيمة الأصل) ورسوم أداء (بناءً على الأرباح). أما بقية الأرباح فتُوزَّع عادةً على الشركاء المحدودين بناءً على حصة ملكيتهم النسبية.

الشركات ذات المسؤولية المحدودة (LLCs)

الشركات ذات المسؤولية المحدودة هي نوع من الكيانات القانونية التجارية يجمع بين خصائص الشركة المساهمة والشراكة أو المؤسسة الفردية. ويُشار إلى ملّاك الشركة ذات المسؤولية المحدودة بالأعضاء، وتُوزَّع الأرباح والخسائر عادةً وفقًا لاتفاقية التشغيل. وقد يكون ذلك بالتساوي بين جميع الأعضاء، أو بالتناسب مع حصة ملكيتهم.

كما يمكن للشركة ذات المسؤولية المحدودة أن توفر هيكلًا أكثر مرونة من الشراكة المحدودة، إذ تتيح تخصيصات خاصة للأرباح والخسائر لا تلتزم بدقة بنسب الملكية.

في كلا الهيكلين، يحصل المستثمرون الخارجيون عادةً على عائد على استثمارهم من خلال توزيعات الأرباح. وقد تختلف التفاصيل بناءً على عوامل مثل شروط اتفاقية الاستثمار، وأداء الاستثمار، وهيكل أداة الاستثمار، والاعتبارات القانونية والضريبية.

يوفر كل من الشراكات المحدودة والشركات ذات المسؤولية المحدودة مستوى من الحماية من المسؤولية للمستثمرين. ويعني ذلك أن المستثمرين عادةً ما يكونون مسؤولين فقط عن المبلغ الذي استثمروه ولا يتحملون مسؤولية شخصية عن ديون الشركة. غير أن الفرق الرئيسي يكمن في هيكل الإدارة والمرونة، إذ تتسم الشراكات المحدودة عادةً بهيكل أكثر صرامة يتولى فيه الشركاء العامون إدارة العمليات، بينما تتيح الشركات ذات المسؤولية المحدودة مرونة أكبر.

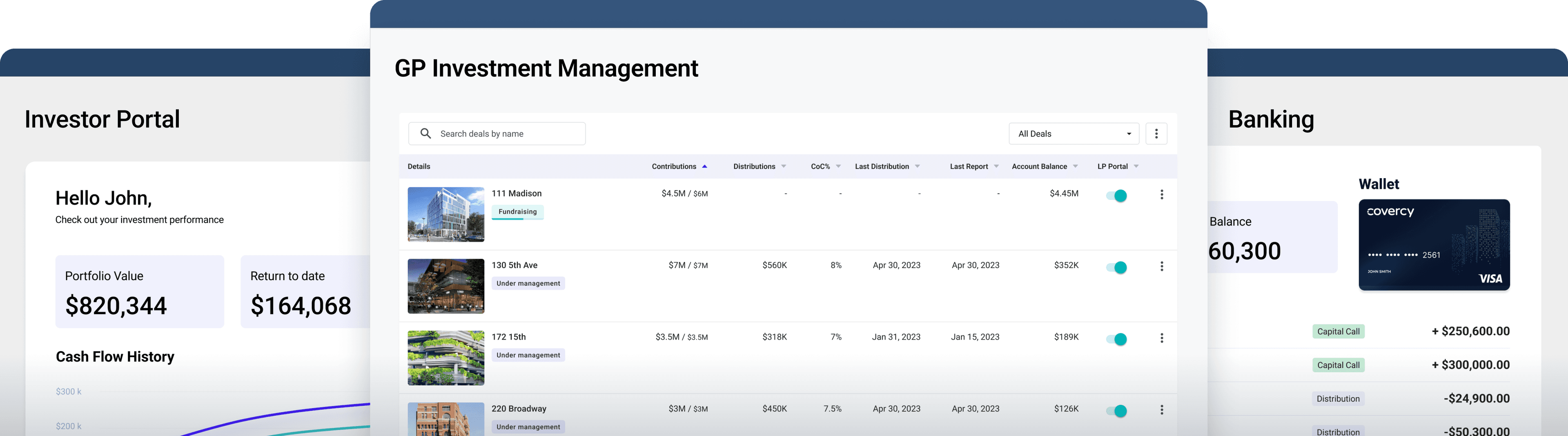

في Covercy، نؤمن بأن الخدمات المصرفية المتكاملة عنصر أساسي لتبسيط توزيع الأرباح على المستثمرين الخارجيين.

إن الشفافية والدقة في توزيع المدفوعات تبنيان الثقة وتعززان العلاقة العامة بين المستثمر والمدير، مما يجعل المستثمرين أكثر ميلًا للمساهمة في صفقتك التالية.

تدمج Covercy مدفوعات التوزيعات بسلاسة مع أدوات أخرى قوية لإدارة المستثمرين. جرّبها مجانًا اليوم.

عملية توزيع الأرباح المكوّنة من 4 خطوات

حساب الأرباح

يتضمن ذلك تحديد صافي دخل الاستثمار، وهو ما يتطلب طرح جميع التكاليف والمصروفات من إجمالي الإيرادات. وقد يشمل ذلك أيضًا حساب أرباح رأس المال إذا تم بيع عقارات.

تطبيق التوزيع الشلالي (Distribution Waterfall)

يشير ذلك إلى طريقة توزيع الأرباح كما هي محددة في اتفاقية الشراكة. وقد يتضمن ذلك العوائد التفضيلية، حيث يحق لمستثمرين معينين الحصول على حد أدنى من العائد قبل أن يحصل غيرهم على أي أرباح، إلى جانب مستويات أخرى من توزيع الأرباح بناءً على أداء الاستثمار. اقرأ المزيد عن التوزيعات الشلالية هنا.

توزيع الأموال

بمجرد إجراء الحسابات المذكورة أعلاه، يمكن أن يتم التوزيع الفعلي للأرباح. وعادةً ما يتضمن ذلك تحويل الأموال إلى الحساب المصرفي لكل مستثمر.

إعداد التقارير

ينبغي أيضًا أن يتلقى المستثمرون تقريرًا يفصّل التوزيع وكيفية حسابه، وغالبًا ما يكون ذلك ضمن تحديث منتظم عن أداء استثمارهم.

عادةً ما يكون الشركاء العامون (GPs) في الاستثمار العقاري، أو من يعينونهم من ممثلين، مسؤولين عن حساب الأرباح وتوزيعها على الشركاء المحدودين (LPs) أو المستثمرين الخارجيين. وكثيرًا ما يستخدم الشركاء العامون مزيجًا من البرمجيات والخدمات المستأجَرة مثل المحاسبين أو مديري الصناديق للتعامل مع العملية، إذ يمكن أن تصبح معقدة للغاية، خاصةً في الاستثمارات الأكبر. وحتى مع هذه المساعدة، يظل عليهم التأكد من صحة الحسابات وإجراء التوزيعات على النحو الصحيح.

التوزيعات الدورية مقابل التوزيعات بمبلغ مقطوع

تعتمد طريقة التوزيع عادةً على طبيعة الاستثمار، وهيكل أداة الاستثمار (مثل الشراكة أو الشركة ذات المسؤولية المحدودة)، وشروط اتفاقية الاستثمار.

قد تستخدم بعض الاستثمارات مزيجًا من الطريقتين. فعلى سبيل المثال، قد يوفر الاستثمار العقاري توزيعات دورية من دخل الإيجار ثم توزيعًا بمبلغ مقطوع عند بيع العقار.

التوزيعات الدورية: هي مدفوعات منتظمة تُجرى للمستثمرين على مدى فترة زمنية محددة. وقد تكون شهرية أو ربع سنوية أو نصف سنوية أو سنوية. ويعتمد التكرار عادةً على شروط الاستثمار وطبيعة الدخل. فعلى سبيل المثال، في الاستثمار العقاري، قد يكون ذلك دخل إيجار يُوزَّع على المستثمرين بصورة منتظمة. وهو يشبه تلقي توزيعات أرباح من استثمار في الأسهم.

التوزيعات بمبلغ مقطوع: التوزيع بمبلغ مقطوع هو دفعة واحدة لكامل عوائد الاستثمار. فبدلًا من تلقي مدفوعات أصغر منتظمة، يحصل المستثمرون على جميع أرباحهم دفعةً واحدة. وهذا شائع في الاستثمارات ذات نقطة انتهاء محددة، مثل الاستثمار العقاري القائم على بيع عقار. فبمجرد بيع العقار وسداد جميع التكاليف، يُوزَّع الربح المتبقي على المستثمرين بمبلغ مقطوع.

الفرق بين الصناديق والاستثمار المباشر

الاستثمار المباشر: عند الاستثمار في عقار واحد، يحصل المستثمرون (الذين غالبًا ما يُهيكَلون كشركاء محدودين أو LPs) عادةً على دخل يستند مباشرةً إلى أداء ذلك الأصل الواحد. ويمكن أن يأتي الدخل من مدفوعات الإيجار، في حين قد يأتي الربح النهائي من ارتفاع قيمة العقار عند بيعه. وغالبًا ما يُوزَّع صافي الدخل (إجمالي الدخل مطروحًا منه المصروفات) على المستثمرين بصورة دورية، عادةً شهريًا أو ربع سنويًا. وعند بيع العقار، تُوزَّع الأرباح على المستثمرين بمبلغ مقطوع بعد سداد جميع المصروفات وإعادة المساهمات الرأسمالية الأولية.

الصندوق العقاري: يعمل الصندوق العقاري بطريقة مختلفة. فهو مجمّع لرأس المال من عدة مستثمرين يُستخدم للاستثمار في محفظة متنوعة من العقارات بدلًا من أصل واحد فقط. ويوزّع ذلك المخاطر ويوفر عوائد أكثر استقرارًا، إذ لا يرتبط أداء الصندوق بعقار واحد.

يتولى مدير الصندوق مسؤولية الاستحواذ على العقارات وإدارتها، ويتولّد الدخل من مصادر متنوعة، تشمل دخل الإيجار، وأرباح بيع العقارات، وأحيانًا دخل الفوائد من القروض المضمونة بالعقارات.

تُجرى التوزيعات عادةً للمستثمرين بصورة دورية، مثل ربع سنوية أو سنوية، وتستند إلى الأداء العام للصندوق وليس إلى عقار واحد فقط. وتُوزَّع أرباح الصندوق عادةً بعد سداد جميع المصروفات والرسوم، وبعد تحقيق أي عوائد تفضيلية للمستثمرين. كما قد تختلف استراتيجية الخروج الخاصة بالصندوق العقاري. فبينما ينتهي الاستثمار في عقار واحد ببيع العقار، قد يكون للصندوق العقاري تاريخ تصفية مخطط له تُباع فيه جميع الأصول ويُغلق الصندوق، أو قد يعمل إلى أجل غير مسمى، حيث يشتري المستثمرون حصصًا في الصندوق ويبيعونها.

في كلتا الحالتين، تُحدَّد تفاصيل توزيع الأرباح في اتفاقية الاستثمار. ومن المهم أن يفهم المستثمرون هذه الشروط فهمًا كاملًا، إلى جانب المخاطر والعوائد المحتملة، قبل الاستثمار.

الدخل والمصروفات الشائعة في التجميع الاستثماري للعقارات التجارية

ينطوي التجميع الاستثماري للعقارات التجارية على تجميع رأس المال من مجموعة من المستثمرين (الذين غالبًا ما يُسمَّون الشركاء المحدودين أو LPs) للاستثمار في عقار يديره راعٍ أو شريك عام (GP). وفي ما يخص الدخل مقابل المصروفات، إليك تفصيلًا أساسيًا لما يؤخذ في الاعتبار عادةً:

الدخل

- دخل الإيجار: هو المصدر الأساسي للدخل في معظم عمليات التجميع الاستثماري للعقارات التجارية. وهو الإيجار الذي يدفعه المستأجرون الذين يشغلون العقار.

- الدخل الإضافي: قد يشمل ذلك أمورًا مثل رسوم مواقف السيارات، ودخل المغاسل، ورسوم الحيوانات الأليفة، والتخزين، وغيرها من الدخل الإضافي الذي يمكن أن يُستمد من العقار.

- أرباح رأس المال: هي الأرباح المتحققة من بيع العقار بعد ارتفاع قيمته.

المصروفات

- المصروفات التشغيلية: تشمل التكاليف المرتبطة بالعمليات الجارية للعقار، مثل الصيانة والمرافق ورسوم إدارة العقار والتأمين والضرائب العقارية والإصلاحات.

- تكاليف التمويل: تشمل دفعات الرهن العقاري إذا كان العقار قد جرى تمويله، إلى جانب أي تكاليف أخرى مرتبطة بالتمويل.

- النفقات الرأسمالية (CapEx): هي مصروفات كبيرة ليست جزءًا من الصيانة الاعتيادية، مثل استبدال السقف، أو ترقية أنظمة مثل التدفئة والتهوية وتكييف الهواء (HVAC)، أو غير ذلك من التحسينات واسعة النطاق.

- تكاليف التجميع الاستثماري: تشمل التكاليف المرتبطة بإعداد الصفقة وإدارة التجميع الاستثماري، مثل الرسوم القانونية ورسوم المحاسبة ورسوم الاستحواذ ورسوم إدارة الأصول، وربما عائد تفضيلي للشريك العام.

- الاحتياطيات: هي أموال يُحتفظ بها للنفقات الرأسمالية المستقبلية أو المصروفات غير المتوقعة أو حالات الشغور.

صافي الدخل التشغيلي (NOI)

يُحسب صافي الدخل التشغيلي (NOI) بطرح جميع المصروفات التشغيلية من دخل الإيجار والدخل الإضافي. وهو رقم رئيسي في العقارات التجارية، إذ يُستخدم لحساب معدل الرسملة (cap rate) وقيمة العقار.

عند بيع العقار، يساوي سعر البيع مطروحًا منه رصيد الرهن العقاري المتبقي وأي تكاليف بيع وأي إعادة للمساهمات الرأسمالية الأولية للمستثمرين الربح المتحقق من البيع.

يحدث توزيع الأرباح على الشركاء المحدودين عادةً بعد احتساب جميع المصروفات. وغالبًا ما يكون هناك نموذج "شلالي" (waterfall) تُقسَّم فيه الأرباح بين الشريك العام والشركاء المحدودين وفقًا لعتبات أو مستويات معينة محددة في اتفاقية الشراكة. وقد يشمل ذلك أيضًا عائدًا تفضيليًا، وهو حد أدنى من العائد يحق للشركاء المحدودين الحصول عليه قبل أن يتمكن الشريك العام من المشاركة في الأرباح.

موارد إضافية لتوزيع أرباح العقارات التجارية للشركاء العامين

المسؤولية النهائية تقع على عاتقك، لذا من الضروري أن تُجري التوزيعات بشكل صحيح لمستثمريك.

فيما يلي، جمع خبراء Covercy قائمة ببعض موارد العقارات التجارية المفضلة لدينا لمساعدة الشركاء العامين على مواصلة التعلم وتحسين عملية توزيع الأرباح لديهم.

• National Real Estate Investor (NREI): توفر NREI ثروة من المعلومات عن جميع جوانب الاستثمار العقاري، بما في ذلك العقارات التجارية واستراتيجيات توزيع الأرباح.

• BiggerPockets: هي شبكة اجتماعية ومركز معلومات للاستثمار العقاري، وتضم ثروة من المقالات والمدونات والمنتديات حيث يمكنك التعلم عن توزيع الأرباح والتواصل مع غيرك من محترفي العقارات.

• Commercial Property Executive: هذه المجلة الرقمية مورد جيد آخر لأخبار القطاع وتحليلاته. وغالبًا ما تنشر مقالات عن استراتيجيات التمويل والاستثمار.

• وعلى الرغم من أنها ليست متاحة عبر الإنترنت، فإن كتبًا مثل "The Complete Guide to Buying and Selling Apartment Buildings" لـ Steve Berges (اطّلع على عينة) أو "Mastering the Art of Commercial Real Estate Investing" لـ Doug Marshall (الكتاب الإلكتروني متاح على Scribd) يمكن أن توفر معلومات متعمقة عن الجوانب المالية للعقارات التجارية.

• تذكّر أنه رغم أن هذه الموارد يمكن أن توفر معلومات قيّمة، فإنها ليست بديلًا عن المشورة القانونية والمالية المهنية. ومن المهم استشارة المتخصصين لفهم الآثار القانونية والضريبية لاستراتيجية توزيع الأرباح لديك.

المزيد عن توزيع الأرباح

مقالة مدوّنة

كيف يمكن لمديري الاستثمار العقاري التجاري حساب التوزيعات العقارية

كتاب إلكتروني

4 فرص استثمارية بديلة لتوسيع نطاق تركيزك

مركز المساعدة

كيفية إنشاء توزيع شلالي

صمّم مزايا إدارة المستثمرين من Covercy بما يناسب شركتك العقارية

خصّص برنامج Covercy لإدارة الاستثمارات بما يناسب شركتك العقارية

Fundraising Starter

لجمع أموال صفقتك التالية

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

Standard

لإدارة رأس المال الذي جمعته بالفعل

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

Professional

المنصة الكاملة: صناديق وصفقات ومدفوعات وتكاملات

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

Fund Administration

أضِفه عندما تحتاج إلى NAV أو محاسبة الصناديق أو الجمع عبر التجزئة

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

لست متأكدًا من الباقة المناسبة لك؟ احجز عرضًا توضيحيًا وسنساعدك على الاختيار.