فهم الـ capital stack في العقارات التجاريةcommercial real estate

تابع القراءة للاطّلاع على دليل شامل يغطّي كل تفاصيل الـ capital stack في العقارات التجارية: التمويل وجمع رأس المال، توزيع الدين مقابل حقوق الملكية، مستويات المخاطر، استراتيجيات الخروج وأكثر.

تثق بـ Covercy:

كل ما تحتاج إلى معرفته عن الـ capital stack في العقارات التجارية

لكن أولًا: ما هي الـ capital stack؟

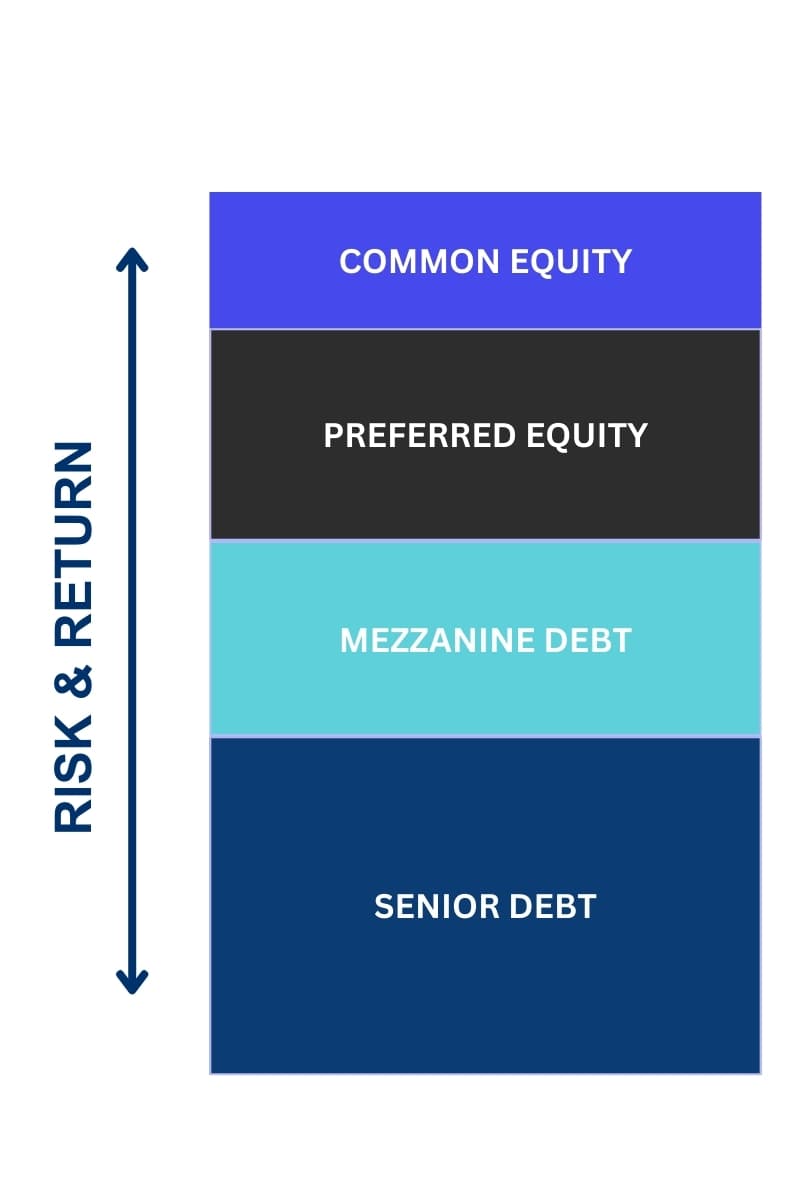

تشير الـ capital stack في العقارات إلى البنية الطبقية لمصادر التمويل المستخدمة في الاستثمار العقاري. وهي تشمل عادةً (وإن لم يكن دائمًا!) الدين الأول (senior debt)، ودين الميزانين (mezzanine debt)، وحقوق الملكية المفضّلة (preferred equity)، وحقوق الملكية العادية (common equity)، ويمثّل كلٌّ منها مستويات مختلفة من المخاطر والعائد والأولوية في حال توزيع الدخل أو التصفية.

تحظى هذه البنية تحديدًا بشعبية لدى الشركاء العامّين (GPs) والمستثمرين المشاركين في تجمّعاتهم بفضل نهجها المتوازن تجاه المخاطر والعائد. فالدين الأول أقل مخاطرة، ولذلك يشكّل قاعدة الـ capital stack ويوفّر أساسًا متينًا. وكلما صعدت في البنية، ازدادت المخاطر والعائد المحتمل. ويتيح ذلك لأنواع مختلفة من المستثمرين، بشهيات متفاوتة للمخاطرة، المشاركة في الاستثمار العقاري. والتنويع عبر مستويات مختلفة من المخاطر والعائد هو ما يجعل هذه البنية جذّابة ومعتمدة على نطاق واسع.

Senior Debt

Lowest Risk • Fixed Return • First Priority

Mezzanine Debt

Moderate Risk • Higher Fixed Return

Preferred Equity

Higher Risk • Preferred Returns

Common Equity

Highest Risk • Highest Potential Return

Senior Debt

يشكّل الدين الأول عادةً ما بين 50% و70% من إجمالي الـ capital stack. وهو الجزء الأكبر ويشمل الرهن العقاري أو القرض الرئيسي. ويحتل المرتبة الأولى في الضمان، بمعنى أن له الأولوية القصوى في السداد في حال التعثّر أو تصفية العقار. وغالبًا ما تُضمَن هذه المرتبة المتقدّمة برهن عقاري أو بسند ائتمان على العقار.

يتمثّل الاستخدام الأساسي للدين الأول في تمويل جزء كبير من سعر الشراء أو تكلفة تطوير العقار. وهو الطبقة التأسيسية للتمويل التي تتيح للمستثمرين والمطوّرين تعزيز رأس مالهم بالرافعة المالية وتنفيذ مشاريع عقارية واسعة النطاق. وبما أن الدين الأول يجب خدمته أولًا، فإن له تأثيرًا مباشرًا على التدفق النقدي للعقار. ويتعيّن على المستثمرين ومديري العقارات التأكد من أن العقار يدرّ دخلًا كافيًا لتغطية التزامات خدمة الدين هذه.

Mezzanine Debt

كثيرًا ما يشكّل دين الميزانين نحو 10% إلى 20% من إجمالي الـ capital stack. وهو دين ثانوي يقع أسفل الدين الأول وفوق حقوق الملكية ضمن الـ capital stack. ويُضمَن عادةً برهن حصص حقوق الملكية في الكيان المقترض، وليس الأصل العقاري نفسه. وهذا يعني أنه في حال التعثّر، قد يتمكّن مُقرض الميزانين من السيطرة على الكيان المالك للعقار.

غالبًا ما ينطوي تمويل الميزانين على شروط أكثر مرونة من الدين الأول، بما في ذلك إمكانية تراكم الفائدة (إضافتها إلى رصيد القرض) أو سدادها عينًا (PIK)، مما يتيح للمقترض تأجيل دفعات الفائدة النقدية. وأحيانًا تتضمّن قروض الميزانين خيارات لتحويل الدين إلى حقوق ملكية، مما يتيح للمقرضين المشاركة في إمكانات النمو في قيمة العقار.

Preferred Equity

تقع حقوق الملكية المفضّلة فوق جميع أشكال الدين، لكن أسفل حقوق الملكية العادية في الـ capital stack. وهذا يعني أنه في حال التعثّر أو التصفية، يحصل حاملو حقوق الملكية المفضّلة على مستحقاتهم بعد الوفاء بجميع التزامات الدين، لكن قبل إجراء أي توزيعات لحاملي حقوق الملكية العادية.

يحصل مستثمرو حقوق الملكية المفضّلة عمومًا على دفعات أرباح منتظمة، قد تكون ثابتة أو متغيرة. وتتمتّع هذه الدفعات عادةً بالأولوية على التوزيعات لحاملي حقوق الملكية العادية، مما يجعلها مصدر دخل مستقر نسبيًا. ويجري التفاوض على الشروط، مثل معدّل الأرباح وجدول السداد وتاريخ الاستحقاق، بين المُصدِر والمستثمرين. وغالبًا ما تتضمّن هذه الشروط ميزات مثل حقوق التحويل (إلى حقوق ملكية عادية)، والمشاركة في إمكانات النمو، وتعهّدات مالية معيّنة.

كثيرًا ما تأتي حقوق الملكية المفضّلة مع «equity kicker»، وهو مكوّن عائد إضافي يرتبط عادةً بأداء الأصل العقاري. ويمكن لهذا المكوّن أن يعزّز العوائد إذا كان أداء العقار جيدًا.

Common Equity

تقع حقوق الملكية العادية في أسفل الـ capital stack. وهذا يعني أنها تتحمّل أعلى مستوى من المخاطر، لأن حاملي حقوق الملكية العادية هم آخر من يحصلون على مستحقاتهم في حال توزيع الدخل أو تصفية العقار، بعد الوفاء بجميع التزامات الدين وحقوق الملكية المفضّلة.

بسبب موقعها، تُعدّ حقوق الملكية العادية أكثر أشكال الاستثمار مخاطرةً في الـ capital stack. ومع ذلك، فهي توفّر أيضًا إمكانية تحقيق أعلى العوائد. وترتبط عوائد حقوق الملكية العادية ارتباطًا مباشرًا بأداء الأصل العقاري، بما في ذلك ارتفاع القيمة ودخل الإيجار. وتُجمَع حقوق الملكية العادية بشكل أساسي من مستثمرين يساهمون برأس المال مقابل حصة ملكية في العقار. ويمكن أن يتراوح هؤلاء المستثمرون بين المستثمرين الأفراد وصناديق الاستثمار العقاري (REITs) والمستثمرين المؤسسيين.

تُعدّ حقوق الملكية العادية أساسية لتحقيق التوازن في الـ capital stack ولضمان امتلاك المشروع رأس مال كافٍ للمضي قدمًا. وهي تمثّل غالبًا التزام المستثمرين الرئيسيين، ويمكن أن تكون عاملًا أساسيًا في تأمين أشكال أخرى من التمويل.

أدِر الـ capital stack الخاصة بعقاراتك التجارية مع Covercy.

على عكس معظم برامج إدارة الاستثمار في السوق، تتعامل Covercy مع تجميع العقارات التجارية بتركيز فريد على الجانب المالي والتمويلي.

بدءًا من هياكل waterfall القابلة للتخصيص ووصولًا إلى حسابات GP وLP المصرفية التي تُفتح مباشرةً داخل المنصة، يمكن تحويل مساهمات رأس المال ودفعات التوزيع بسلاسة من الحسابات وإليها بنقرة زر واحدة.

وفي الوقت نفسه، يحقّق رأس المال الخامل غير المستثمَر وغير المطلوب فائدة مرتفعة للمُجمِّع أو الـ LP أو المشروع، بحسب الهيكل المحدّد لصفقتك.

توزيع الدين مقابل حقوق الملكية وتحمّل المخاطر

يُعدّ توزيع الدين مقابل حقوق الملكية في العقارات التجارية قرارًا حاسمًا يؤثّر على إجمالي ملف المخاطر والعائد للاستثمار. وعادةً ما تمثّل هذه النسبة التوازن بين الأموال المقترضة (الدين) ورأس المال المستثمَر مباشرةً (حقوق الملكية) في تمويل العقار. وتتفاوت النسب الشائعة، لكن التوزيع التقليدي قد يكون في حدود 75:25 أو 70:30 بين الدين وحقوق الملكية. وهذا يعني أنه مقابل كل 100 دولار تُستثمَر في عقار، يأتي ما بين 70 و75 دولارًا من الدين، وما بين 25 و30 دولارًا من حقوق الملكية.

كلما ارتفعت نسبة الدين، زادت الرافعة المالية. ويمكن للرافعة المالية أن تضخّم العوائد على حقوق الملكية، إذ تتيح شراء عقار أعلى قيمةً بالقدر نفسه من حقوق الملكية. غير أنها تزيد المخاطر أيضًا، لا سيّما في الأسواق المتقلّبة أو فترات الانكماش. فإذا انخفضت قيمة العقار أو أخفق في تحقيق الدخل المتوقّع، تظل التزامات الدين قائمة، مما قد يؤثّر بشكل غير متناسب على عوائد حقوق الملكية. وعلى العكس، تعني نسبة الدين إلى حقوق الملكية الأدنى رافعةً ماليةً أقل، مما يؤدّي إلى عوائد محتملة أدنى لكن مخاطر أقل أيضًا، إذ يكون الاستثمار أقل حساسيةً لتقلّبات السوق وتغيّرات أسعار الفائدة.

يتّخذ الـ GPs قرارات توزيع الدين مقابل حقوق الملكية عبر الموازنة الدقيقة بين تحمّل المخاطر في استراتيجيتهم الاستثمارية، وخصائص العقار، وظروف السوق. ويأخذون في الاعتبار عوامل مثل موقع العقار ونوعه وإمكاناته في توليد الدخل، إضافةً إلى مؤشّرات اقتصادية أوسع مثل أسعار الفائدة واتجاهات سوق العقارات.

أفضل الممارسات للـ capital stack

بالنسبة إلى الـ GPs في العقارات التجارية، يُعدّ هيكلة الـ capital stack خطوة حاسمة في عملية الاستثمار. إليك ست ممارسات فضلى ينبغي مراعاتها:

تحليل شامل للسوق

قبل هيكلة الـ capital stack، ينبغي للـ GPs إجراء تحليل متعمّق للسوق. ويشمل ذلك فهم اتجاهات سوق العقارات المحلي، وتقييم قيم العقارات، وتحليل العوامل الاقتصادية والديموغرافية التي قد تؤثّر على الاستثمار. ويساعد هذا الأساس في اتخاذ قرارات مدروسة بشأن نوع التمويل المطلوب ومقداره.

تقييم المخاطر وأهداف العائد

ينبغي للـ GPs تحديد تحمّلهم للمخاطر وأهداف عوائدهم بوضوح. ويتطلّب ذلك فهم ملف المخاطر والعائد لمختلف طبقات الـ capital stack ومواءمتها مع أهداف الاستثمار. فعلى سبيل المثال، قد تُفضَّل نسبة أعلى من حقوق الملكية لمشروع عالي المخاطر وعالي العائد، بينما قد يُموَّل مشروع ذو عوائد مستقرة وطويلة الأجل بدرجة أكبر عبر الدين.

مصادر تمويل متنوّعة

التنويع ليس مهمًّا للاستثمارات فحسب؛ بل هو حاسم في التمويل أيضًا. وينبغي للـ GPs استكشاف خيارات تمويل متنوّعة، بما في ذلك القروض المصرفية التقليدية، وتمويل الميزانين، وحقوق الملكية المفضّلة، وحقوق الملكية العادية. ولكل مصدر شروط وتكاليف ومرونة مختلفة، ويمكن لمزيج متوازن جيدًا أن يحسّن هيكل رأس المال.

علاقات قوية مع المقرضين والمستثمرين

يُعدّ بناء علاقات قوية مع المقرضين والمستثمرين والحفاظ عليها أمرًا حيويًا. فهذا لا يساعد فقط في تأمين شروط مواتية، بل أيضًا في ضمان معاملات سلسة وفرص مستقبلية محتملة. ويمكن للتواصل الشفّاف والتحديثات المنتظمة بشأن المشروع أن يعزّزا الثقة والموثوقية.

المرونة والتخطيط للطوارئ

سوق العقارات ديناميكي، وينبغي للـ GPs هيكلة الـ capital stack بقدر كافٍ من المرونة للتكيّف مع ظروف السوق المتغيّرة. وقد يشمل ذلك التفاوض على شروط تتيح إعادة التمويل أو إعادة الهيكلة عند الحاجة. وعلاوةً على ذلك، فإن وجود خطط طوارئ لسيناريوهات مثل انكماش السوق أو النفقات غير المتوقّعة يمكن أن يحمي الاستثمار.

الامتثال والعناية القانونية

يُعدّ ضمان الامتثال للمتطلّبات القانونية والتنظيمية أمرًا حاسمًا. ويتطلّب ذلك فهم قوانين الأوراق المالية ولوائح العقارات والأطر القانونية الأخرى ذات الصلة بهيكل التمويل والالتزام بها. ويمكن للاستعانة بمستشارين قانونيين وماليين في مرحلة مبكرة من العملية أن تساعد في تجاوز هذه التعقيدات.

نصائح للعثور على مستثمرين إضافيين لطبقة حقوق الملكية العادية لديك

عادةً ما يُخطَّط لهيكل التمويل ويُؤمَّن جزئيًا قبل إتمام شراء العقار. وتمنح هذه الموافقة المبدئية على التمويل الـ GPs الثقة للمضي قدمًا في عمليات الاستحواذ على العقارات.

إذا كان أحد الـ GPs يواجه صعوبة في استكمال جزء حقوق الملكية العادية من الـ capital stack، فيمكنه استكشاف عدة سُبُل للعثور على شركاء محدودين (LPs) إضافيين:

بناء العلاقات وفعاليات القطاع

يمكن لحضور مؤتمرات الاستثمار العقاري واللقاءات المحلية وفعاليات التواصل أن يساعد الـ GPs على التواصل مع المستثمرين المحتملين.

الشراكات مع شركات الاستثمار

قد يكون التعاون مع شركات الاستثمار أو صناديق العقارات التي تتمتّع بإمكانية الوصول إلى مجموعة من المستثمرين أمرًا مفيدًا.

منصات التمويل الجماعي

يمكن لمنصات التمويل الجماعي العقاري أن توفّر إمكانية الوصول إلى مجموعة واسعة من المستثمرين المهتمّين بمساهمات أصغر في حقوق الملكية.

التسويق والترويج

يمكن لاستراتيجيات التسويق الفعّالة، بما في ذلك التسويق الرقمي والعروض التقديمية أمام أندية الاستثمار، أن تجذب الـ LPs المحتملين.

أما بالنسبة إلى خيارات التمويل الإبداعية الأخرى:

تمويل البائع

في بعض الحالات، قد يكون بائع العقار مستعدًّا لتمويل عملية البيع، وهو ما يمكن أن يشكّل بديلًا عن التمويل المصرفي التقليدي.

المشاريع المشتركة

يمكن لتأسيس مشروع مشترك مع مستثمر آخر أو شركة استثمار أخرى أن يوفّر رأس مال إضافيًا ويتقاسم المخاطر.

المنح والحوافز الحكومية

في بعض المناطق، قد تقدّم البرامج الحكومية منحًا أو حوافز لتطوير العقارات، لا سيّما للمشاريع التي تشمل الإسكان الميسور التكلفة أو التجديد الحضري.

ترتيبات البيع وإعادة التأجير (Leaseback)

في عملية البيع وإعادة التأجير، يبيع الـ GP العقار ثم يستأجره مجدّدًا من المشتري، وهو ما يمكن أن يحرّر رأس المال مع الاحتفاظ بالسيطرة على العقار.

لكل من هذه الاستراتيجيات مجموعة خاصة بها من المزايا والاعتبارات، ويتوقّف الاختيار على الظروف المحدّدة للاستثمار وعلى الاستراتيجية الشاملة للـ GP.

متى تعيد هيكلة الـ capital stack الخاصة بك

قد يفكّر الـ GPs في إعادة هيكلة الـ capital stack في عدة ظروف، تدفعها غالبًا تغيّرات في السوق أو في أداء العقار أو في أهداف الاستثمار. ويمكن أن تكون إعادة هيكلة الـ capital stack خطوة استراتيجية لمواءمة الاستثمار مع الظروف والأهداف الراهنة، لكنها قد تنطوي أيضًا على تكاليف وتعقيدات.

تغيّرات في ظروف السوق

ينبغي للشريك العام (GP) في العقارات التجارية أن يفكّر في إعادة هيكلة الـ capital stack عند حدوث تغيّرات كبيرة في ظروف السوق تؤثّر على ربحية الاستثمار أو ملف مخاطره. فعلى سبيل المثال، إذا انخفضت أسعار الفائدة بشكل كبير منذ تأمين التمويل الأولي، فقد تؤدّي إعادة تمويل الدين القائم بأسعار أقل إلى خفض نفقات الفائدة وتحسين التدفق النقدي. وبدلًا من ذلك، إذا تعزّز سوق العقارات، فقد توفّر القيمة المتزايدة للعقار فرصةً لتأمين شروط قروض أكثر مواءمة أو لجذب مستثمرين إضافيين.

تحوّل في قيمة العقار أو أدائه

قد تكون إعادة الهيكلة مناسبة أيضًا عندما يتغيّر أداء العقار نفسه. فإذا ارتفعت قيمة العقار بفضل الإدارة الناجحة أو التطوير أو التغيّرات في السوق المحلي، فقد يستفيد الـ GP من هذه الزيادة في حقوق الملكية بالرافعة المالية. ويمكن تحقيق ذلك عبر تحمّل دين إضافي مقابل القيمة الأعلى للعقار، وبالتالي تعديل نسبة الدين إلى حقوق الملكية لصالح هيكل رأسمالي أمثل. وبالمثل، إذا كان أداء العقار دون المستوى، فقد تشمل إعادة الهيكلة إعادة التفاوض على شروط القرض أو ضمّ شركاء جدد في حقوق الملكية لتوفير رأس مال إضافي للتحسينات.

تغيّرات في استراتيجية الاستثمار

قد يدفع تحوّل في استراتيجية الاستثمار أو اقتراب آجال استحقاق القروض إلى إعادة هيكلة الـ capital stack. فقد يعدّل الـ GPs استراتيجيتهم استجابةً لتغيّر تفضيلات المستثمرين أو الظروف الاقتصادية، منتقلين من نهج عالي الرافعة المالية وعالي المخاطر إلى نهج أكثر تحفّظًا، أو العكس. كذلك، مع بلوغ القروض آجال استحقاقها، يمكن لإعادة تمويلها أن تساعد في مواءمة هيكل رأس المال مع ظروف السوق والاستثمار الراهنة. غير أنه يتعيّن على الـ GPs الموازنة بعناية بين التكاليف، مثل رسوم إعادة التمويل والآثار المحتملة على المستثمرين الحاليين، وبين فوائد إعادة الهيكلة.

برنامج لإدارة الاستثمار مصمّم مع مراعاة تجميع العقارات التجارية

Covercy هي أول منصة عقارية تلتقي فيها الخدمات المصرفية بإدارة الاستثمار.

إذ تجمع Covercy قدرات مثل إدارة الاستثمار وجمع رأس المال والتوزيعات الآلية وأكثر في منصة واحدة، فهي توفّر أيضًا للـ GPs وفِرَقهم القدرة على خدمة عدد كبير من المستثمرين الخارجيين في منصة واحدة. كما يمكن للمُجمِّعين فتح الحسابات المصرفية والأنشطة المرتبطة بأصولهم وصناديقهم ومستثمريهم وأكثر، وإدارتها وتتبّعها وإعداد التقارير عنها.

المزيد من الموارد حول الـ capital stack

خصّص برنامج Covercy لتجميع العقارات التجارية بما يناسب شركتك

خصّص برنامج Covercy لإدارة الاستثمارات بما يناسب شركتك العقارية

Fundraising Starter

لجمع أموال صفقتك التالية

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

Standard

لإدارة رأس المال الذي جمعته بالفعل

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

Professional

المنصة الكاملة: صناديق وصفقات ومدفوعات وتكاملات

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

Fund Administration

أضِفه عندما تحتاج إلى NAV أو محاسبة الصناديق أو الجمع عبر التجزئة

- CRM

- بوابة المستثمر

- جمع الأموال

- التوزيعات

- التقارير

- الصناديق ونداءات رأس المال

- التكاملات

- التقييمات

- التجزئة والوسطاء-التجار

- المحاسبة والامتثال

هل أنت مستعد لتحسين الـ capital stack الخاصة بك؟

Join thousands of real estate professionals who trust Covercy

ابدأ مع Covercy (يفتح في علامة تبويب جديدة)