بالنسبة لمطوّري العقارات ومديري الصناديق الذين يجمعون رأس المال، يحتل برنامج EB-5 موقعًا غير معتاد في هيكل رأس المال. فهو مرتّب في مرتبة ثانوية، وصبور، ومتاح من مجموعة من المستثمرين، وهم مواطنون أجانب يسعون للحصول على الإقامة الدائمة في الولايات المتحدة، ولا يمكن الوصول إليهم عبر القنوات التقليدية للمستثمرين المعتمدين. وعندما يُهيكَل بشكل صحيح، يمكن لرأس مال EB-5 أن يملأ مراكز الميزانين بتكاليف أقل بكثير من ديون الميزانين التقليدية. والمقابل هو التعقيد التشغيلي: مستثمرون أجانب، وتدفقات بعملات متعددة، وفترات احتفاظ تمتد لسنوات، وإطار تنظيمي يمس كلًا من قانون الأوراق المالية وقانون الهجرة الأمريكي.

يركّز هذا المقال على منظور الشريك العام (GP) والمطوّر، وتحديدًا على ما يحتاج الرعاة الراغبون في جمع رأس مال EB-5 وإدارته إلى فهمه بشأن آليات البرنامج، والمسؤوليات التشغيلية التي يخلقها، وكيفية إدارة تلك المسؤوليات على نطاق واسع. وهو لا يتناول EB-5 من منظور المستثمر المهاجر، وهو ذو طابع تثقيفي فحسب. وينبغي للشركاء العامين الذين يفكرون في رأس مال EB-5 أن يعملوا مع مستشاري هجرة مؤهلين، ومحامي أوراق مالية، ومتخصصين في EB-5، فالبرنامج معقّد، وعواقب الأخطاء على صعيد الأوراق المالية أو الهجرة كبيرة.

EB-5 باختصار: ما يحتاج المطوّرون إلى معرفته

يتيح برنامج المستثمر المهاجر EB-5، الذي تديره USCIS، للمواطنين الأجانب الحصول على الإقامة الدائمة في الولايات المتحدة عبر الاستثمار في مشروعات تجارية أمريكية تخلق وظائف مؤهِّلة. وقد حدّث قانون إصلاح ونزاهة EB-5 لعام 2022 (وهو جزء من قانون المخصصات الموحّد) عتبات الاستثمار في البرنامج: فالحد الأدنى للاستثمار هو 1,050,000 دولار، ويُخفَّض إلى 800,000 دولار للمشروعات الواقعة في منطقة توظيف مستهدفة (Targeted Employment Area - TEA)، وهي منطقة ريفية أو منطقة ذات بطالة مرتفعة وفقًا لما تحدده الولاية وUSCIS.

يجب أن يكون رأس مال كل مستثمر في EB-5 «معرّضًا للمخاطر» طوال فترة الاستثمار. وهذا يعني أن الشريك العام لا يمكنه ضمان استرداد رأس المال أو الوعد بعائد محدد، إذ يجب أن يكون الاستثمار مرتّبًا حقًا في مرتبة ثانوية مقابل مخاطر المشروع. ومقابل تحمّل تلك المخاطر، يحصل المستثمر على مسار نحو الإقامة الدائمة بدلًا من عائد مالي بحت (وإن كانت العوائد المالية شائعة ومسموحًا بها). كما يجب أن يخلق المشروع أو يحافظ على ما لا يقل عن 10 وظائف مؤهِّلة بدوام كامل لكل مستثمر، إما مباشرة أو بصورة غير مباشرة عبر مركز إقليمي (Regional Center) معتمد.

فترات الاحتفاظ طويلة. فبعد الاستثمار، يقدّم مستثمر EB-5 التماس I-526 (أو I-526E عبر مركز إقليمي)، الذي يجب أن توافق عليه USCIS قبل أن يحصل المستثمر على الإقامة الدائمة المشروطة. ثم يحتفظ المستثمر بالبطاقة الخضراء المشروطة لمدة عامين، يقدّم بعدها التماس I-829 لإزالة الشروط، وهو التماس يتطلب إثبات استيفاء متطلبات خلق الوظائف والاستثمار. وحتى الموافقة على I-829، لا يمكن عادة استرداد رأس مال المستثمر دون تعريض نتيجة الهجرة للخطر. وعمليًا، يعني هذا أن رأس مال EB-5 يكون غالبًا مقيّدًا في مشروع لخمس سنوات أو أكثر.

تُهيكَل معظم مشروعات EB-5 عبر مركز إقليمي (Regional Center) معتمد من USCIS، مما يتيح احتساب خلق الوظائف بصورة غير مباشرة باستخدام نمذجة الأثر الاقتصادي بدلًا من التوظيف المباشر. ويتطلب اعتماد المركز الإقليمي موافقة USCIS والامتثال المستمر. أما الاستثمار المباشر في EB-5، حيث يجب أن يوظّف عمل واحد 10 موظفين مباشرة لكل مستثمر، فهو أقل شيوعًا في التطوير العقاري بسبب قيود عدد الموظفين.

لماذا يستخدم المطوّرون رأس مال EB-5

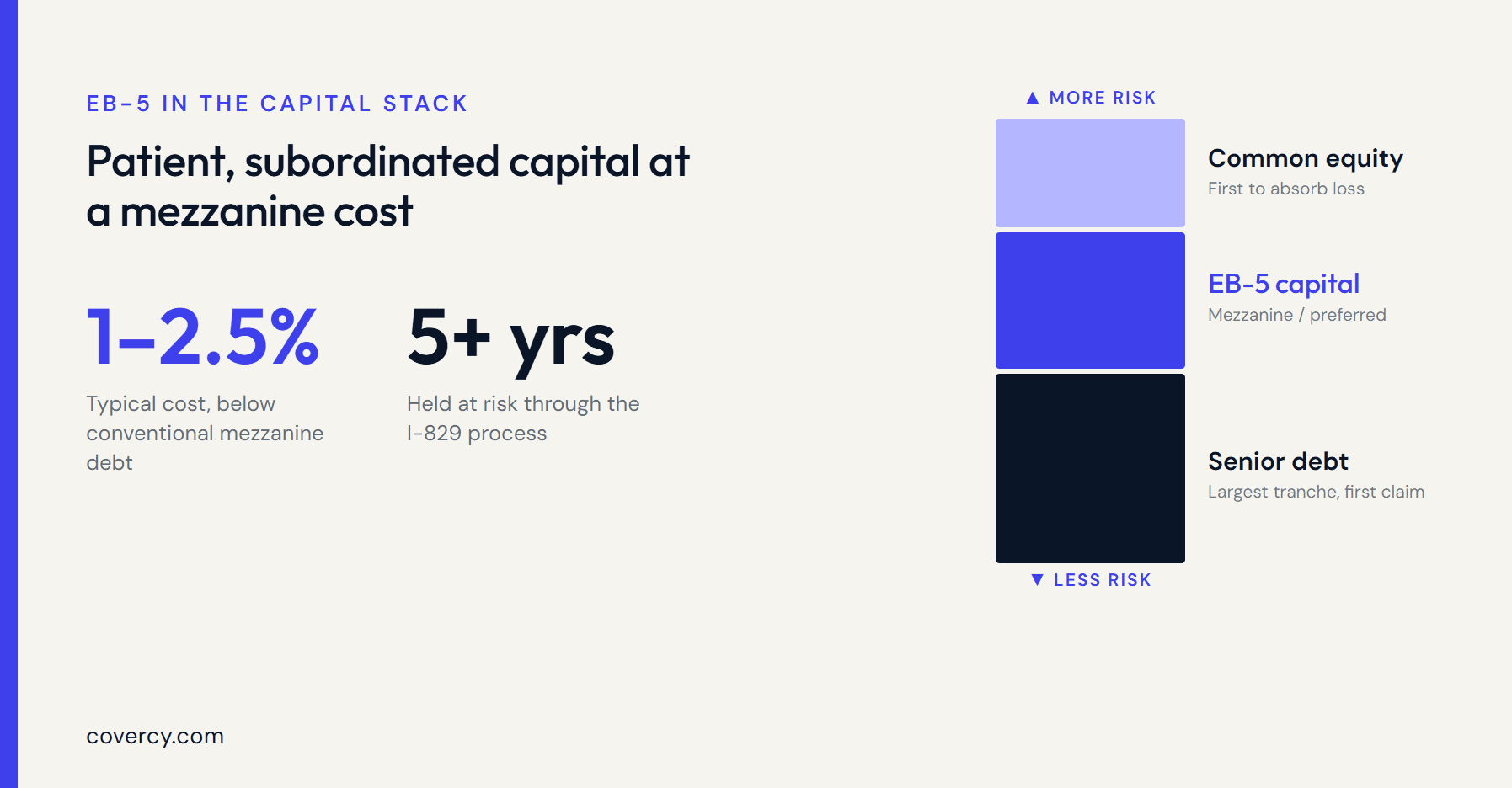

من منظور المطوّر، تكمن جاذبية رأس مال EB-5 في طبيعته الهيكلية. فهو يقع عادة في مركز الميزانين أو حقوق الملكية المفضّلة ضمن هيكل رأس المال، أي في مرتبة أعلى من حقوق الملكية العادية لكن في مرتبة ثانوية مقابل الدين الممتاز. ولأن مستثمري EB-5 مدفوعون أساسًا بنتائج الهجرة بدلًا من تعظيم العائد المالي، فإنهم يميلون إلى قبول أسعار فائدة أدنى من السوق (غالبًا في نطاق 1–2.5%)، مما يجعل EB-5 أحد أقل أشكال رأس مال الميزانين تكلفة المتاحة لمطوّري العقارات عند تحديد حجمه بشكل صحيح.

كما أن الطبيعة الصبورة لرأس مال EB-5 ذات قيمة تشغيلية للتطويرات ذات الجداول الزمنية الطويلة، مثل الفنادق والمشروعات الكبيرة متعددة الاستخدامات وتطويرات إسكان القوى العاملة وما شابهها. فمقرضو الميزانين التقليديون يريدون استرداد أموالهم وفق جدول محدد. أما مستثمرو EB-5، على النقيض، فيحتاجون إلى أن يُنشر رأس مالهم ويبقى معرّضًا للمخاطر طوال عملية I-829. والمطوّر الذي يستطيع مواءمة الجداول الزمنية للمشروع مع متطلبات احتفاظ EB-5 يمكنه استخدام رأس المال ذلك دون ضغط إعادة التمويل الذي يخلقه الميزانين الأقصر مدة.

والمقابل هو عبء الامتثال. فكل مستثمر في EB-5 مواطن أجنبي ترتبط نتيجة هجرته بأداء مشروعك. وتتطلب ملفات USCIS، وتوثيق خلق الوظائف، ومتطلبات وثائق العرض بموجب Reg D، وإعداد التقارير المستمرة للمستثمرين، واسترداد رأس المال في نهاية المطاف عند الموافقة على I-829، انضباطًا لا تتطلبه جولة جمع تمويل محلية معتادة. والشركاء العامون الذين يتعاملون مع EB-5 كمجرد مصدر آخر لحقوق الملكية دون بناء البنية التحتية التشغيلية لإدارته على نحو سليم يخلقون مخاطر لأنفسهم ولمستثمريهم.

ما الذي يجب على الشركاء العامين (GP) إدارته تشغيليًا للشركاء المحدودين (LP) الأجانب

تختلف إدارة الشركاء المحدودين (LP) في EB-5 عن إدارة المستثمرين المعتمدين المحليين في أربعة مجالات: التهيئة، وتتبّع رأس المال، والتوزيعات وإعداد التقارير، وتوثيق الامتثال. ويتطلب كل منها بنية تحتية محددة.

تتطلب تهيئة المستثمر الأجنبي جمع معلومات هوية الكيان والهوية الضريبية التي تختلف عن المعايير المحلية. فمستثمرو EB-5 يستثمرون عبر أنواع مختلفة من الكيانات بحسب بلدهم الأصلي، مثل الحسابات الفردية، والشركات الأجنبية، والشراكات المحدودة الأجنبية، ولدى كثير من المواطنين الأجانب هياكل للهوية الضريبية (أو يفتقرون إلى هوية دافع ضرائب أمريكية بالكامل إلى أن تصدر بطاقتهم الخضراء) لا تتناسب مع نموذج تهيئة أمريكي قياسي. أنت بحاجة إلى نظام قادر على التقاط معلومات الاتصال المرمّزة حسب الدولة، وتسجيل أنواع متعددة من الكيانات وعلاقاتها بالمستثمر، وتتبّع حالة الهوية الضريبية على مدى فترة احتفاظ تمتد لسنوات.

حركة رأس المال عبر الحدود هي المجال الثاني من التعقيد التشغيلي. فاكتتابات EB-5 تصل غالبًا عبر حوالة دولية، بعملة المستثمر المحلية، ويجب توثيقها بعناية لأغراض الامتثال لكل من SEC وUSCIS. كما أن التوزيعات، إذا ما ولّد المشروع عوائد مفضّلة أو تدفقًا نقديًا دوريًا خلال فترة الاحتفاظ، تتدفق هي الأخرى دوليًا. والتحدي التشغيلي هو تتبّع حساب رأس مال كل مستثمر بدقة عبر العملات، وتسجيل كل معاملة بطابع زمني قابل للتدقيق، والتأكد من أن كل دفعة قد سُوّيت إلى الحساب الصحيح. وترتيبات الضمان (الإسكرو) شائعة في جولات جمع EB-5، مما يضيف طبقة أخرى إلى متطلبات تتبّع رأس المال.

يختلف تتبّع رأس المال متعدد السنوات عن فترة احتفاظ نموذجية لزيادة القيمة. ففي عملية تجميع عقاري تجاري قياسية، توزّع العائدات عند البيع أو إعادة التمويل وتغلق حساب المستثمر. أما في EB-5، فيبقى حساب رأس المال مفتوحًا حتى الموافقة على I-829، وهو ما قد يكون بعد سنوات من اكتمال المشروع تجاريًا. ويحتاج الشركاء العامون إلى القدرة على الاستعلام عن رصيد رأس مال كل مستثمر اعتبارًا من أي تاريخ خلال فترة الاحتفاظ، والتأكد من الامتثال لمتطلب «التعرّض للمخاطر» وقت تقديم I-829، وتوثيق استرداد رأس المال في نهاية المطاف بطريقة تُرضي USCIS.

إعداد التقارير للمستثمرين الشركاء المحدودين (LP) في EB-5 أكثر تطلّبًا منه لقاعدة مستثمرين محليين. فتشترط USCIS على الشركاء العامين تقديم تقارير سنوية (I-924A للمشاركين في المركز الإقليمي) توثّق خلق الوظائف ونشر رأس المال. وبخلاف الملفات التنظيمية، يتوقع مستثمرو EB-5، ومحاموهم المختصون بالهجرة، إعداد تقارير دورية مفصّلة عن حالة المشروع، ومراحل نشر رأس المال، وتقدّم خلق الوظائف. ويتواصل كثير من المستثمرين عبر مترجمين أو بلغتهم الأصلية، مما يضيف طبقة تواصل لا تعالجها التقارير الفصلية المعتادة.

يجب تنظيم توثيق الامتثال — اتفاقيات الاكتتاب، واتفاقيات التشغيل، وتأكيدات تقديم ملفات USCIS، وتقارير حالة المشروع — وإتاحته للمشاركة على أساس مُراقَب. ويحتاج الشريك العام إلى القدرة على تقديم مستندات محددة لمستثمرين محددين (أو لمستشاريهم) دون كشف مكتبة المستندات الكاملة لجميع الأطراف. وضوابط الوصول الدقيقة إلى المستندات ليست ميزة كمالية في EB-5، بل هي ضرورة تشغيلية.

كيف يساعد Covercy One الشركاء العامين على إدارة رأس مال EB-5

المتطلبات التشغيلية لـ EB-5 هي تحديدًا نوع العمل الذي لا تستطيع جداول البيانات المنفصلة وسلاسل البريد الإلكتروني التعامل معه على نطاق واسع. ومنصة إدارة الاستثمار من Covercy One مبنية للبنية التحتية التي يحتاجها الشركاء العامون في EB-5 عبر تهيئة المستثمر الأجنبي، والخدمات المصرفية عبر الحدود، وتتبّع حساب رأس المال، وإعداد التقارير للمستثمرين، وإدارة المستندات.

بالنسبة لتهيئة المستثمر الأجنبي، يدعم نظام إدارة جهات الاتصال في Covercy One سجلات اتصال مرمّزة حسب الدولة، وأنواعًا متعددة من الكيانات، وتعيينات العلاقات بين المستثمرين الأفراد وكياناتهم الاستثمارية. ويمكن لكل جهة اتصال التقاط نوع الكيان، والهوية الضريبية، وبلد المنشأ — وهي البيانات التي تتطلبها تهيئة EB-5 ولم يُصمَّم نظام إدارة علاقات العملاء المحلي القياسي للاحتفاظ بها. ويدعم الاستيراد المجمّع عبر ملفات CSV إدخال قائمة مستثمري EB-5 إلى المنصة دون إدخال يدوي، مع تعيين الأعمدة تلقائيًا وخطوة مراجعة لرصد الأخطاء قبل أن تتفشى.

تُدعَم الخدمات المصرفية عبر الحدود عبر إمكانات الخدمات المصرفية المتكاملة في Covercy One، بما في ذلك القدرة على إدارة الحسابات المصرفية لكيانات قانونية متعددة وتسجيل معاملات ACH والحوالات مع وسمها على النحو المناسب. وبالنسبة لشركاء EB-5 العامين الذين يتلقون حوالات دولية في حساب مشروع أمريكي، يمنح جدول الخدمات المصرفية في المنصة الشركاء العامين رؤية موحّدة لجميع الحسابات — بما في ذلك الحسابات المملوكة للمستثمرين — مع تخصيص لكل أصل بحيث يتدفق رأس مال كل مستثمر إلى الحساب الصحيح.

التعامل متعدد العملات مدمج في الطبقة المالية الأساسية للمنصة. فالقيم النقدية تعرض عملة الأصل أو الحساب ذي الصلة — لا قيمة دولار أمريكي افتراضية مثبّتة — وتعكس عمليات التصدير بصيغة CSV، وإشعارات التوزيع، وبيانات حساب رأس المال جميعها العملة الفعلية للأصل. وبالنسبة لجولات جمع EB-5 التي تتضمن تدفقات رأسمالية بعملات غير الدولار الأمريكي، يمنع هذا أخطاء عدم تطابق العملات التي قد تعقّد كلًا من إعداد التقارير للمستثمرين وتوثيق USCIS.

يحتفظ تتبّع حساب رأس المال في نظام إدارة التوزيعات في Covercy One بسجل غير قابل للتغيير لكل معاملة تؤثر على مركز كل مستثمر، مع القدرة على الاستعلام عن الأرصدة اعتبارًا من أي تاريخ تاريخي. وبالنسبة لشركاء EB-5 العامين الذين يحتاجون إلى توثيق نشر رأس المال والرصيد وقت تقديم I-829 — غالبًا بعد سنوات من الاستثمار الأولي — توفّر الاستعلامات اعتبارًا من تاريخ محدد هذا المسار التدقيقي بالضبط دون إعادة بناء يدوية.

تُدار التقارير المقدّمة للمستثمرين في Report Studio التابع لـ Covercy One، الذي يتيح للشركاء العامين إنشاء تقارير دورية تحمل العلامة التجارية لأصول أو فئات أسهم محددة، وتصديرها بصيغة PDF، ونشرها مباشرة إلى بوابة المستثمر. وبالنسبة لمستثمري EB-5 الذين يتلقون تقارير فصلية أو سنوية عن حالة المشروع، ومراحل خلق الوظائف، ونشر رأس المال، يتولى سير عمل إعداد التقارير إنتاج تلك التقارير وتوزيعها عبر واجهة واحدة. والتقارير المنشورة في البوابة متاحة فورًا للمستثمرين الموجّهة إليهم، دون الحاجة إلى توزيع يدوي عبر البريد الإلكتروني.

تدعم إدارة المستندات في Covercy One ضوابط مشاركة دقيقة: إذ يمكن مشاركة كل مستند مع أصل، أو فئة أسهم، أو كيان، أو مستثمر فردي محدد. وأذونات التنزيل قابلة للإنفاذ لكل سهم، بحيث يستطيع الشريك العام توزيع مستند للعرض دون تمكين تنزيله. وبالنسبة لتوثيق الامتثال في EB-5 — اتفاقيات الاكتتاب، وتأكيدات تقديم ملفات USCIS، وشهادات حالة المشروع — فإن القدرة على مشاركة المستند الصحيح مع المستثمر الصحيح، مع مسار تدقيقي يبيّن من اطّلع على ماذا، هي أساس حفظ السجلات القابل للدفاع عنه. ويجعل سير عمل مشاركة المستندات في بوابة المستثمر ذلك التوثيق متاحًا للمستثمرين دون أن يضطر الشريك العام إلى التعامل مع طلبات فردية.

رأس مال EB-5 ليس الخيار المناسب لكل مشروع أو لكل شريك عام. فهو يضيف تعقيدًا في الامتثال، ويتطلب مستشاري هجرة وأوراق مالية مؤهلين، ويقيّد رأس المال لفترة احتفاظ ممتدة. لكن بالنسبة للتطوير المناسب — مشروع كبير متعدد الوحدات السكنية، أو متعدد الاستخدامات، أو ضيافة بجدول زمني طويل وملف مناسب لخلق الوظائف — يوفّر EB-5 مصدر رأس مال بمزايا هيكلية لا يستطيع الدين وحقوق الملكية التقليدية تكرارها. وبالنسبة للشركاء العامين الذين يقررون متابعته، فإن الفرق بين جولة جمع قابلة للإدارة وعبء تشغيلي يتوقف غالبًا على ما إذا كانت البنية التحتية الخلفية قد بُنيت للتعامل مع المتطلبات المحددة لرأس مال المستثمر الأجنبي. استشر مستشاري الهجرة والأوراق المالية لديك لتحديد ما إذا كان EB-5 يناسب مشروعك وهيكلك.

اطّلع على كيفية تعامل Covercy One مع حسابات رأس المال متعددة العملات، والخدمات المصرفية عبر الحدود، وتهيئة المستثمر الأجنبي، وإدارة مستندات الامتثال في منصة واحدة مبنية للشركاء العامين.

اطلب عرضًا توضيحيًا (يفتح في علامة تبويب جديدة)